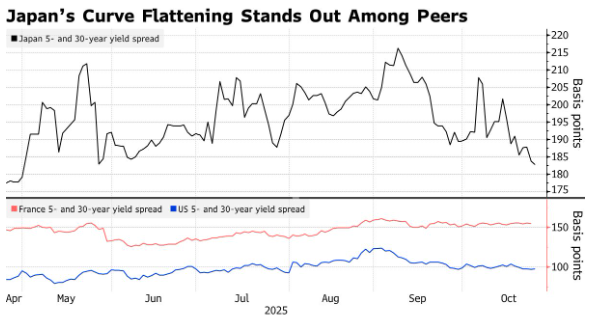

智通财经APP获悉,卖出短期日本国债、买入长期日本国债的策略正逐渐受到青睐,其背后的逻辑是:鉴于日本央行将进一步加息,且新的财政支出即将出台,收益率曲线将会变得更加平缓。根据数据,5 年期和 30 年期日本国债的收益率差距本月已收窄逾 7 个基点,达到自 4 月下旬以来的最窄水平——这一幅度的变动幅度大于美国,也与法国的收益率差距扩大形成鲜明对比。包括先锋资产管理公司和三井住友信托银行在内的投资者认为超长期债券具有价值,而T. Rowe Price则预计日本央行的紧缩政策将对短期债券市场施加压力。

这一转变反映出市场预期日本央行将重新开始提高利率,而长期债券收益率应会趋于稳定,因为新首相高市早苗的财政政策似乎不像此前所担心的那样激进。不过,任何大规模的财政刺激措施都可能改变这一观点,因为这会引发对债券供应的担忧,并使收益率曲线变得更加陡峭。

三井住友信托银行高级市场策略师Ayako Sera表示:“鉴于高市早苗政府目前仍处于弱势状态,大规模的扩张性财政计划不太可能如此迅速地出台。”她还指出,超长期债券价格偏低,而且人们对寿险公司会加大购买力度的预期也推动了需求,从而导致收益率曲线变平。

尽管日本央行在本周的政策会议上普遍预计会按兵不动,但鉴于日元的疲软态势,短期内加息的可能性正在增加,这有可能进一步推高日本国内通胀水平。隔夜指数掉期交易显示,年底加息的可能性约为 50%。

汇丰控股有限公司亚太区利率策略师Justin Heng在一份报告中写道:“当前对10 月和 12 月的会议上加息的前瞻性定价似乎偏低。强劲的经济基本面可能会促使日本央行进一步推进货币政策收紧的步伐。”

先锋集团国际利率主管Ales Koutny表示,先锋集团正在为“趋平交易”做准备——即押注长期和短期收益率之间的差距将会缩小。这一交易策略是在日本央行预计加息之前展开的。Koutny增加了对两年期掉期利率上升的押注,并进行了做空五年期日本国债的交易,同时做多25年期的债券。

T. Rowe Price固定收益投资组合经理Vincent Chung表示:“长期债券的溢价相对于全球市场而言仍具有吸引力。这确实需要日本央行加快行动步伐,而我们已部分做好了这种交易的准备。”他补充道,该基金对长期日本国债持中性态度,同时做空曲线的前端和中间部分。