智通财经APP获悉,10月23日,TrendForce集邦咨询发布,尽管硅料企业受收储预期和限价政策发酵的影响,有意推高价格,但实际成交价并未随之上涨。随着国内终端淡季来临,下游采购预计将更加谨慎。预估11月-12月硅料价格将保持“有价无市”的高位持稳局面。

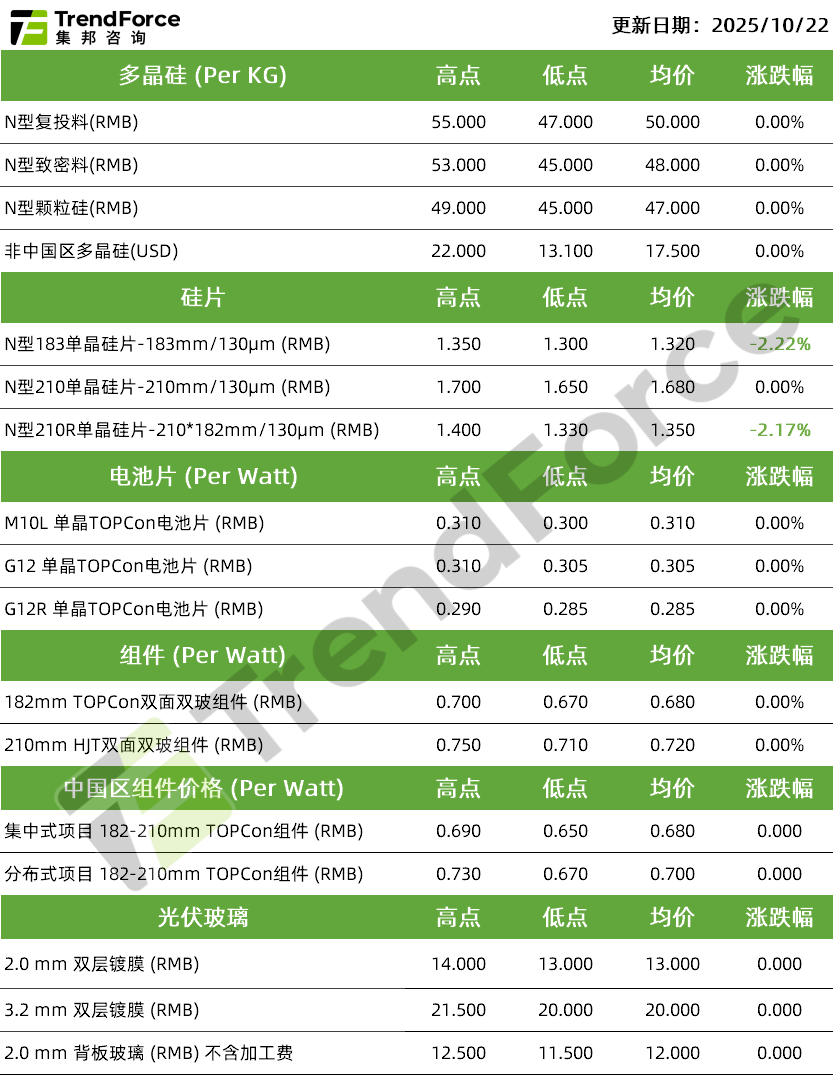

多晶硅

库存:当前行业整体库存约42万吨以上,且有继续累库趋势,主要系下游拉晶厂库存仍处于高位,叠加硅片降价预期升温导致其采购策略趋于谨慎;

供给:多晶硅龙头四川与云南生产基地11月计划停产,虽新特准东产能爬坡,宁夏东方希望试车,但增量有限,不足以抵消龙头减产量,预计11月多晶硅整体产出环比减少约1万吨;

价格预测:尽管硅料企业受收储预期和限价政策发酵的影响,有意推高价格,但实际成交价并未随之上涨。随着国内终端淡季来临,下游采购预计将更加谨慎。预估11月-12月硅料价格将保持“有价无市”的高位持稳局面。

硅片

库存:当前硅片库存约20GW,环比上周增加约1亿片;下游采购意愿一般,一体化企业主要以硅料代工为主,直采需求小幅下降,专业化硅片厂连续累库。结构上延续供需错配趋势,210RN库存压力持续,183次之,210N维持紧平衡。

价格趋势:当前市场压力下,硅片企业策略开始出现分化,头部企业受限价指导影响,报价保持坚挺;二三线企业为缓解库存压力,继续低价出货,导致硅片整体成交价格重心下移。

从尺寸结构看,183N、210RN由于库存压力价格开始承压下行,且后市仍有继续下行趋势;210N因阶段性需求旺盛价格仍然坚挺。

电池片

库存:当前电池库存仍维持在5-7天左右,结构上分化延续,库存仍以210RN为主、183N尺寸因印度需求回落,库存有上升趋势,210N阶段性需求旺盛,库存极低。

价格趋势:183N电池受印度需求回落影响,中下旬开始低价订单增多,价格重心下移;210RN需求较低叠加库存高企,价格将低位持稳;210N因国内少量集中式项目有交货预期,价格支撑较强,后市或有小幅上涨趋势。

当前虽然终端需求低迷,但在价格政策指导下,电池厂、贸易商均在挺价。后续需求走淡背景下,10月底电池厂面临减产或降价风险。

光伏组件

组件终端需求疲软,仍主要以国内少量集中式项目为主,国内分布式及海外需求相对低迷;

其中,国内集中式项目中720W版型需求较为旺盛,需求有望延续至11月中旬,报价普遍上调至0.7元/W以上,且成交情况良好,叠加组件厂库存较低,后续价格有继续上行动力,然交付高峰过后价格也存在迅速回调的风险。

常规版型组件库存依旧高企,叠加需求清淡,价格多集中在0.65-0.68元/W左右,且出货困难。整体来看,终端需求疲软,组件企业后续储备订单不足,全产业链价格整体或将承压下行。