无论是罗马还是大明,古今中外,和平时期政府公权力的底层来源都是财政。而财政,无非收支两者:在多收钱少花钱这个简单的优化问题中,欧美国家大多只能选择前者,因为后者会直接带来原本政策受益选民的选情反扑(这届政府上台时,特朗普也尝试过,但民调的结果显示是失败的)。

因此不难理解,增收是贯穿特朗普2.0政策不变的“宗旨”。无论是关税问题上的博弈,还是地缘政治问题上的摇摆,特朗普的商人本色显露无疑。迄今为止,特朗普已经祭出哪些生财之道?又有哪些技能储备?能否在债务大厦将覆时,力挽天倾?

首先我们需要知道,美国政府有多缺钱?查一下2025财年美国财政的账:财政收入5.23万亿美元,相较2024财年增加约3100亿美元,其中多亏了关税收入的贡献(增加约1200亿美元,增长约150%,占增量的38%左右)。

另一方面,正如我们所料,减支步履维艰。“雷声大、雨点小”的DOGE(政府效率部)作用甚微,财政支出依旧增长了4%,其中最令市场瞩目的是利息净支出首次超过了1万亿美元。特朗普上任的第一个财年,口口声说要财政“脱毒”,结果却是,如果没有关税的“帮忙”,赤字规模相较2024年是增加的(增加1100亿美元)。

这本来就不宽裕的财政,现在还面临两个大问题:减税和关税违法。“大美丽”法案(“OBBBA”)的减税效果目前我们还没有看到:根据美国国会预算办公室的估计,由于生效时间的差异,OBBBA在2025年的效果是偏紧缩的(减税规模不如减支),2026年才会真正发挥效力。而最高法即将在11月初审议关税问题,届时如果被判违法,不仅未来原本有的关税会少一大块(我们预计规模至少有2000亿美元/年),今年已经收的对等和芬太尼关税都得“回吐”——按照CBP的测算,4-9月相关关税收入就有约900亿美元。

怎么破局?一言以蔽之,“开源节流”,千方百计从居民、企业和海外“搞钱”。

向内求比向外求,阻力一定是更大的。所以,白宫对海外的“增收节支”是更积极的。一方面,让海外从美国挣钱更难、更少,通过关税、贸易协议等方式从海外的创收中强行分一杯羹;另一方面,对之前免费或者廉价提供给全球的公共商品,开始标价或者提价,比较典型的就是国防支出和全球安全服务。

对内求,白宫则追求一个隐形和无痛。居民享受减税的背后,“羊毛终究还是要出在羊身上”。美国政府通过通胀从老百姓手里收走了一笔不小的铸币税:在工资增速不弱、关税冲击不断的背景下,依旧要求美联储大幅降息,最终造成了通胀和贬值的局面来稀释债务。

而对待企业可能是特朗普2.0最具有“创新”思维的领域,因为特朗普最终把白宫也变成了一家企业。集投资公司、出口企业、投行和移民中介为一体,将权力变现。

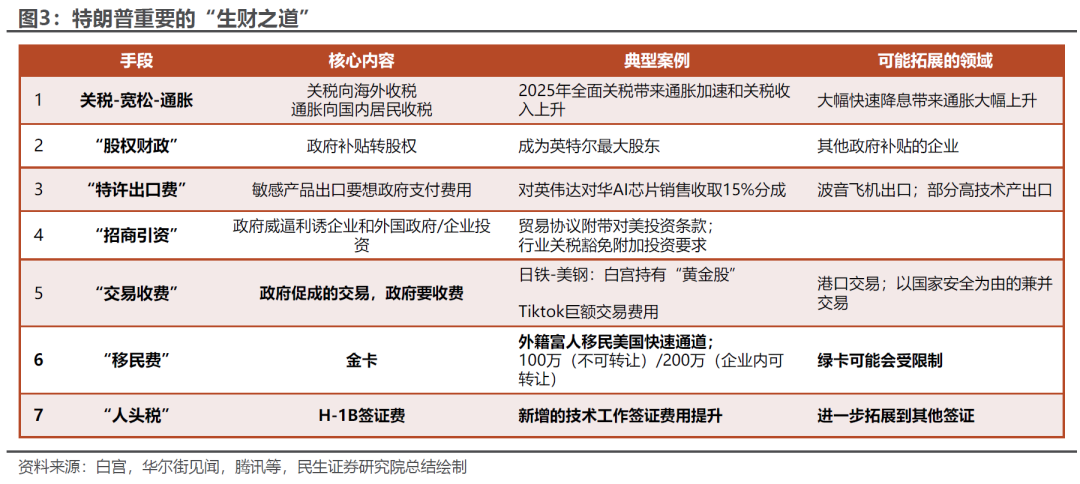

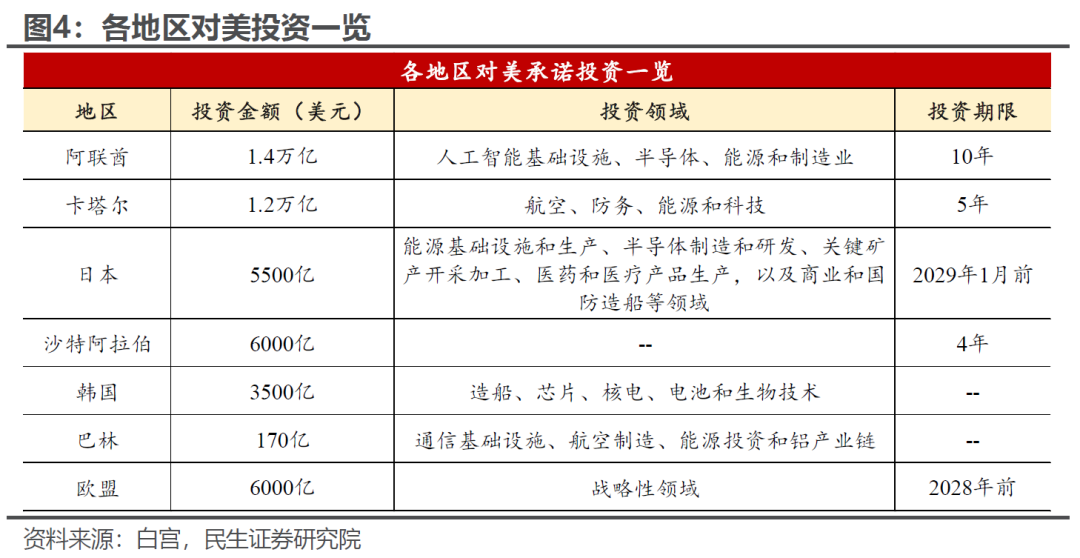

①“国家资本主义”:用政府权力入股。将政府对于企业的支持,无论是资金还是政策,转化为收益分成或者治理影响的权力。有三种比较典型的方式,一是以英特尔为代表的“被动持股”,美国政府不拥有治理权,但已经成为其最大单一股东;二是影响和控制企业的决策,例如在批准日本新日铁收购美国钢铁时获得"黄金股份",拥有对关键企业决策的否决权,以及最近对于MP Materials等矿业公司的入股。三是要求海外成立对美投资基金,白宫可以享受收益分成。比较典型的有美日达成的5500亿投资协议——由日本设立投资基金,白宫参与分享收益。

②出口收费:贸易赚钱新玩法。除了进口关税收钱外,白宫的目标也开始转向出口——与其盲目限制,不如进行有选择的收费。典型的例子是白宫此前和英伟达商讨的对华AI芯片销售收取15%的收入分成——既能限制、又能创收,“一石二鸟”。以此类推,根据特朗普秉持的“权力变现”和“天下没有免费的午餐”的思路,未来出口收费可能会推广到两个方面:一是通过政府出力获得大额订单的,比如波音飞机;二是美国有意限制、但无意禁止的产品,比如部分非关键核心技术的产品。

③交易撮合:白宫的投行思维。9月中美之间就Tiktok交易达成框架性协议,而转过头白宫预计将向接盘的美国投资者收取数十亿高昂的交易费——完美体现了“政府撮合的交易,政府要收费”的思路,以此类推,未来白宫还可能以国家安全为由,促成更多的兼并重组交易,比如之前悬而未决的巴拿马港口交易等。

④美国唯一指定移民中介。金卡和H-1B签证费,定点收割海外富人和科技公司——富人支付100万美元就可获得美国永居,如果还想进一步避税,则可以支付500万美元。而每年新增的H-1B签证费提高至10万美金,如果按年度8.5万张的配额计算,预计每年最多可以增加约77亿美元收入(此前办理H-1B也需1万左右的费用),而想要进一步增加收入,白宫也可以考虑提高其他签证的费用。

这其中,尤其需要注意:特朗普政府开始展现出国家资本主义政府的倾向。除了创收之外,对某些产业(比如人工智能)的战略性支持,会给这些行业提供更长和更舒适的成长发育环境,从而更大程度上的影响经济增长的长期预期。

市场今年上半年曾经对AI行业的资本开支可持续性提出过质疑:上游的收入来自于下游的资本开支,但下游的资本开支来源经历了从利润到自由现金流再到融资。随着这种负债端的变化,市场对AI的盈利兑现将不断提出更高的要求。一旦产业发展的节奏偏慢,投资人后续的决策就有“撤资” 的风险。

但如果政府来承担投资人的角色,保持战略投资定力,淡化对企业短期盈利的要求,行业的现金流稳定程度会重新提高,资本开支的周期也会随之拉长。

美国政府投资AI的空间有多大?白宫投资的方式主要有三个,拿财政的钱,号召企业花钱,以及“吸引”海外的钱。今年以来尽管白宫一直在鼓吹AI投资,但是主要的资金来源是企业(尤其是大型科技公司)——2025年的投资体量预计在3000多亿美元,如果由财政来出钱则意味着赤字率要上升超过1个百分点。当前政府主导的相关投资资金主要有两部分:一方面是来自于2022年拜登政府通过的《芯片与科学法案》,授权资金超过2800亿美元(分5年拨款);另一方面是特朗普通过外交和谈判要来的资金,根据白宫公开的信息,这部分资金超过4.7万亿美元(不局限于AI投资),期限在5至10年内。如果这两项能足额兑现,则至少在特朗普还在位的几年内政府引导的AI投资会比较可观,当然这将依赖于特朗普的外交手腕。

通过以上分析,以及今年以来对于特朗普政策的持续跟踪,可以总结出一些基本的准则:

首先,特朗普2.0的白宫,商人思维再上一个台阶。这也是我们认为目前中美会继续维持底线的重要原因。

其次,“权力变现”和“天下没有免费的午餐”是特朗普商人行事最显著的特点。只要政府出钱出力了,都可以成为收费的内容。

第三,特朗普嘴上不想要“通胀”,但很可能是其计划的重要一环。对于企业的搜刮虽然五花八门,但从体量上看还是从海外和居民部门上开源节流更加有意义。

从美国经济和市场来看,特朗普的“生财之道”可能是当前解决“美国经济复兴”和巨额债务负担的可选方式之一。而这背后则是处理好外交(不能明抢)、通胀/刺激经济和巨额债务之间的关系。通过对外“TACO”创造筹码和交易机会,对内力主降息、创造通胀(债务上则不必急着拉长久期)。而在这样的组合下,偏弱的美元和美债(尤其是长端美债)会是中期市场的特点。产业政策方面,更多的直接下场也将为战略性产业得到更多的发育空间。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

本文来源“川阅全球宏观”,作者邵翔、林彦,智通财经编辑:陈秋达