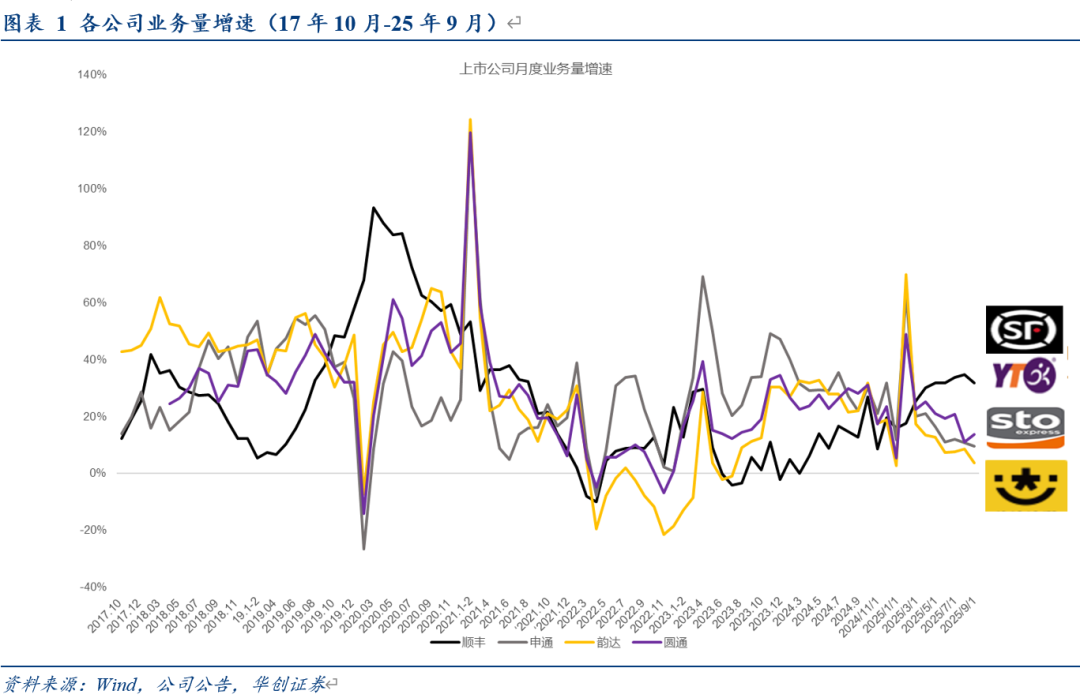

上市公司业务量:9月顺丰同比增速领先。

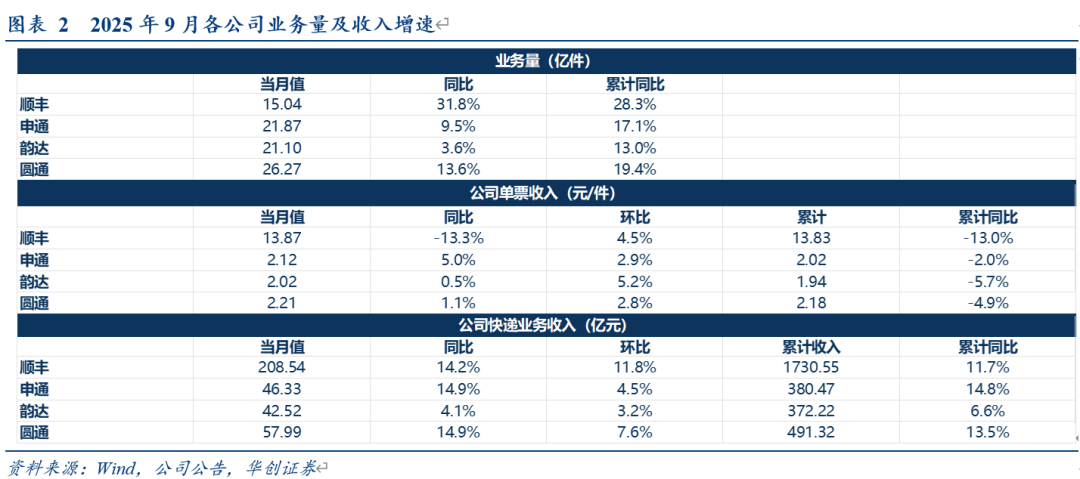

1)9月业务量同比增速:顺丰(31.8%)>圆通(13.6%)>申通(9.5%)>韵达(3.6%)。

2)1-9月业务量累计同比增速:顺丰(28.3%)>圆通(19.4%)>申通(17.1%)>韵达(13.0%)。

上市公司快递收入:9月申通、圆通增速领先。

1)9月收入同比增速:申通(14.9%)=圆通(14.9%)>顺丰(14.2%)>韵达(4.1%)。

2)1-9月收入累计同比增速:申通(14.8%)>圆通(13.5%)>顺丰(11.7%)>韵达(6.6%)。

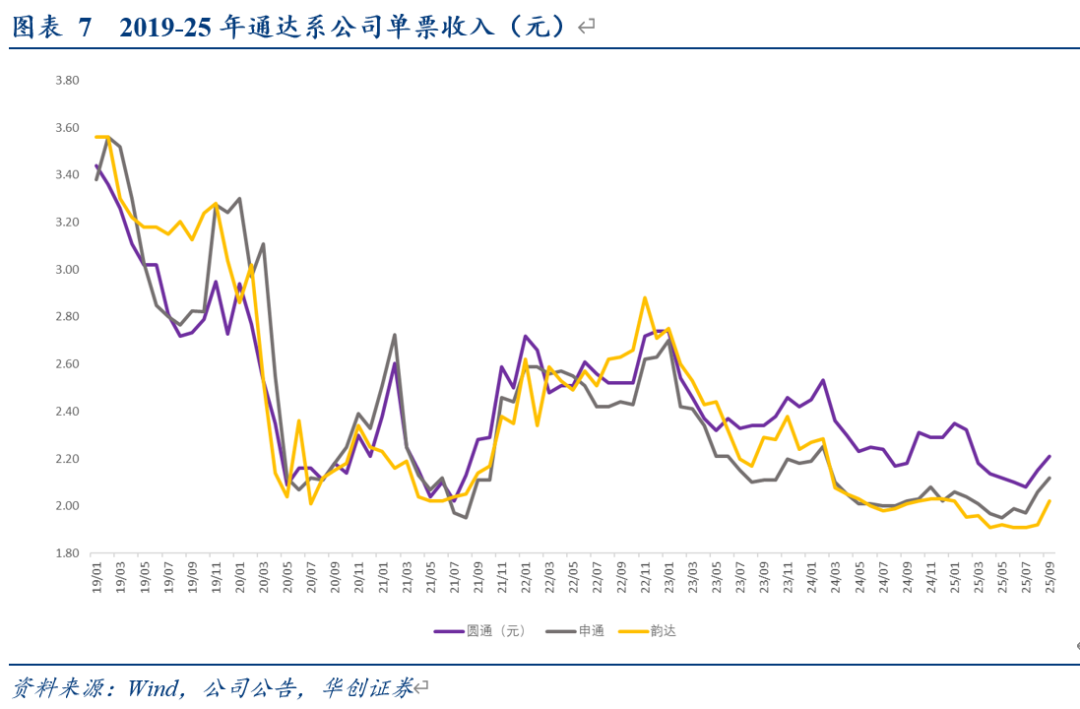

单票收入:通达系环比继续提升。

1)9月单票收入:

申通2.12元,同比+5.0%(+0.10元),环比+2.9%(+0.06元),环比7月+7.6%(+0.15元);

韵达2.02元,同比+0.5%(+0.01元),环比+5.2%(+0.10元),环比7月+5.8%(+0.11元);

圆通2.21元,同比+1.1%(+0.03元),环比+2.8%(+0.06元),环比7月+6.3%(+0.13元);

顺丰13.87元,同比-13.3%(-2.13元),环比+4.5%(+0.60元),环比7月+2.4%(+0.32元)。

2)1-9月累计单票收入:申通2.02元,同比-2.0%(-0.04元);韵达1.94元,同比-5.7%(-0.12元);圆通2.18元,同比-4.9%(-0.11元);顺丰13.83元,同比-13.0%(-2.07元)。

通达系三家公司9月单票收入较7月提升幅度分别为:申通提升0.15元,圆通提升0.13元,韵达提升0.11元。8-9月从单票收入角度验证了行业提价逻辑,随着10月旺季到来,预计有望进一步表现。

投资建议:

1、电商快递:继续强调“反内卷”下投资机会,后续进入“收入-业绩弹性”验证期。

1)继续重点推荐我们近期先后上调评级至“强推”的圆通与申通。

圆通速递(600233.SH):核心指标追近龙头,A股电商快递中质地最优,看好反内卷下业绩强弹性。

申通快递(002468.SH):持续看好 “反内卷”下作为拐点型企业业绩弹性大,同时关注公司以拟整合丹鸟业务为契机,股东方未来赋能或值得期待。

2)继续推荐极兔速递(01519):Q3东南亚件量+79%,东南亚高景气投资+“反内卷”有助于国内市场盈利稳定。

3)推荐中通快递(02057),估值低位、一旦价格弹性启动,性价比高。

2、持续看好顺丰投资机会。

1)激活经营策略,业务量提速推升收入增速,年初至今公司件量增速第一。

2)我们在6月发布《解码顺丰(20):自由现金流视角看顺丰:利润表外的精彩》,将视角从利润表到现金流量表,尤其我们探讨了业务量提速能否持续?“无人车+笼车+同城弹性运力”会有怎样的火花?我们认为公司自由现金流可持续优化。经过股价调整后,具备投资性价比。

风险提示:经济出现下滑,行业业务量增速明显放缓,价格战明显扩大。

本文来源微信公众号“华创交运”,作者吴一凡、吴晨玥,智通财经编辑:陈秋达。