若干评估风险前景的趋势指标表明,近期全球股票市场短暂下跌,尤其是近期美股的相对疲软,更像是长期牛市阶段中的短期向下回调噪音,而非市场的全面反转阶段。其中一项核心趋势指标显示,防御性板块与价值股尚未跑赢涵盖更广泛蓝筹股以及与AI密切相关联的科技巨头们的标普500指数,暗示AI投资狂潮所驱动的美股牛市趋势仍有庞大的延续空间。

自9月以来,英伟达与长期以来竞争对手英特尔的“世纪联手”,OpenAI与甲骨文、英伟达、AMD以及博通等科技领军者们签订千亿美元级别的AI算力基础设施超级订单,令一些华尔街分析师愈发担忧这种不同寻常的“循环式融资”可能促使AI泡沫愈发膨胀,进而引发堪比当年“互联网泡沫时期”之后的股票市场长期熊市。但是多个风险评估指标显示美股牛市动能仍然强劲,实质性的牛市逆转难以出现。

此外,在华尔街金融巨头高盛的股票市场分析师们看来,尽管美股市场科技板块估值已经走高,但尚未达到历史性的泡沫水平。高盛指出,当前科技股上涨主要由科技权重股的基本面增长驱动,而不是像互联网泡沫时期那样由大量未盈利公司所贡献的非理性投机狂热,尤其是英伟达、谷歌等AI领先企业拥有异常强劲的资产负债表,这与以往泡沫时期的特征存在关键差异。

AI算力逻辑压过短线杂音,牛市核心逻辑仍占上风

高盛的分析师们强调,这波AI投资热潮仍处于“开场阶段”,主要基于ChatGPT、Claude等AI应用软件在企业部署的实际场景中已经带来了生产率与经营效率提升(比如在高盛集团等华尔街机构内部,AI部署才刚刚起步),而若要实现这些提升,需要无比庞大的AI算力基础设施。“生成式AI所承诺的巨大经济价值,使得全球企业当前对AI基础设施的巨额投资具有合理性。”来自高盛的分析师们写道。

自2023年以来,史无前例AI投资热潮所驱动的AI算力长期牛市叙事,可谓“七大科技巨头”占据高额权重的美股以及科技股权重愈发提升的全球股票市场创新高的核心逻辑,就目前各项核心趋势指标以及关于AI牛市的新闻动态流看来,AI驱动的全球股票市场牛市行情仍未完结。

近期全球DRAM和NAND系列的高性能存储产品价格大涨,加之全球估值最高的AI初创公司OpenAI已经达成了超过1万亿美元的AI算力基础设施交易,以及“芯片代工之王”台积电公布无比强劲的超预期业绩并上调2025年营收增长预期至30%区间,可谓共同大幅强化了AI GPU、ASIC以及HBM、数据中心SSD存储系统、液冷系统、核心电力设备等AI算力基础设施板块的“长期牛市叙事逻辑”。

随着股市财报季开幕,台积电与阿斯麦的亮眼业绩无疑大幅强化全球股票市场的“AI长期牛市”叙事逻辑以及科技股信徒们的“AI投资信仰”,这也意味着英伟达、台积电、博通以及美光科技所主导的全球AI算力产业链的这轮“超级牛市行情”远未停歇,该产业链在未来一段时间仍将是全球资金最青睐的投资板块。

在Cantor Fitzgerald、汇丰以及摩根士丹利等华尔街顶级机构看来英伟达仍然将是万亿美元级别AI支出巨浪的最核心受益者,这也是为何Cantor与汇丰近期大幅上调英伟达目标股价。据悉,金融巨头汇丰(HSBC)将英伟达股票评级从“持有”上调至“买入”,强势反击近期风靡市场的“AI泡沫理论”。更加重磅的是,汇丰还将该机构对于英伟达的目标股价从200美元大举上调至320美元,为华尔街最高水平。

汇丰予以的新目标意味着——全球市值排名第一的英伟达的股票价格还有高达80%的超大规模上行空间。若达到汇丰予以的该目标,英伟达的市值将接近无比惊人的大约8万亿美元,而当前英伟达市值约为4.40万亿美元,长期以来稳居全球市值排行榜榜首,今年以来英伟达股价屡创新高,2025年迄今涨幅高达40%。

判断股票市场牛市是否正在处于崩溃进程的5个关键趋势指标

通过一组趋势性质的指标来过滤市场行为,能够提供一个相对客观的视角,以对抗每日新闻头条驱动资产配置策略或者投机预期决策的冲动。

刻画市场趋势的方法很多。以下五个市场画像(基于所追踪的ETF走势)是开发对股票市场短期风险偏好进行“计算型风险评估”的实用预判起点。

所有常见的警示性指标对于市场走势或者投资情绪判断均适用,基于以下5大指标的分析底层逻辑则显示:在没有令人信服的证据表明主要趋势正在反转之前,可以假定当前的市场偏向将延续,即2023年以来的这一轮美股长期牛市仍处于积极进程与看涨轨迹之中。

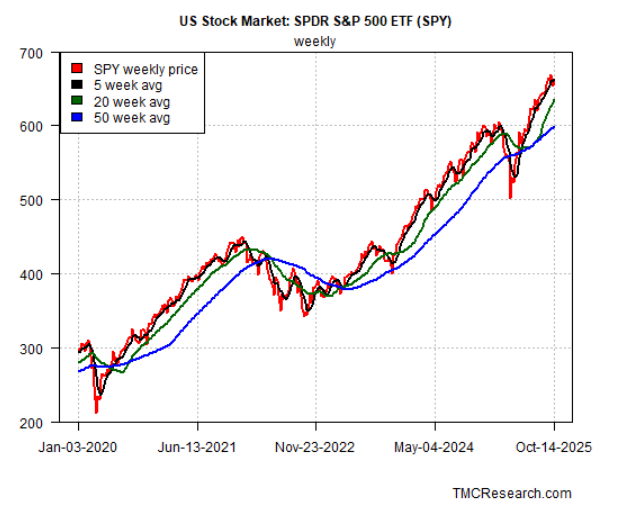

标普500指数周线级别趋势

先从一个广受市场欢迎的“宽基”度量指标——标普500指数ETF (SPDR S&P 500 ETF,代码:SPY),来回顾整体股票。为抑制一些噪音,这里(以及下文)均使用周度统计数据。尽管上周五市场抛售之后的诸多头条新闻看似惊人,但周线层面退步仍非常温和,属于历史常态化波动。

标普500指数ETF跌破其5周移动均线,但这属于常规波动事件,鲜有预示长期性质熊市下行的情形。更令人担忧的信号会出现在这样一种悲观情况:若5周趋势线(下图黑线)跌破20周均线(绿线),那将表明市场情绪出现非常显著的下行抛售切换。目前来看,这样的风向切换或情绪转变并不迫在眉睫。

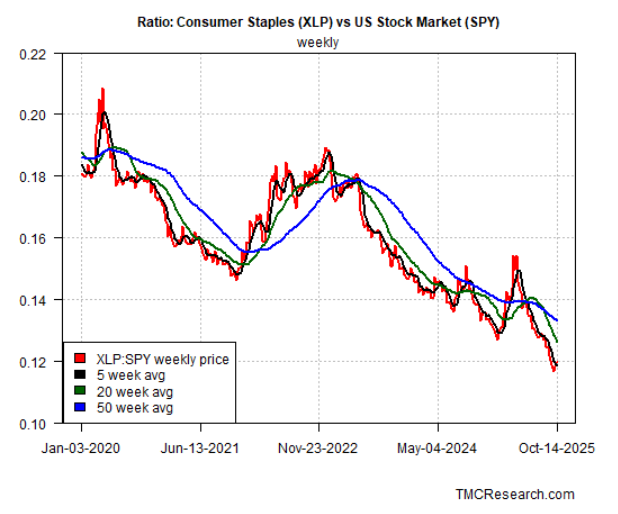

消费必需品板块相对大盘趋势

作为对全球股票市场大盘与基准指数——标普500指数看跌/看涨情绪分析的关键校验指标,比较消费必需品类股票整体走势(ETF代码:XLP)相对于美股大盘(SPY)的信号颇有价值。在市场压力上升时期,必需品往往相对跑赢市场整体股票走势,因为投资者们开始积极寻求相对安全的市场避风港。

在偏好较低风险资产敞口的投资阶段,这一比值(下图红线)会大幅上行。但正如最新数据所示,消费必需品ETF仍在显著跑输美股大盘(SPY),这与上文所述标普500的周线趋势基本相一致。

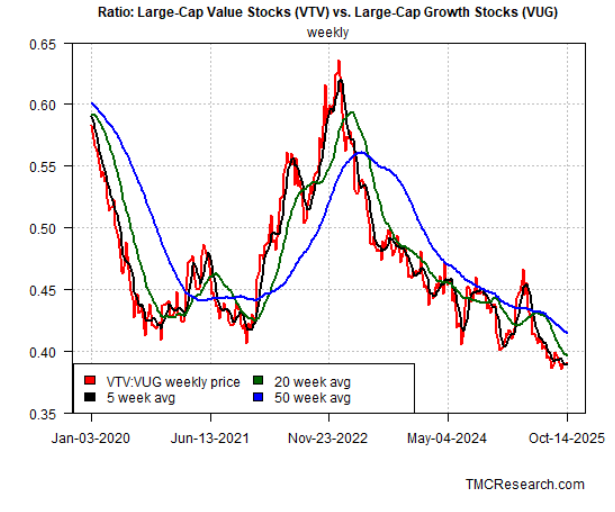

价值 vs 成长

对标普500指数看涨/看跌趋势的另一项关键校验,是观察投资者规模最为庞大的价值股ETF(代码:VTV)相对成长股ETF(代码:VUG)的表现。与必需品相对标普500指数的历史规律相呼应,在市场波动与压力上升的时期,价值股往往大幅跑赢成长股——即下方VTV-VUG比值呈大幅上行态势。

2022年全球股票市场因美联储激进加息周期而大幅回撤期间确实如此。但近期历史数据表明,市场对于受益于史无前例AI投资热潮的科技股票标的追逐情绪仍然无比火热,集中体现在价值股属性ETF(VTV)持续显著跑输聚焦于与AI密切相关的科技股的成长型ETF(VUG),这为“广义股票市场主要趋势尚未折损”的核心判断提供了另一条重要线索。

正是在英伟达、Meta、谷歌、甲骨文、台积电以及博通等大型科技巨头以及AI算力产业链领军者史诗级股价涨势与今年以来持续强劲的业绩带领之下,一股史无前例的AI投资热潮席卷美股市场以及全球股票市场,带动标普500指数以及衡量全球股票市场的基准股指——MSCI全球指数自4月的年内低点以来大幅上攻,近日更是不断创下历史新高。

来自Cantor Fitzgerald的分析师团队表示,生成式AI应用软件的快速且极度广泛落地证明这轮AI大浪潮并非任何意义上的泡沫。“在过去12个月里,全球大型推荐系统已采纳了生成式AI。比如搜索迁移到生成式AI。社交媒体迁移到生成式AI。”“用户自主生成创新内容、基于AI的广告推荐引擎,一切都从传统机器学习转向了生成式AI。仅从传统计算向生成式AI的大规模迁移,英伟达就看到了高达2万亿美元的资本支出。我们绝对不处在泡沫之中,相反市场开始认识到‘高质量’AI如何能带来显著为正向的投资回报率。”Cantor Fitzgerald在看涨英伟达股价至300美元的研报中写道。

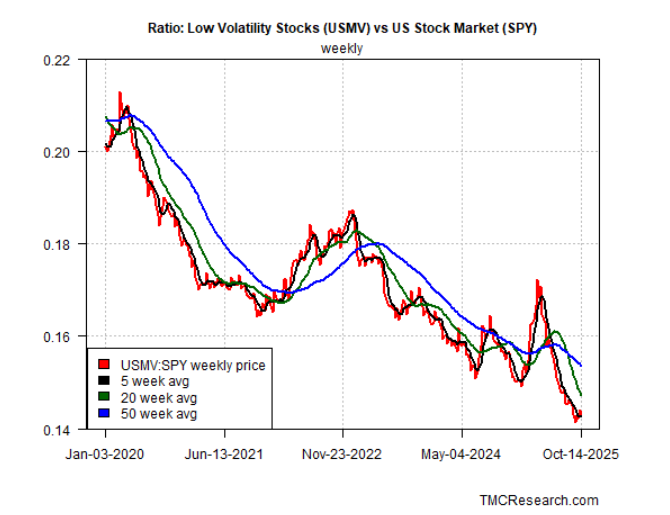

低波动股票 vs 标普500 指数

评估市场主要趋势的另一扇窗口,是将低波动股票(ETF代码:USMV)与标普500指数ETF(SPY)整体走势进行比较。低波动股票也被视为市场的防御性子集力量,这就是它们在市场压力与投资者谨慎情绪大幅升级时期往往相对跑赢大盘的核心原因,低波动股票大幅上行时期往往是市场风险偏好急剧下行并推动市场陷入长期抛售的悲观熊市时期。

在市场陷入长期抛售的阶段,USMV-SPY比值会大幅上行。但在这里,我们仍看到截然相反的演绎:该比值继续下行,表明这一市场情绪度量尚未发出牛市情绪出现有意义破裂或者转折的重磅信号。

大宗商品 vs 标普500指数

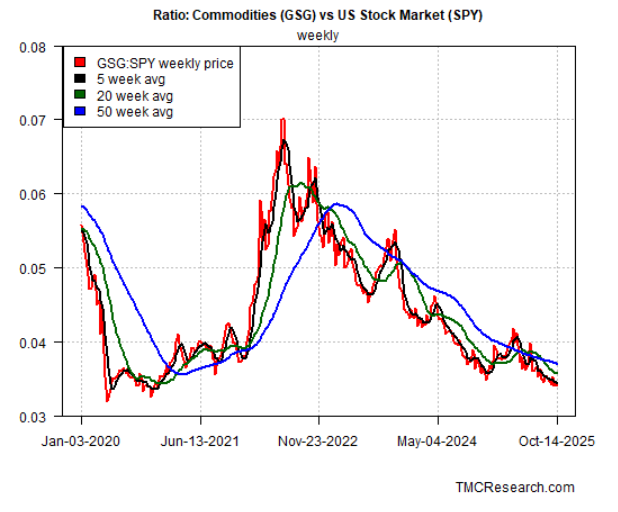

最后,我们所聚焦的是大宗商品(对标ETF代码:GSG)相对于股票市场(SPY)走势的整体表现。鉴于近期“关税或推升通胀”的担忧情绪,这一比值是评估市场对此问题关切程度的及时代理指标。

在2022年通胀大幅飙升时期,大宗商品ETF GSG可谓大幅跑赢标普500指数ETF,下图中的该比值显著上行。然而,相比之下,近几个月该比值持续走低,这暗示市场对于通胀担忧虽然有所抬升,但是相对历史数据仍然相对温和,因此尚未对股市的强劲牛市轨迹构成任何紧迫性质的威胁。

值得注意的是,上述分析框架的底层逻辑当然可能发生变化,且某个时点必然会变。但当前的投资视角显示,股票市场的牛市上行偏向仍然完好。若要有说服力地宣称上行趋势已见顶,股票市场还需要相当幅度的进一步恶化,并且集中体现市场谨慎情绪与抛压的指标必须有强劲动能跑赢标普500指数。

没人知道具体的拐点何时到来,但上述的这些核心趋势图表提示:市场已达峰值或即将抵达峰拐点的概率仍然非常低。当全球股票市场的风险偏好发生重大转向时,我们极有可能会在上述指标中看到关于牛市转折点或者熊市开启的重要新证据。