智通财经APP获悉,光刻机巨头阿斯麦(ASML Holding NV)公布的最新业绩显示Q3光刻机订单超市场预期,且在史无前例的全球AI热潮催化之下,AI基础设施军备竞赛仍然如火如荼,该公司管理层对于稀土管制影响以及2026年至2030年的业绩增长预期呈现乐观立场。阿斯麦首席财务官(CFO)表示,该公司已经为中国限制稀土产品以及相关技术与设备出口的政策做足准备工作。

随着股市财报季开幕,阿斯麦这份亮眼业绩无疑大幅强化全球股票市场的“AI长期牛市”叙事逻辑以及科技股信徒们的“AI投资信仰”,这也意味着英伟达、台积电、博通以及美光科技所主导的全球AI算力产业链的这轮“超级牛市行情”远未停歇,该产业链在未来一段时间仍将是全球资金最青睐的投资板块。阿斯麦业绩出炉之后,阿斯麦美股ADR(ASML.US)盘前闻讯涨超4%,欧股市场涨幅类似。

最新业绩显示,阿斯麦第三季度订单累计54亿欧元,高于市场普遍预期的49亿欧元,其中极紫外光刻机(即EUV)的订单量创下近七个季度以来的最高水平;阿斯麦首席执行官(CEO)富凯(Christophe Fouquet)在业绩声明中重申,在AI热潮助力之下,该公司到2030年将年净销售额将从去年的283亿欧元大幅增至600亿欧元的长期业绩增长目标。

CEO富凯在业绩声明中表示:“我们确实看到人工智能支出与投资层面持续呈现积极增长势头,并且这种势头已延伸至更大规模客户。我们更加先进的尖端光刻机设备有望获得更强劲增长。”

来自Degroof Petercam的资深分析师迈克尔·罗格 (Michael Roeg)在阿斯麦公布最新业绩之后表示,阿斯麦管理层的最新指引比之前的评论“热情得多” 。罗格在电子邮件中表示:“前景仍然偏向谨慎,这肯定是因为他们预计2026年对中国市场的光刻机销售额将大幅下降。这必须通过2026年对最尖端AI逻辑芯片和存储芯片客户更强劲销售额的增加来弥补。”

阿斯麦怎么看待“稀土管制”?

在万众瞩目的周三业绩电话会议上,阿斯麦管理层进一步释放乐观预期。阿斯麦CEO富凯在会议上预计2026年阿斯麦的净销售额不会低于2025年的强劲水平;对于全球投资者聚焦的稀土管制所带来影响,首席财务官罗杰·达森(Roger Dassen)周三表示,即便更广泛的芯片制造生态系统所受影响难以评估,但是该公司已经为中国对稀土相关的重要出口限制做好了“充分准备工作”。

根据上周公布的新规,中国方面将要求海外企业在出口含有哪怕微量中国来源特定稀土的相关联产品前,必须获得北京方面的正式批准。

毋庸置疑的是,阿斯麦在其磁体和电池供应体系中使用了一些来自中国的稀土材料。有媒体在上周援引一位知悉公司情况的知情人士报道称,受到这些限制影响,阿斯麦的光刻机出货可能面临长达数周的延迟。但是,CFO达森在与分析师们的业绩电话会上淡化了相关担忧。

“我们的光刻机交期很长,因此,在我们的供应链体系中,我们也将确保我们拥有在接下来几个月所需要的重要材料。对于这一切我们都做好了充分准备工作。公司的供应链有足够的材料来确保我们的客户订单。”达森在公司公布第三季度业绩后说道。

有分析人士表示,这轮稀土与磁材出口新规,对阿斯麦的短期影响可控、主要体现在个别出货时点的“周级”扰动;基于特朗普政府仍然需要与中国市场建立密切联系,对阿斯麦中期(2026–2028)的实质性拖累概率不高,更像是供应链执行风险而非打断增长曲线的“基本面事件”。

这项新政策是北京首次以外部管辖的方式针对全球芯片产业链,尤其是对于外国公司的重大管辖举措。此举之前,美国总统唐纳德·特朗普一系列举措促使中美贸易战进一步升级,并且于上周五威胁将对中国加征额外的100%关税,并对关键软件实施出口管制。

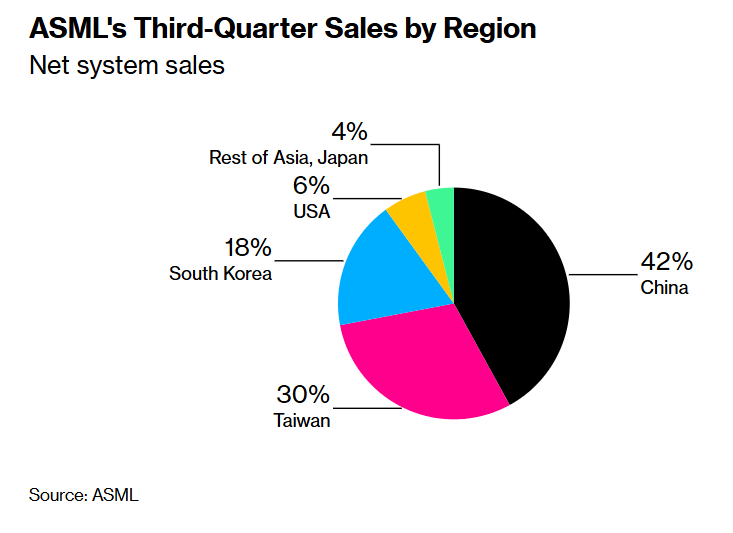

阿斯麦打造的光刻机设备对于全球芯片制造而言至关重要,然而,该公司长期处于北京与华盛顿贸易紧张关系的夹缝之中。统计数据显示,第三季度中国市场净系统销售额占其总销售额的42%,高于前三个月的 27%,成为该公司当季最大的市场。

此外,特朗普政府可能加码对于阿斯麦在中国市场的销售限制,在上周,美国众议院委员会表示, 阿斯麦以及应用材料等其他半导体设备制造商正在推动中国芯片产业链发展,该委员会呼吁加强对光刻机销售的控制。

由于美国主导的限制,该公司从未能够向中国出售其更加先进的EUV光刻机,向中国的销售基本集中在支持成熟制程的光刻机设备。去年,在美国政府的压力下,荷兰政府还阻止了向中国出售浸没式深紫外光刻系统——这是该公司第二先进的机型。

“人类科技巅峰”释放乐观信号,AI牛市狂欢继续席卷全球股市

有着“人类科技巅峰”称号的阿斯麦最新强劲业绩以及对于未来的乐观展望——尤其是阿斯麦重申到2030年的强劲增长预期,大幅强化了“AI算力产业链高景度气仍在强劲延续”的市场预期。

自9月以来,在“更加昂贵的新一代EUV光刻机——High-NA光刻机从实验室验证走向与芯片制造端部署”以及投资Mistral AI共同催化之下,阿斯麦股价显著迈入上行轨迹。在9月,阿斯麦美股ADR(ASML.US)创下二十年来最佳单月表现,自2025年以来的涨幅高达45%,其中自9月以来大涨超40%,背后的核心逻辑在于投资者们寄望加速建设的人工智能基础设施将推动台积电等芯片制造商大幅扩张3nm及以下先进AI芯片产能,进而将推动半导体设备订单激增。

近期全球DRAM和NAND系列的高性能存储产品价格大涨,加之前不久公布远超市场预期的4550亿美元的合同储备的云计算巨头甲骨文,以及全球估值最高的AI初创公司OpenAI已经达成了超过 1 万亿美元的AI算力基础设施交易。大幅强化了AI GPU、ASIC以及HBM、数据中心SSD存储系统、液冷系统、核心电力设备等AI算力基础设施板块的“长期牛市叙事”。生成式AI应用与AI智能体所主导的推理端带来的AI算力需求堪称“星辰大海”,有望推动人工智能算力基础设施市场持续呈现出指数级别增长,“AI推理系统”也是黄仁勋认为英伟达未来营收的最大规模来源。

在华尔街金融巨鳄摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI算力需求风暴”推动之下,这一轮AI投资浪潮规模有望高达2万亿至3万亿美元。英伟达CEO黄仁勋更是预测称,2030年之前,AI基础设施支出将达到3万亿至4万亿美元,其项目规模和范围将给英伟达带来重大的长期增长机遇。

花旗资深分析师们近日大幅上调对于包括微软、谷歌、亚马逊、Meta以及SAP在内的全球最大规模科技巨头们的AI基础设施支出预测,将2026年的AI基础设施支出预测从4200亿美元上调至4900亿美元。同时,花旗预计到2029年的科技巨头们累计AI基础设施开支预测也将从此前所预期的2.3万亿美元提升至2.8万亿美元,预计全球AI基础设施复合年增长率有望达到 56%。此外,根据该研究报告的测算,全球范围对于AI算力的需求到2030年将新增55吉瓦的电力容量,预计将转化为高达2.8万亿美元的增量级别AI算力相关支出规模,其中美国市场将占1.4万亿美元。

华尔街金融巨头富国银行(Wells Fargo)近日发布关于半导体设备行业的看涨研报,该机构表示,随着微软、谷歌以及Meta等科技巨头们主导的全球AI基础设施建设进程愈发火热,全面助力3nm及以下先进制程芯片扩产与先进封装产能扩张大举加速,半导体设备板块的长期牛市逻辑仍然非常坚挺。阿斯麦乃富国银行长期看好的半导体设备股之一。

富国银行表示,所有关于催化先进制程AI芯片产能的消息,对于半导体设备来说都是积极与正向。架构更新迭代复杂得多且性能更加强劲的CPU/GPU 封装异构(基于NVLink互联,以及CoWoS/EMIB/Foveros 等chiplet先进封装)将大幅推升EUV/High-NA光刻机、先进封装设备、检测计量的结构性需求,利好于阿斯麦、应用材料以及科磊等半导体设备厂商。