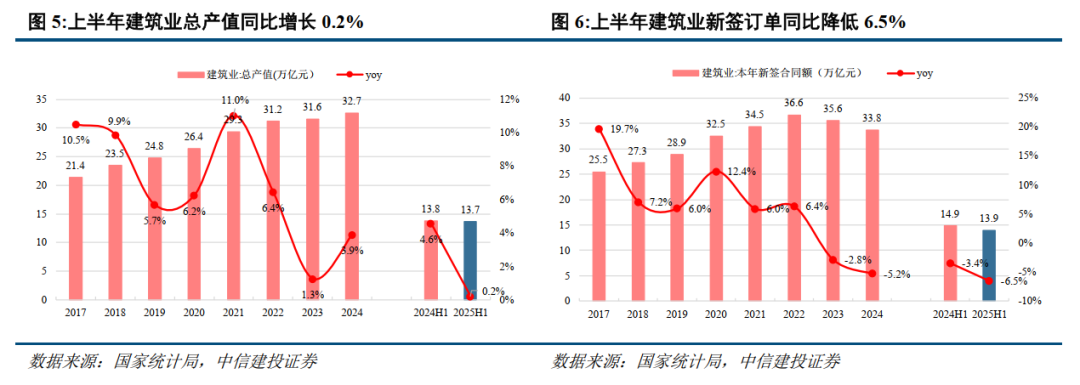

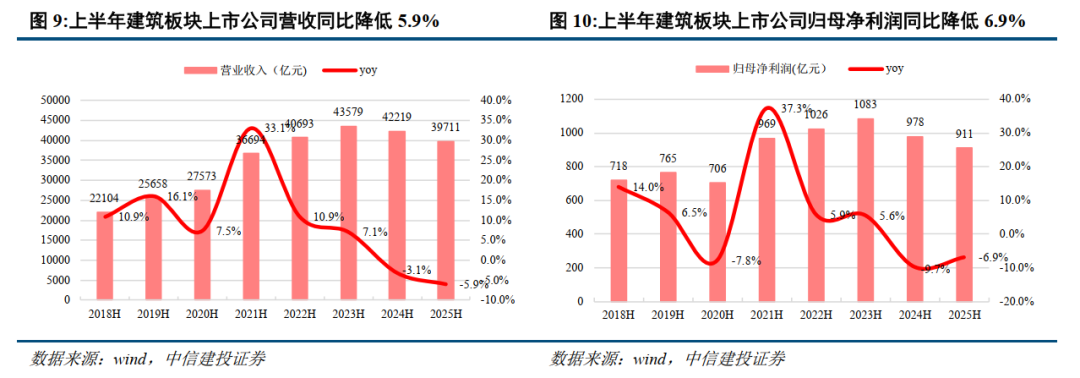

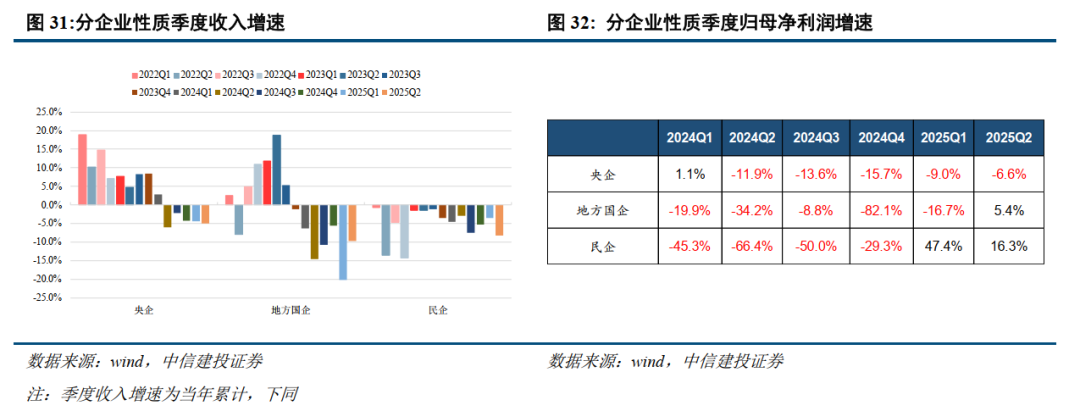

今年上半年建筑行业整体实现营收39711亿元,同比降低5.9%,增速较上年同期下降2.8个百分点;实现归母净利润911亿元,同比降低6.9%,降幅较上年同期收窄2.8个百分点。建筑企业业绩承压,但受益于化债政策推进,现金流和减值出现改善。行业集中度持续提高,能源与境外工程保持较高增长。在行业整体控规模谋求高质量发展的背景下,优质基建企业有望享受到市场热度提高、资产负债表修复和宏观预期转好带来的估值提升,同时部分面向新质生产力的建筑企业将实现业绩和估值的双重提升。

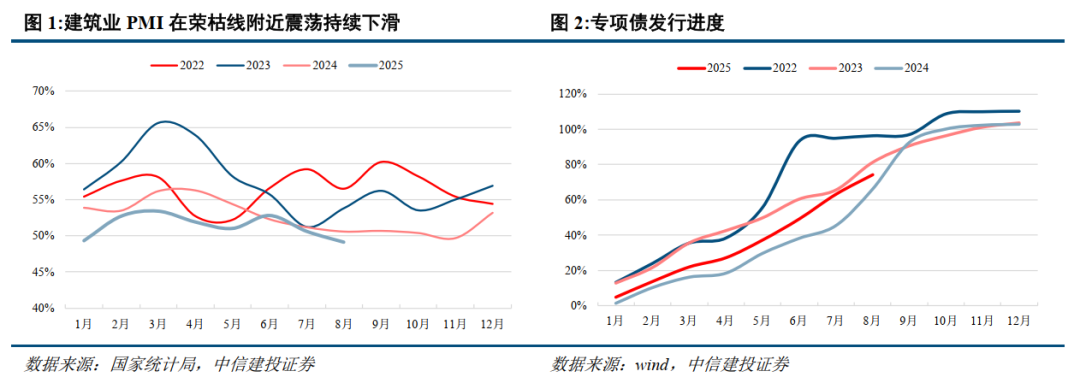

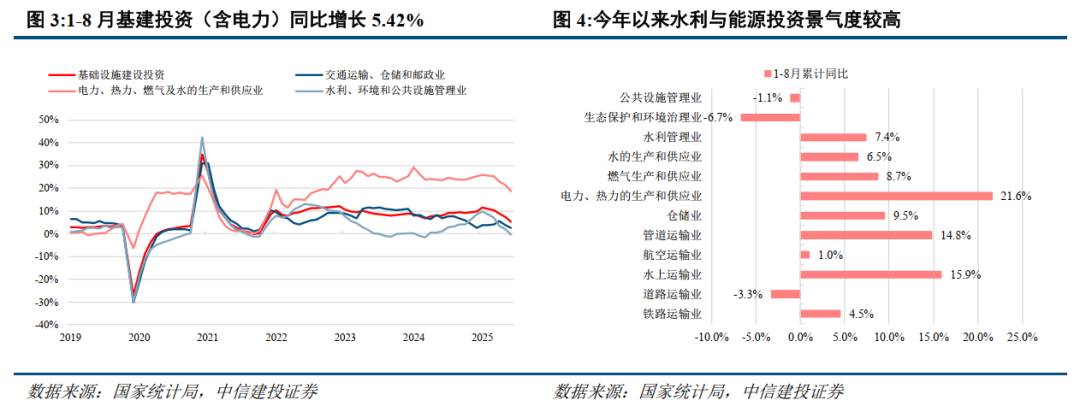

基建投资增速放缓,景气度处于较低水平。受房地产行业持续下行和二季度起财政支出力度减弱影响,2025年建筑业PMI在50%上下徘徊,基建投资高位缓慢下降,出现了一定的结构性分化。1-8月基建投资同比增长5.42%,狭义基建投资增长2.0%,均为年内最低水平。资金层面,今年拟安排4.4万亿元专项债,较去年增加5000亿元,截至9月中旬专项债发行进度为79.3%,但专项债用途增多也对基建工程形成了一定的分流影响。

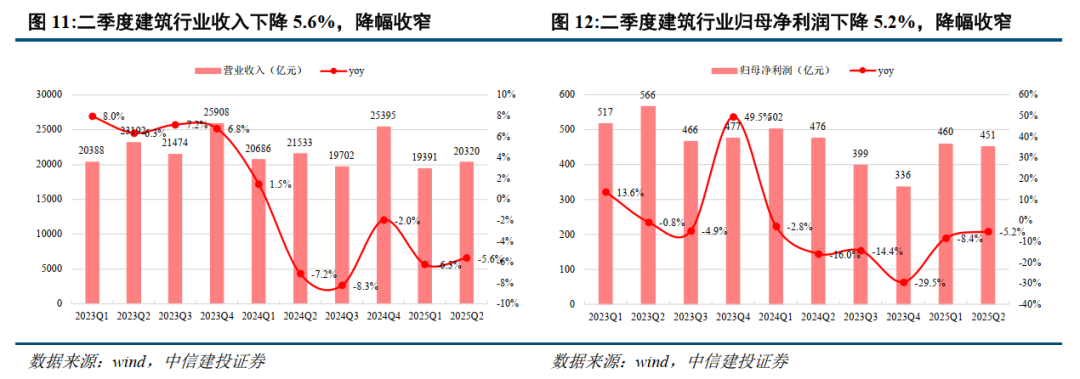

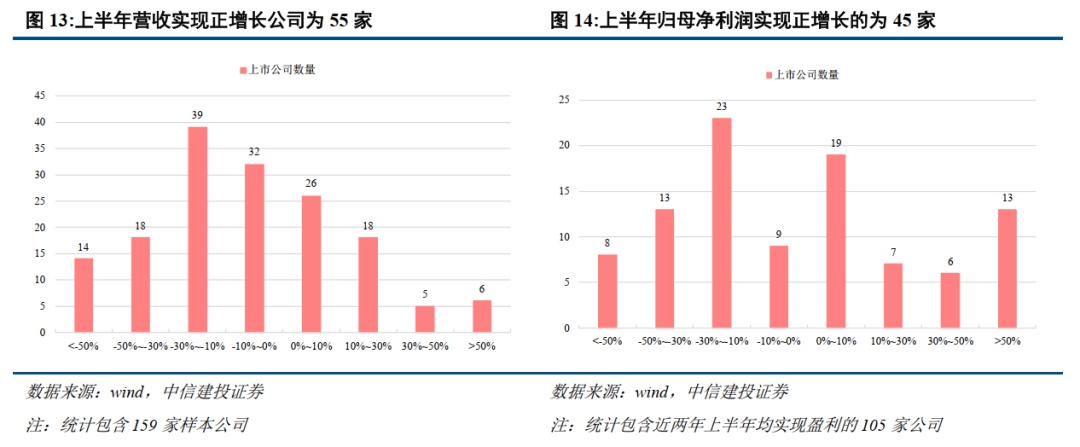

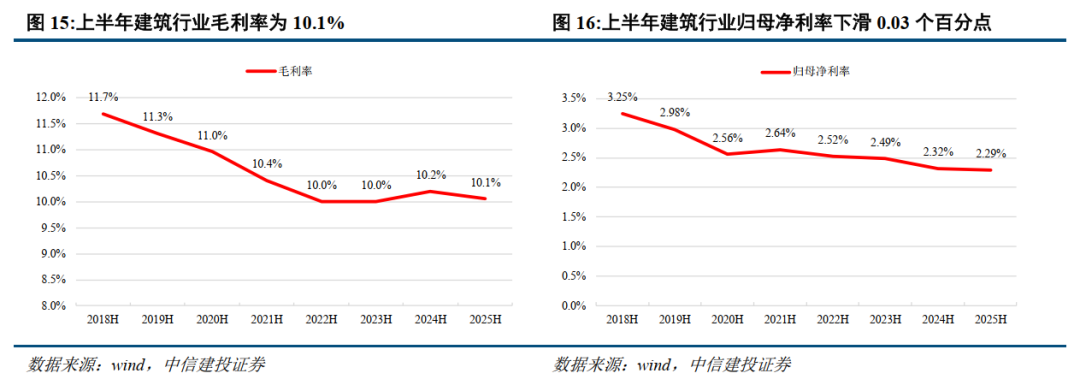

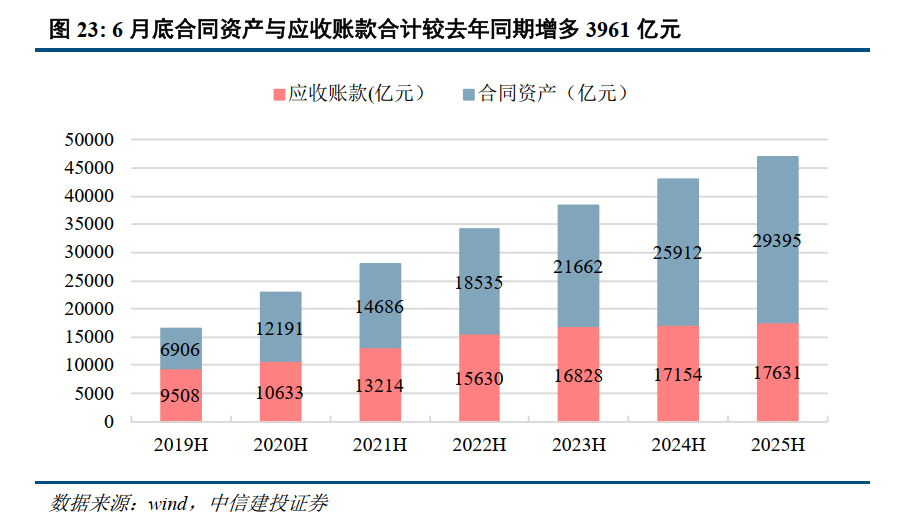

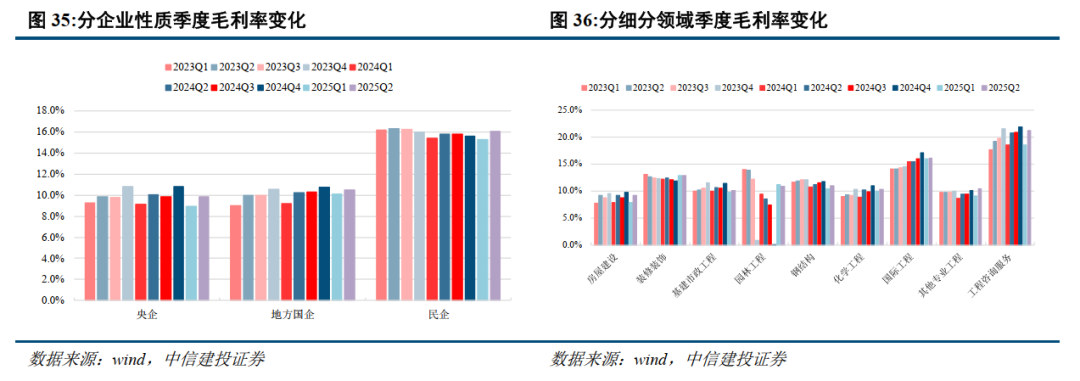

建筑业营收利润规模下降,现金流和减值改善明显。今年上半年建筑行业整体实现营收39711亿元,同比降低5.9%,降幅较2024年同期下降2.8个百分点;实现归母净利润911亿元,同比降低6.9%,降幅较2024年同期收窄2.8个百分点。单季度来看,今年一季度/二季度建筑行业营收同比增速分别为-6.3%/-5.6%,归母净利润增速分别为-8.4%/-5.2%,二季度建筑行业收入业绩降幅均有所收窄。受益于化债政策推进,上半年行业经营性现金流较去年同期少流出205亿元,合计计提减值264亿元,也较上年同期少计提46亿元。

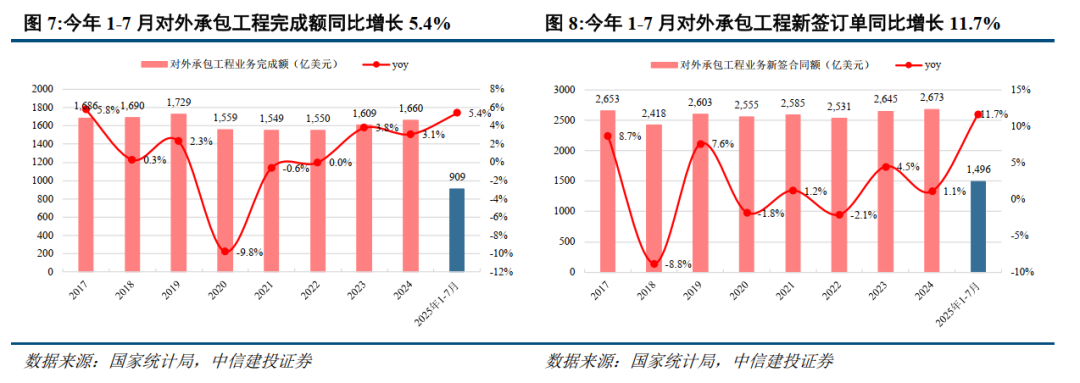

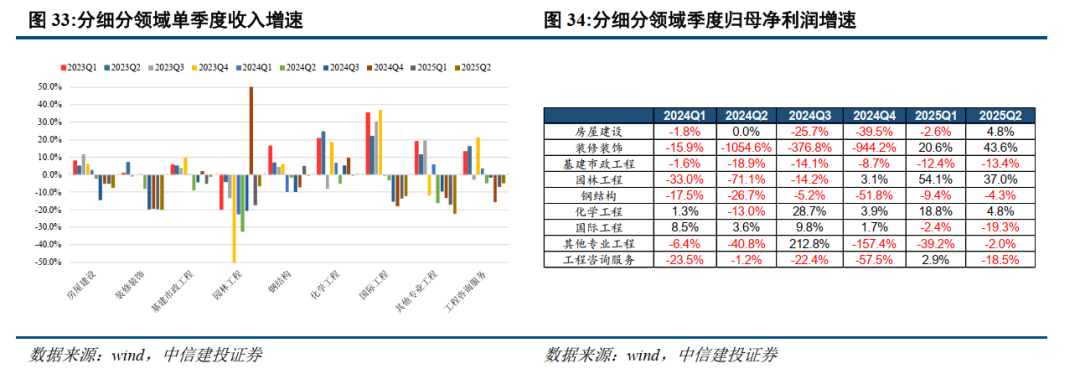

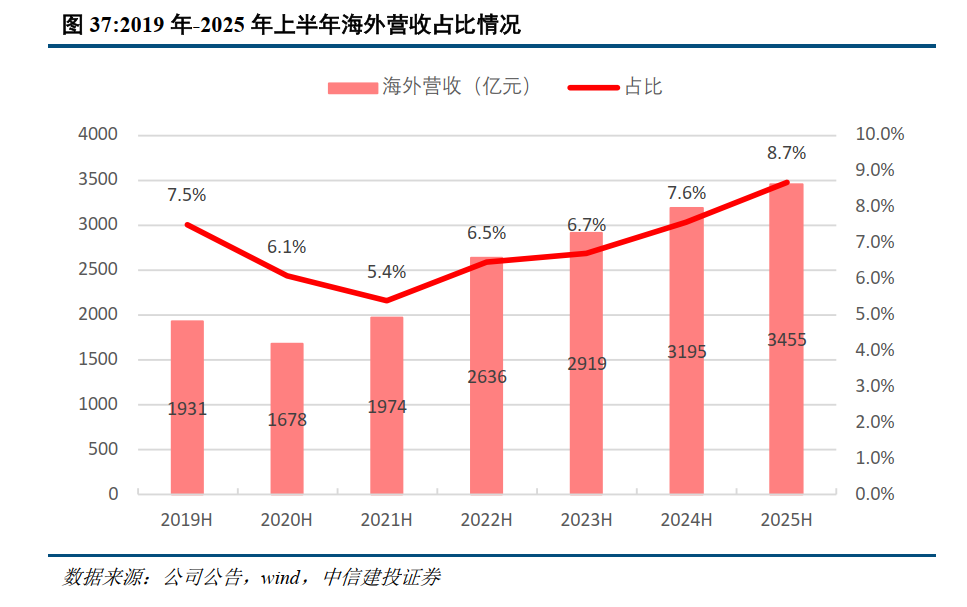

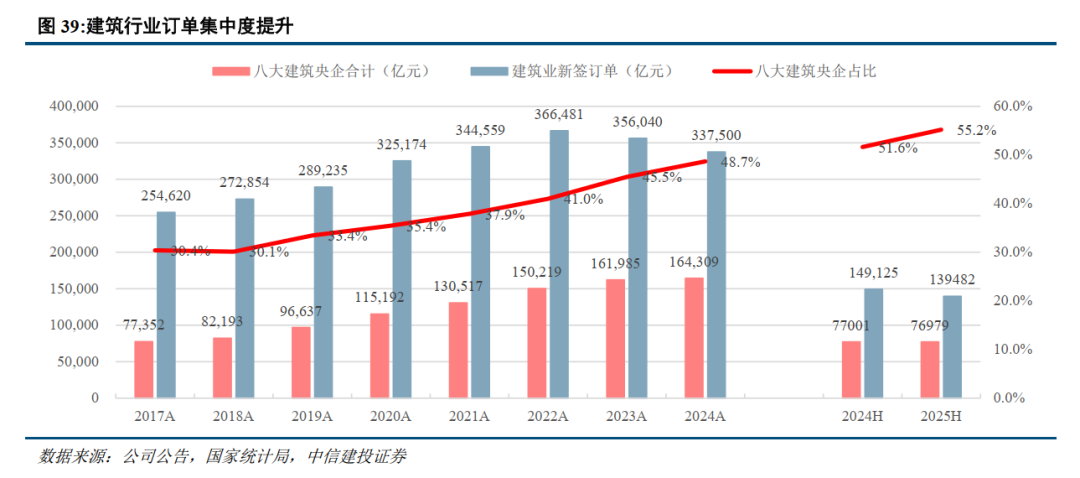

行业集中度继续提高,境外业务保持高增长。上半年全国建筑业新签13.9万亿元,同比降低6.5%,其中八大建筑央企市占率为55.2%,较去年全年提高3.6个百分点,行业集中度延续上升趋势。境外业务依然保持较高增速,境外合计实现营业额3455亿元,同比增长8.1%,占上半年行业总营收的比例为8.7%,较去年同期提升1.1个百分点,八大央企境外新签增速维持17.0%的高增速。

投资建议:看好行业估值回升和新质基建类企业。中报反映行业营收利润规模下降,现金流和减值较去年同期出现明显改善。

风险提示

1、 施工进度受资金到位情况、自然条件等影响较大,有可能出现延误进而影响收入确认;海外工程建设进度还受当地政治、安全环境影响。

2、 房地产市场持续低迷可能对建筑企业造成多方面不利影响。房地产对建筑企业的影响主要体现在:1)当前土地市场低迷,地方政府土地出让收入较大幅度下滑,对基建资金来源造成不利影响;2)房地产市场持续低迷,商品房销售、开工较大幅度下滑,影响了房建企业的新增订单,而竣工面积下行,影响了装饰装修企业的订单,相关建筑子板块企业业务发展受不利影响;3)房地产企业的暴雷,对存在房地产企业应收款、房地产开发项目存货的建筑企业带来减值压力。

3、 新能源业务拓展可能不及预期。部分传统建筑企业布局新能源咨询、工程、运营等新领域,但该领域较为依赖政府资源及自身专业实力,可能存在拓展失败的风险。

本文转载自CSC研究房地产建筑团队,作者竺劲;智通财经编辑:玉景。