全球AI消费级应用格局正趋向稳定,头部竞争却愈发激烈。

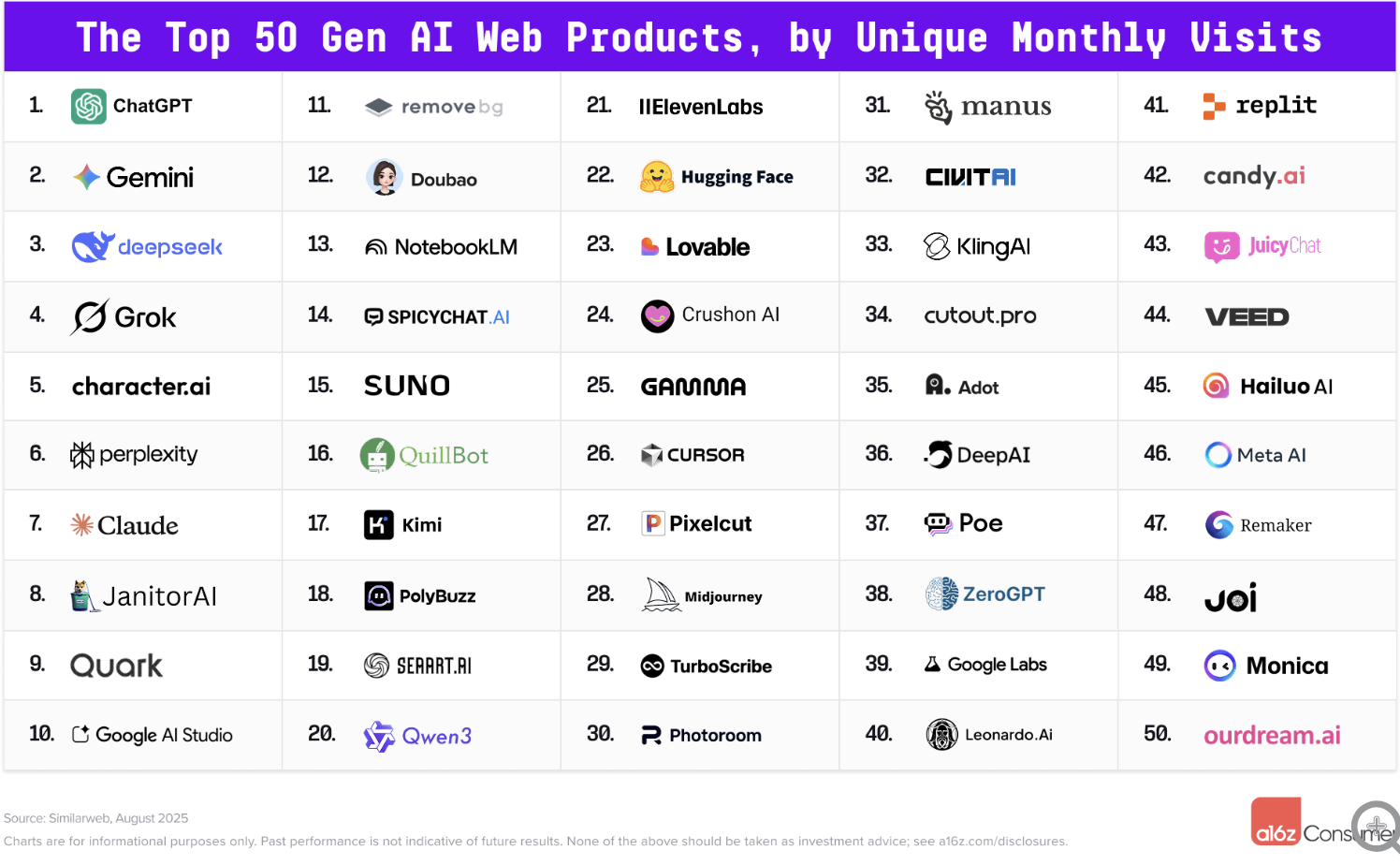

最新发布的全球Top 100生成式AI消费应用榜单显示,ChatGPT继续稳居首位,但谷歌(GOOGL.US)通过多产品矩阵策略大幅缩小差距,其通用助手Gemini在网页端获得ChatGPT约12%的访问量,位列第二。

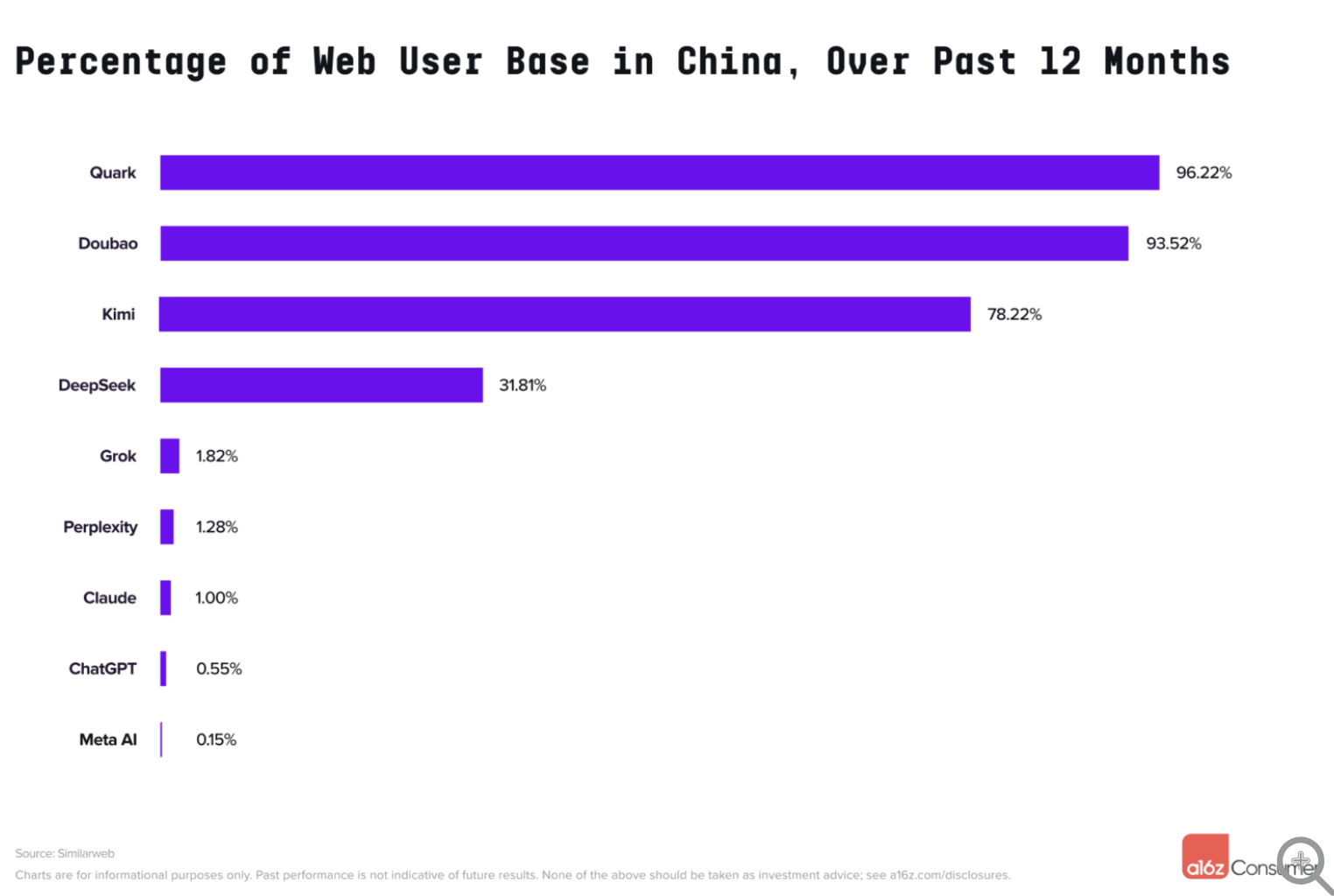

中国AI产品在全球市场表现强劲,阿里巴巴(09988)旗下夸克AI助手跃升至网页端第9位,字节跳动豆包位列第12位。榜单数据显示,50个网页端应用中有3个主要服务中国用户的产品跻身前20,另有7个中国开发的产品主要面向海外市场。

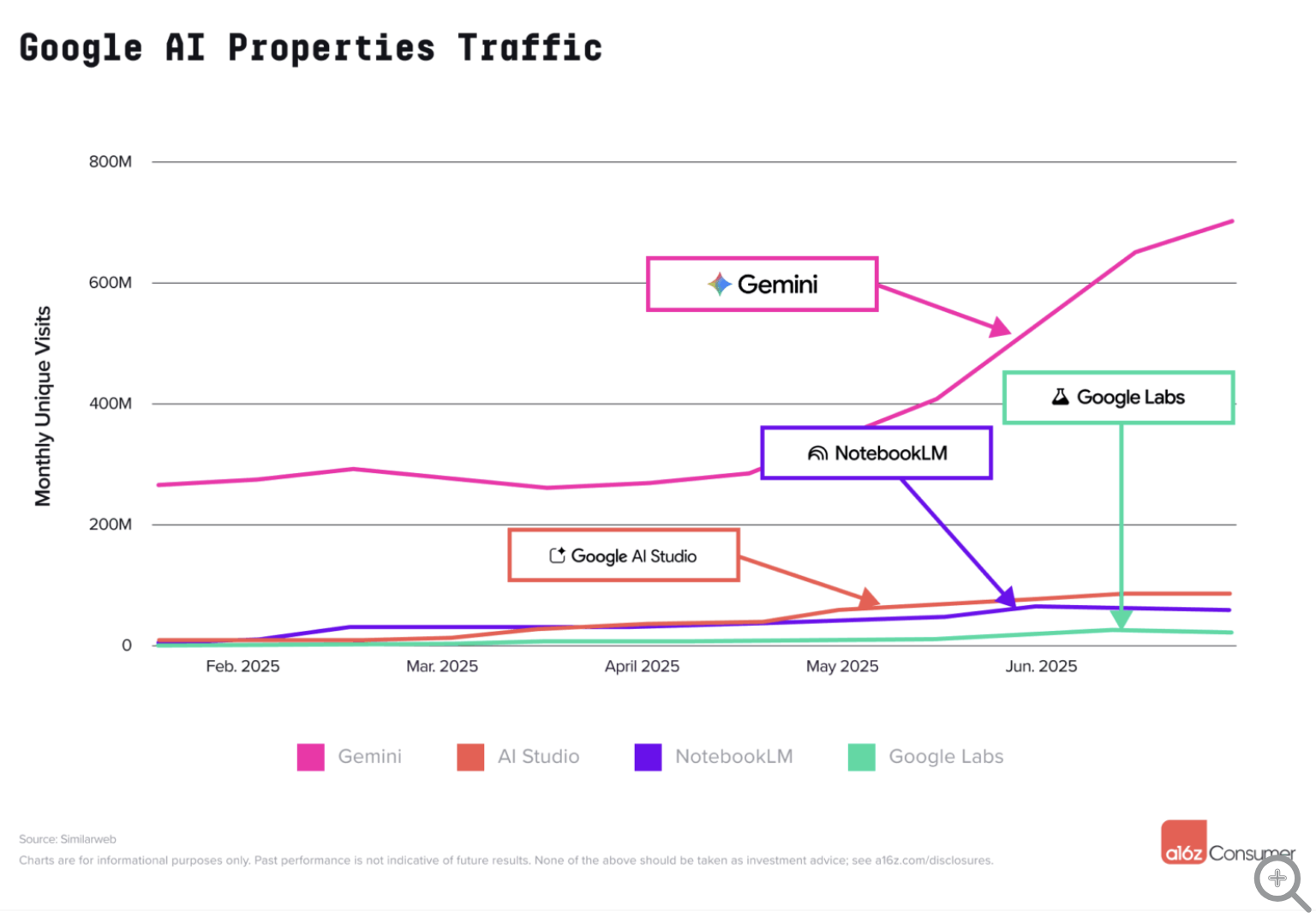

谷歌首次以独立域名形式在榜单中占据四个席位,展现其AI产品矩阵化布局效果。除Gemini外,面向开发者的AI Studio首次进入前10,学术研究工具NotebookLM排名第13,AI实验平台Google Labs位列第39。

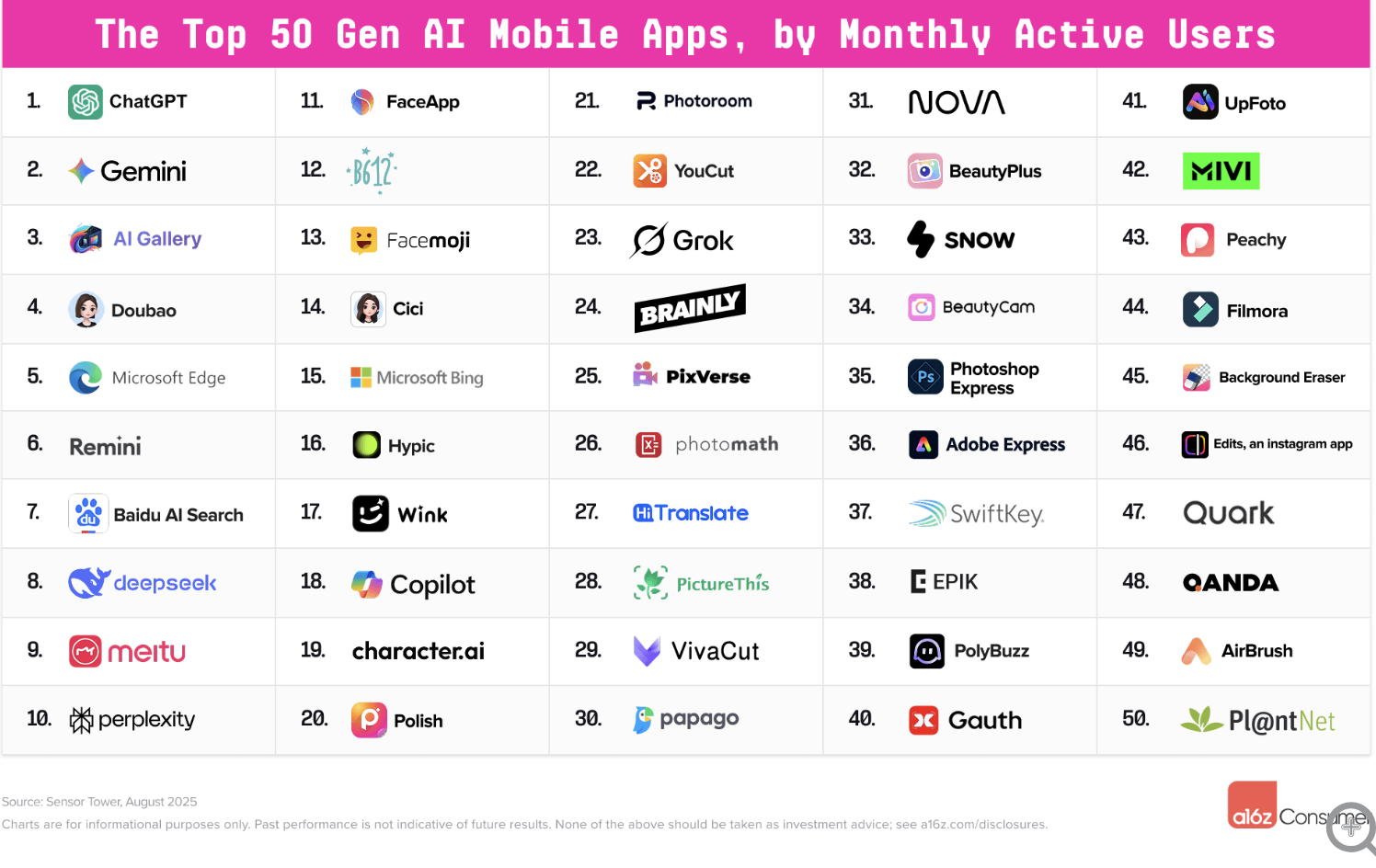

移动端竞争格局更为胶着,Gemini的月活用户数接近ChatGPT的一半。X平台的Grok助手表现亮眼,从2024年底的零起步迅速积累超2000万月活用户,在移动端排名第23位。中国开发的移动应用占据榜单近半壁江山,估计50个移动应用中有22个由中国团队开发。

谷歌多产品矩阵首次独立上榜

谷歌通过域名分离策略,首次让旗下AI产品能够被独立追踪和排名。Gemini在网页端位居第二,访问量达到ChatGPT的12%左右,在移动端的月活用户数更是接近ChatGPT的一半,显示出强劲的增长势头。

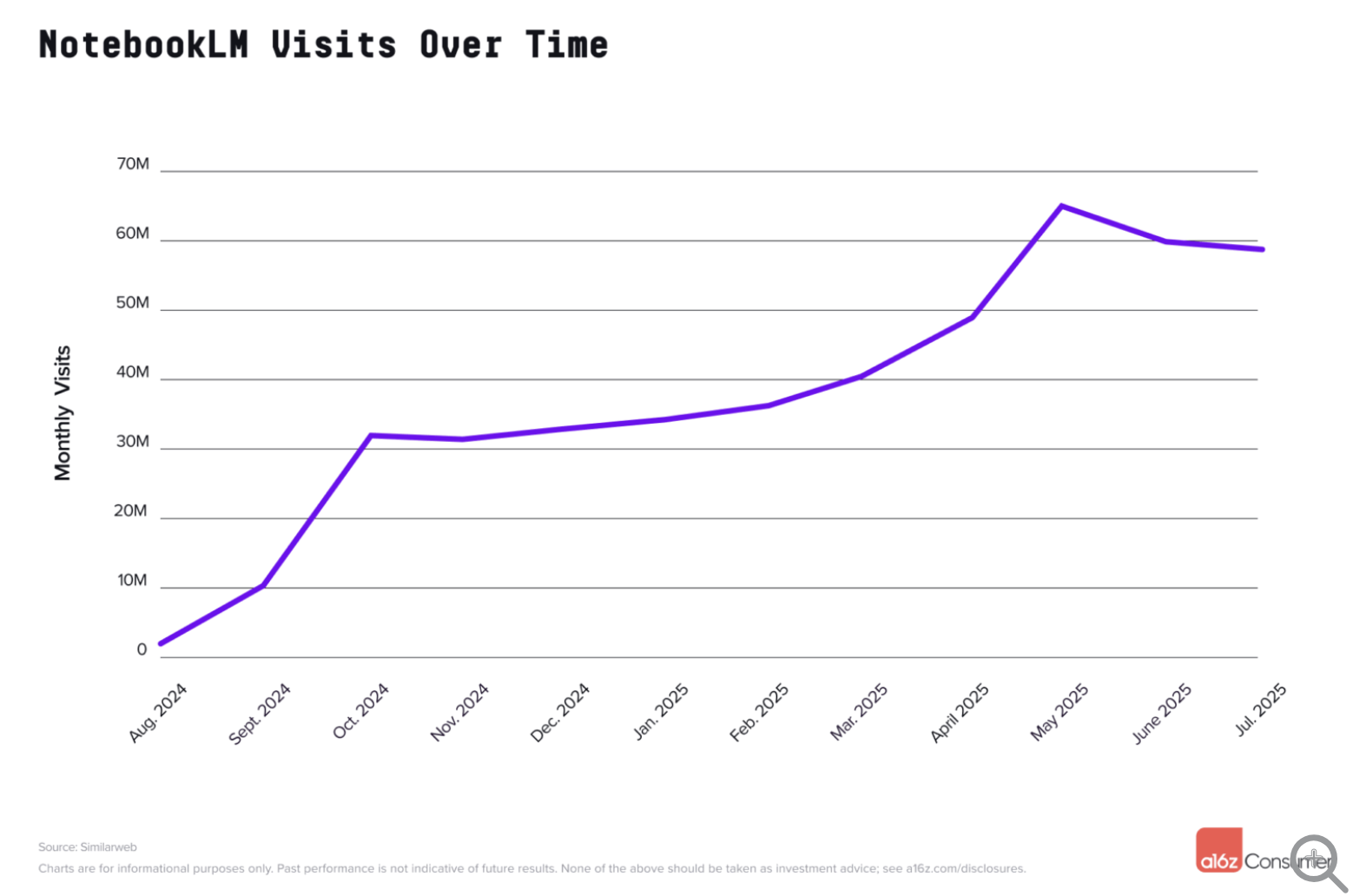

AI Studio作为面向开发者的沙盒平台成功跻身前10,该平台支持用户构建Gemini多模态模型应用。NotebookLM在从Google Labs独立后排名第13位,这一学术研究工具在近一年来稳步增长,仅在夏季学术用户流失期间略有下滑。

Google Labs排名第39位,该平台承载多个AI实验项目,包括视频模型Veo 3、服装试穿应用Doppl等。数据显示,Veo 3发布后Google Labs流量激增超13%,创下过去一年最大单月涨幅。

中国AI产品全球化程度显著提升

在主要服务中国用户的产品中,阿里巴巴夸克排名第9,字节跳动豆包位列第12,月之暗面Kimi排名第17,这些产品超过75%的流量来自中国。

更值得关注的是中国开发产品的全球化趋势。据统计,7个中国开发的AI产品主要服务海外市场,包括DeepSeek、海螺和可灵等视频生成模型,以及SeaArt图像生成工具等。

移动端中国产品优势更加明显,估计50个移动应用中有22个由中国团队开发,但仅有3个主要服务中国市场。美图公司贡献5个应用,字节跳动推出4个产品,展现出强大的移动AI产品开发实力。

通用助手竞争白热化

虽然ChatGPT保持领先地位,但竞争对手正快速缩小差距。X平台的Grok在移动端表现尤为突出,从2024年底零基础起步,目前月活用户已超2000万。Grok在7月发布新模型Grok 4后移动端使用量激增近40%,动漫角色Ani的推出进一步推动用户增长。

Meta的AI助手增长相对温和,Meta AI在网页端仅排名第46位,未能进入移动端前50。该产品5月底上线后增长缓慢,6月份用户发现部分对话内容出现在公共信息流中的事件进一步影响了用户信心。

DeepSeek在经历2月份的高峰后有所回落,Perplexity在各平台均保持强劲增长势头,Claude在网页端持续增长但移动端增长放缓。

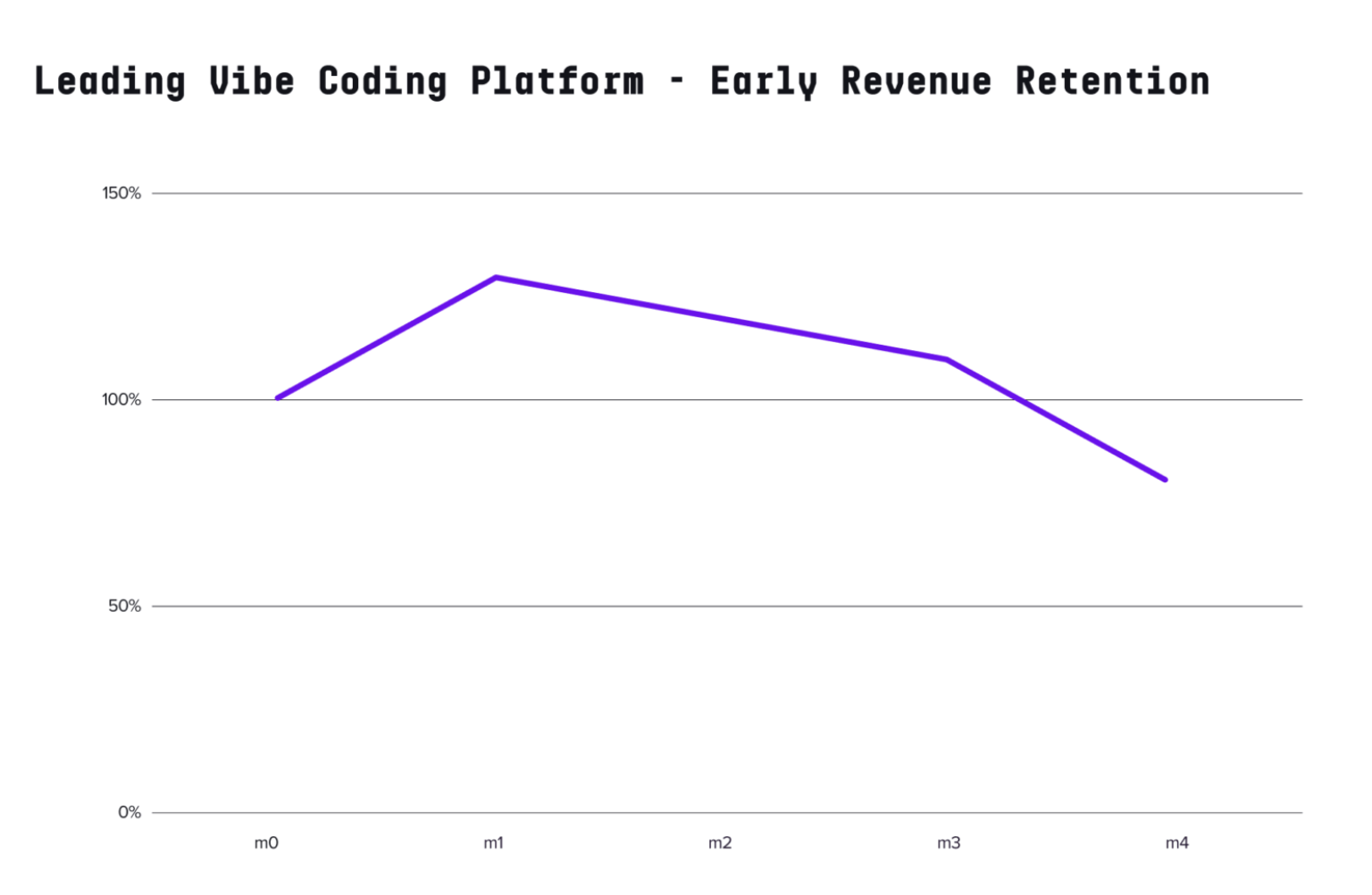

"氛围编程"成新兴增长点

AI辅助编程工具正成为新的增长领域。继3月份榜单仅有Bolt一款产品后,Lovable和Replit均成功进入主榜单,Lovable更是跃升至第22位,显示AI应用生成领域的快速崛起。

用户留存数据显示这一趋势并非昙花一现。Consumer Edge信用卡面板数据显示,某头部"氛围编程"平台的美国用户群体在注册后数月内收入留存率超过100%,表明用户不仅留存还在扩大使用规模。

这些平台还带动了相关基础设施产品的增长。数据库服务商Supabase的流量增长与核心氛围编程平台几乎同步,过去九个月的增长速度较此前数年显著加快。通过Replit和Lovable构建并发布的网站为各自平台贡献了可观流量,显示出平台生态效应。

本文转载自华尔街见闻,智通财经编辑:李佛。