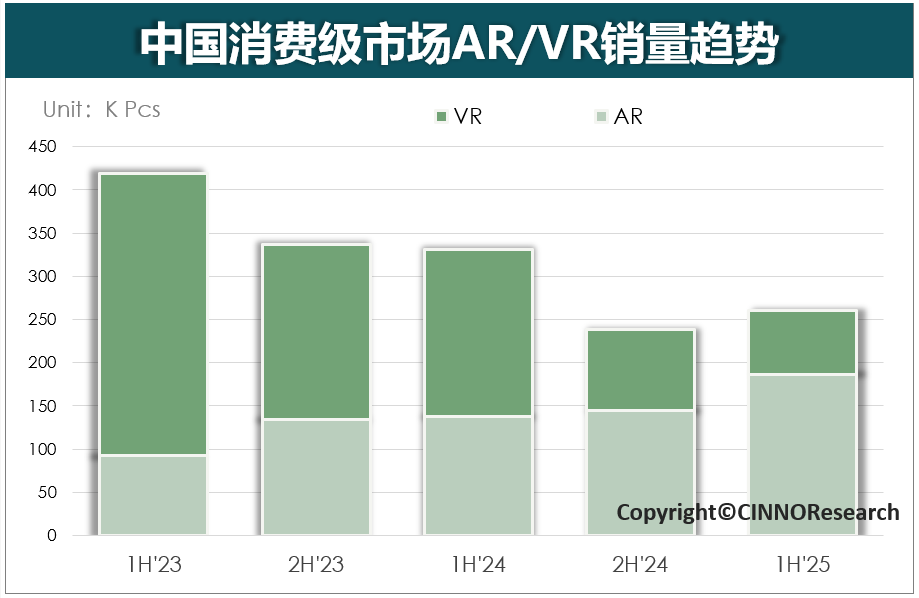

智通财经APP获悉,2025年上半年,中国消费级XR市场呈现结构性分化:AR市场延续增长态势,VR市场则因内容生态乏力与新品断档处于持续低迷状态。CINNO Research监测数据显示,2025年上半年XR整体销量达26.1万台,环比增长9%,主要增长动力来源于AR眼镜新品上市。

VR设备:国内消费级VR市场处于低谷期,VR设备销售承压,2025年上半年消费级VR销量7.5万台,创近三年销量新低,主要原因是国内对VR内容生态投入较少,且上半年无重量级新品发布。

AR设备:(不包含无显示的AI眼镜)2025年上半年国内消费级AR设备销量为18.6万台,同比增长35%,环比增长28%,除了AR眼镜不断有新品发布,国家补贴以及618电商大促双重优惠也是助力因素。

全年预测:根据上半年的国内消费级ARVR销量表现,预测2025年国内消费级XR整体销量60.6万台,与去年同期相比增长6.5%,主要是AR设备的带动。

品牌趋势

VR设备市场:2025年上半年,国内消费级VR品牌格局相对稳定。小鸟看看(PICO)以46%的市占率稳居榜首,Meta销量份额占28%和Goovis销量份额占7%,分列二、三位。尽管市场低迷,但头部厂商通过成本控制与生态整合维持份额。值得关注的是AI眼镜作为新赛道崛起,行业头部Meta带头转型重构了自身业务版图,更带动其他VR厂商如PICO、大朋、HTC等厂商加速技术迭代与场景深耕。

AR设备市场:2025年上半年,国内消费级AR市场竞争加剧。雷鸟创新以35%(不包含AI眼镜)的市场份额持续领跑,其成功得益于多维度战略布局。XREAL以22%的市占率位居第二,其生态建设取得突破性进展。星纪魅族凭借对政策红利的精准转化能力与全渠道营销矩阵的优势,2025年上半年销量跃居第三。

技术趋势

VR设备市场:Fast LCD屏幕销量份额回升至87%,搭配其菲涅尔光学方案组合阶段性复苏。Micro OLED屏幕仍然是以高端产品为主。

AR设备市场:Micro OLED屏幕销量份额占比87%,索尼份额占主导,但国产屏幕厂商视涯科技凭借与雷鸟等品牌的深度合作,销量份额同比提升30个百分点,成为2025年上半年增长最快的面板供应商。光波导技术销量份额稳定在13%,技术突破显著,鲲游光电、至格科技等厂商通过纳米压印工艺优化,将单片光波导模组成本降低40%,同时推出视场角突破50°的产品,推动光波导方案向消费级市场渗透。

投融资情况

2025年上半年全球XR融资37笔,金额达445亿元,与去年同期相比,融资数目减少34笔,但金额增加335亿元,显示资本向头部项目集中趋势加剧。2025年上半年AR/VR投融资呈现“资本集中化、技术核心化、场景生态化、地域集群化”四大特征。资本正从概念炒作转向实质性技术突破与商业化落地,而Micro LED、硅基OLED等核心器件的国产化突破,将成为重塑全球产业链的关键变量。