AI的快速发展正对现今世界的商业格局产生深远的影响,而在技术愿景照进现实的同时,资本市场的审美偏好也从关注模型能力转向实际落地。正值财报季,Meta、微软、谷歌等全能巨头的超预期业绩印证了AI赛道的高景气度。在此以外,垂类领域里也跑出了一些深具成长潜力的选手,这其中,正围绕“AI原生”战略将AI全面整合进公司业务线的网易有道(DAO.US)便颇具代表性。

根据网易有道刚披露的二季报,该公司已经连续四个季度保持盈利,并历史性地首次在二季度实现盈利。利润改善趋势得以延续,这为有道“AI原生”战略的有效性提供了有力佐证。

就在一年前,“AI到底能不能让企业赚钱”还是一个颇具争议的话题。但来到当前时间节点,不论是科技巨头还是像有道这样的垂类领域头部选手,披露的财报都指向同一个价值信号——AI开始“造血”。诚然,人工智能公司们的AI货币化路径各有侧重,但也足够清晰了。就比如有道,该公司务实地聚焦于教育、广告等自身擅长又相对容易产生货币化成果的高价值垂类场景,以“垂域模型+场景渗透”的思路来实现盈利,目前来看这也会是垂类AI实现商业化突破的参考路径。

“垂域模型+场景渗透”的盈利路径

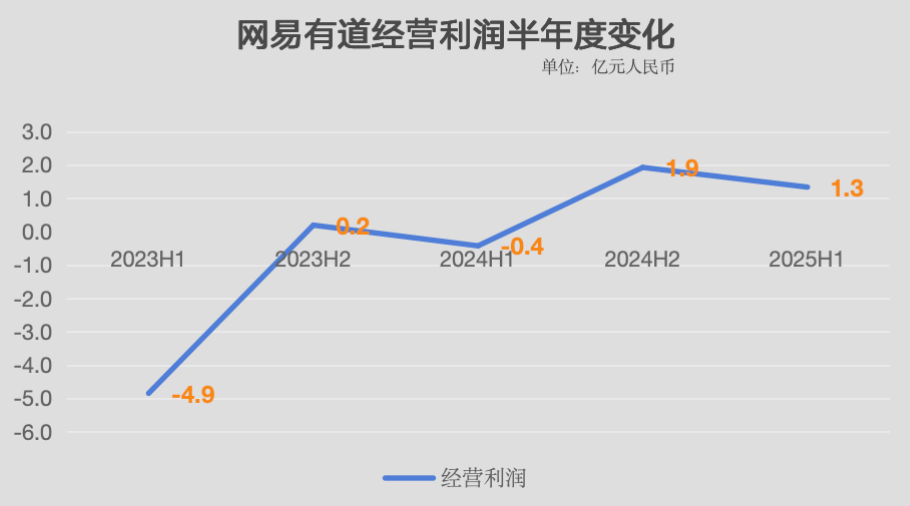

二季度,通过继续聚焦核心业务,有道总收入达到14.2亿元,同比增加了7.2%。同期,有道经营利润为2880万元,保持盈利的同时,整个上半年经营利润达到1.3亿元,为历史新高。

回溯有道自2023年以来各个半年度的盈利状况,可以清晰地看到两大信号:首先是公司经营利润逐年“上台阶”,该指标连续向上爬坡的趋势愈发明朗;其次,上半年是有道一年中的淡季,在前两年的上半年度里公司经营利润均录得负值,但今年上半年有道成功实现大幅盈利。闻歌知意,随着下半年业务旺季的到来,有道盈利指标预计将环比上升,并有望续创新高。

置于全球视角下,类似网易有道这样商业价值不断获验证的垂类AI已经越来越多了。不久前,在线协同设计平台领先者Figma登陆美股,首日收盘涨幅便高达250%。巨大涨幅背后,底层逻辑在于市场认可垂直领域AI应用的不可替代性,亦即这些应用可凭借专业深度占领用户心智,进而挖深“护城河”。而要掌握专业深度,本质上便是要求企业对于垂直场景拥有深厚的know-how积累。

网易有道在教育与广告领域的know-how壁垒,也恰好是其于短时间内释放出强大盈利动能的关键所在。

先拿教育场景来说,两千多年前孔子便主张“因材施教”,孔夫子作此主张是因为教育本就是千人千面、没有统一标准,这便决定了通用模型无法完全覆盖具体的个性化需求。但在同样的场景下,同时掌握数据、经验和技术的企业,正好可以通过软硬件将AI具象为“更懂学生”的老师,把技术封装成服务从而更好地达到因材施教的目标。

反映到财务指标上,二季度有道的学习服务收入达到6.6亿元,其中数字内容服务产生的收入为4.5亿元。在这背后,是有道领世以同比增速达30%的强劲增长驱动整个业务板块稳健发展。诸如AI作文批改、AI高考志愿填报等实用功能进一步带动用户留存率提升至75%以上。贡献增量收入之余,财报还显示该业务已经覆盖了成本和运营费用,并产生了可观的运营利润,这进一步表明AI“造血”进入实质性阶段。

在广告领域,AI技术的加持同样放大了广告经济效益。以该领域的全球标杆Meta为例,二季度该公司广告营收465亿美元,超市场预期。根据Meta创始人、董事长兼CEO扎克伯格在财报电话会议上的表态,本季度Meta的出色表现主要归功于AI在广告系统中释放的效率红利。

有道投身广告行业的时间其实比大多数人想象得更早,公司广告业务脱胎于有道搜索技术,迄今已有近20年历史,可以说是亲历了中文互联网广告的成长。得益于AI的进步,广告业务现已发展成为有道“现金奶牛”般的存在。二季度,有道在线营销服务板块季内收入达到6.3亿元,同比增加了23.8%。

针对广告业务,有道在二季度主动增强了自身的全链路AI化,标志性动作便是推出AI广告投放优化师“有道小智”。据介绍,该产品基于AI投放决策模型和自有数据库,实现了从需求分析到效果追踪的全链路AI决策。未来随着产品的完善,“有道小智”有望自主完成围绕营销目标的所有环节并达到理想的交付效果,进一步实现广告投放效率的提升。

而在渠道方面,有道尽可能放大自身近水楼台的优势,通过网易游戏加深对游戏行业认知,进而着重加强与网易游戏和其他游戏广告商在国内外活动中的合作,建立垂类优势,然后再向上下游复制。借助这一策略,Q2期间有道的游戏广告收入同比增长超过50%。在集团生态的“滋养”下,有道广告业务的增长潜力预计还将持续释放。

可持续盈利背后的“护城河”

“投资的关键在于确定一家目标公司的竞争优势,尤其重要的是,确定这种优势的持续期。被宽阔的、川流不息的护城河所保护的产品或服务能力能为投资者带来丰厚的回报。”在《投资的护城河:晨星公司揭秘巴菲特股市投资法则》一书中,作者如是表示。

进入AI时代,尽管日新月异的创新技术正改写着各行各业的增长逻辑,但不论技术如何演变,“护城河”始终是评判一家公司长期投资价值的核心要素。眼下,在盈利路径愈发清晰的当下,智通财经认为重新审视有道“护城河”的时机业已成熟。

归纳而言,有道筑深“护城河”的举措可概括为基于“AI原生”战略基础上的“三步走”。第一步,有道紧抓推理模型趋于成熟为垂类行业带来新机会的时代机遇,以同时坚持“自研与拥抱开源”的务实思路,一方面动态学习全球最前沿的大模型及AI技术,另一方面根据自身业务特点及需求快速调优自研的子曰大模型,保证部署的灵活性。

第二步,在具体的场景选择上,有道先是锚定教育、广告等优势领域,然后充分调动起自身的know-how积累,同时灵活运用最新的AI技术不断提升业务能力及运营效率。就比如在二季度,有道开源了“子曰3”数学模型,在该模型加持下,有道小P的K12阶段数学答题准确率提升至95%以上。据悉,目前“子曰3”在一系列数学推理任务中取得的成绩已超越了一众通用模型。

第三步,有道创新性地把技术封装成服务,让用户为可落地、可量化的效果买单,而不再为抽象的技术概念付费。以教育场景为例,一如前文所述,教育有着典型的非标化特征,为了更好地达到因材施教的目标,有道并没有将过多精力放到“算力堆砌”上,而是投入更多资源做好场景渗透,以“产品即场景”的理念通过软硬件将AI具象为老师,从而达到更好的教学效果。

这里值得一提的是,“软硬结合”一直也是有道重要的竞争优势之一。虽然在二季度为改善业务健康度,有道主动缩小了市场投资,这让智能硬件业务的收入出现了阶段性波动,但有道在该领域的领先地位依然突出。截至目前,有道词典笔已连续6年蝉联电商平台销量冠军,此外瞄准学科答疑等高频刚需场景的新品有道AI答疑笔则正处于销量爬坡阶段,Q2月均销量环比增幅达到85%。展望后市,考虑到有道智能硬件产品矩阵完善,后续伴随市场稳健发展,有望继续兑现其在硬件领域里的成长预期。

总而言之,在“AI原生”战略指引下,有道务实地聚焦于高毛利且自身擅长的领域。以阶段性成果而论,有道正挺进可持续盈利的新阶段。

目前,市场给予有道的估值仍然较低,表明相当多的投资者对于有道的认知很可能还停留在有道仅仅只是一家教育公司上,低估了有道运用AI工具在教育、广告领域的商业创新及货币化潜力。积极的一面是,股市里预期差越大,潜在的收益率也就越高。随着AI在垂类应用的价值持续释放,以及有道自身盈利能力的稳步兑现,市场对于有道增长潜力的认知也料将会同步更新,届时公司的价值重估行情亦将随之拉开帷幕。