智通财经APP获悉,国泰海通证券发布研报称,展望下半年,港股有望继续延续牛市走势,增量资金继续流入和资产结构性优势是两大驱动因素。流动性影响因素上,资金流出项与流入项都需要关注。从港股资金流出项看,综合IPO和再融资视角,年内后续融资规模或近3000亿港元;减持方面,港股二季度解禁高峰已过,整体减持压力趋缓,但高估值且解禁集中的新消费或存解禁压力。资金流入方面,该行指出,港股全年南向增量供给望超1.2万亿,外资有望边际改善,为港股资金蓄水池提供源源活水。

国泰海通证券主要观点如下:

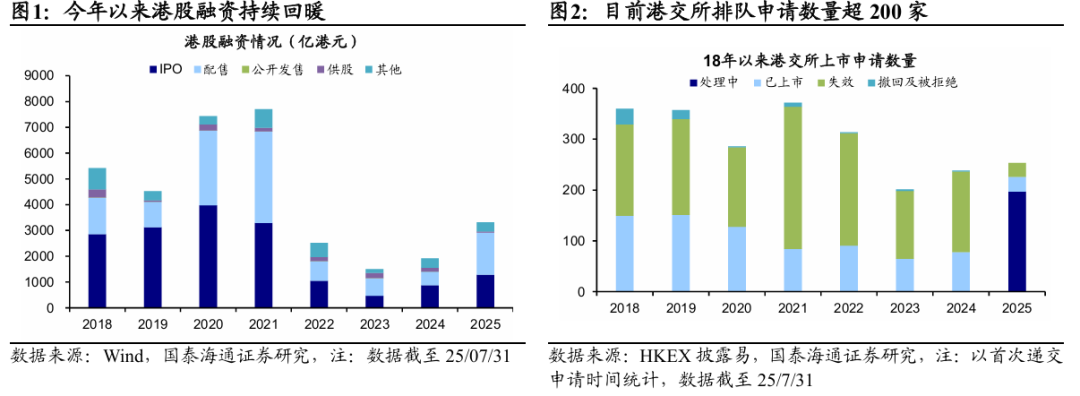

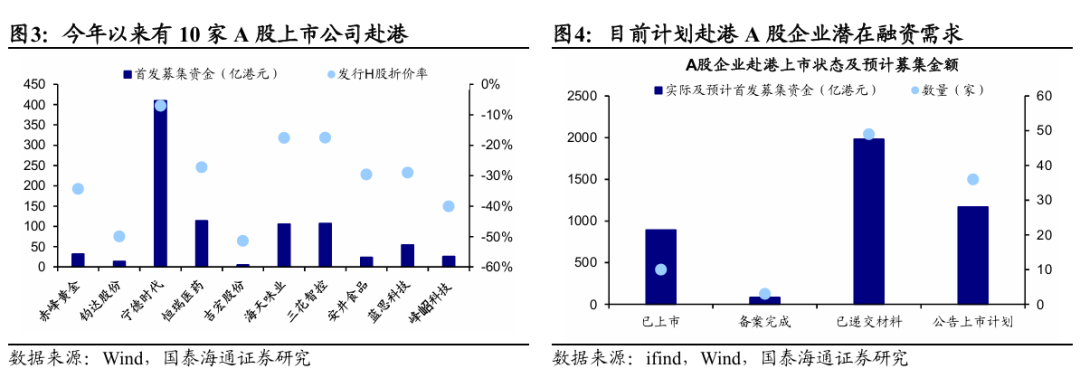

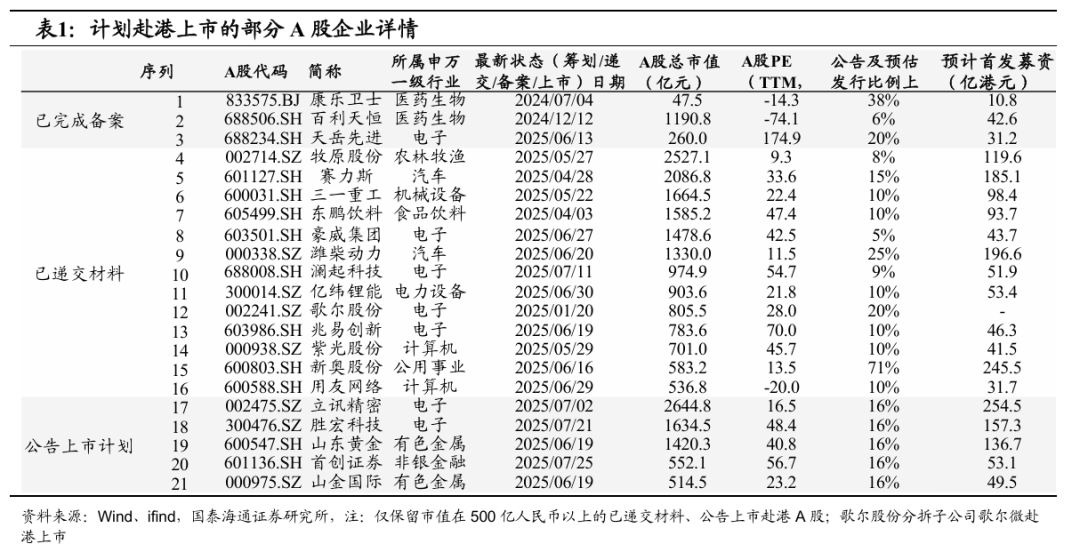

融资:综合IPO和再融资视角,年内后续融资规模或近3000亿港元。今年以来,受益于港股融资环境回暖及政策支持,港股融资规模明显提升。截至7月末,今年港股整体融资规模达3318.8亿港元,其中IPO融资规模达1278.8亿港元,融资额跃居全球首位。值得关注的是,去年A股龙头企业赴港上市流程优化,A股企业加速登陆港股,年初以来共有包括宁德时代、恒瑞医药等10家A股公司赴港上市,合计首发募集资金为893亿港元,占港股整体IPO的七成左右。

往后看,港股今年后续IPO规模或在1500亿港元。该行分别从港交所IPO申请情况,以及A股赴港上市两个角度分别估算今年后续IPO规模。首先,港交所IPO申请数据显示,目前已获上市委批准的数量为9家,还有207家在审核队列中,参考近五年的平均年通过率(32%)、平均首发募资规模(21.9亿港元)等,预计今年后续IPO融资规模或在1500亿港元左右。其次,当前A股上市公司赴港上市是港股IPO的最主要来源,从此角度测算,目前超80家A股上市公司计划赴港,其中已在港交所完成备案的有3家,已递交材料的有49家。对于已备案/递交材料的企业,根据个股公告的发行比例上限,实际发行比例均值、发行折价均值,得到潜在增量流动性需求约2100亿港元;对于公告上市计划的企业,类似估算的潜在增量流动性需求约1200亿港元。考虑到上市所需时间,预计今年后续A to H规模或在1000亿港元,由此推测港股整体IPO或在1300-1500亿港元。

港股再融资规模或延续活跃,年内后续再融资规模或在1200亿港元。除了IPO外,今年以来港股再融资市场同样较为活跃,今年前7个月港股再融资规模较去年同期增速为211%,假设后续港股再融资保持相同增速,则年内新增再融资需求或在1200亿港元。

总体而言,综合IPO和再融资视角,今年后续IPO规模或近1500亿港元,再融资规模或在1200亿港元,整体融资规模可能在2500-3000亿港元左右。

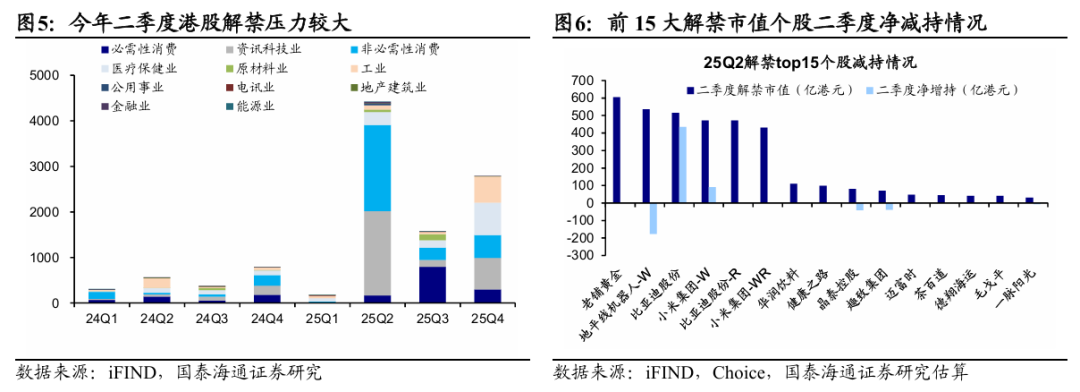

减持:港股二季度解禁高峰已过,后续关注新消费解禁压力。从整体解禁情况看,25Q1港股总解禁额仅为178亿港元,而25Q2是港股限售解禁的高峰期,二季度解禁总金额达4448亿港元,占全年的五成。从股东增减持看,尽管二季度解禁市值大幅增加,但港股股东整体并未净减持,25Q2解禁市值前十大个股整体反而净增持约260亿港元,仅个别热度较高个股出现股东减持行为。

往后看,整体减持压力有限,但高估值且解禁集中的新消费或存在压力。尽管港股解禁潮仍在持续,但解禁压力最大的时刻已过去,25Q3、25Q4港股解禁总额分别占全年总额的17%、31%,明显低于25Q2的50%。从预减持披露看,目前有7家港股公司披露重要股东预减持计划、且尚未实施减持,7月新增披露预减持的公司数量为3家,与前6个月的月均值基本持平。另外,解禁金额并不代表着减持额,二季度整体港股股东并未净减持,或由于港股整体估值水平仍在历史中位水平附近,而市场行情、估值水平是影响股东行为的重要因素。长期看公司估值将回归历史均值水平附近,股东往往在估值较低时增持,在估值过热时减持套现。因此,结合下半年整体解禁压力、目前港股估值水平看,港股后续减持风险或相对可控。

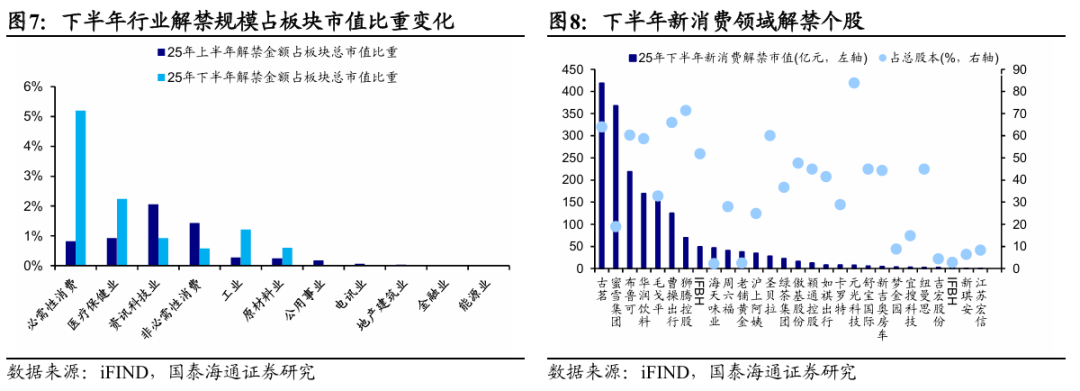

若进一步分结构看,新消费领域或存在减持压力。从行业解禁压力看,今年下半年必需性消费行业解禁压力明显上升,解禁市值占板块总市值比重较上半年的1%提升至5%,医疗保健业由1%小幅提升至2%;而资讯科技、非必需性消费行业的解禁压力则较上半年有所下降。结合板块估值水平看,当前必需性消费板块估值热度较高,wind香港日常消费零售指数PE处05年以来98%的高位,高估值下新消费相关板块或存在一定减持压力。

总的来看,二季度港股解禁压力较大,但整体并未净减持。年内后续港股解禁压力趋缓,且近期减持计划数较前期基本持平,叠加目前估值水平尚可,预计整体减持压力有限,但需关注估值较高、解禁集中的新消费板块。

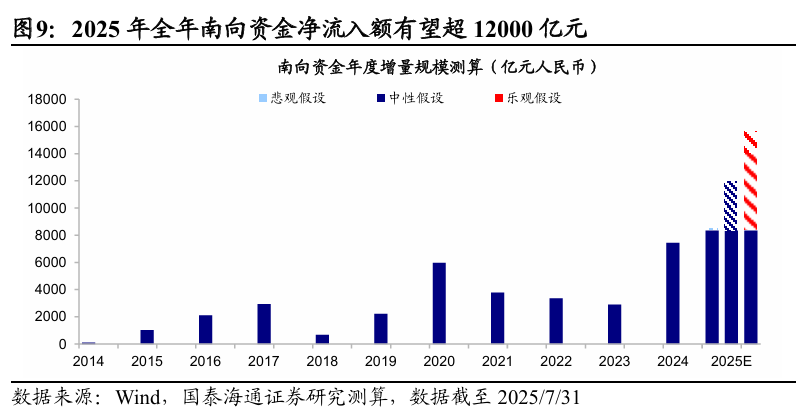

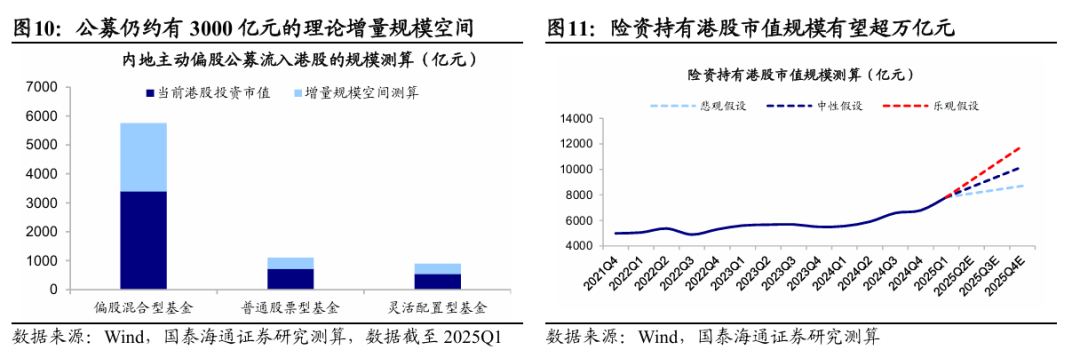

全年南向增量供给望超1.2万亿,下半年港股是增量资金市。该行认为,年内后续港股资金流出项整体压力或相对可控,全年南向净流入规模有望超过1.2万亿元,为港股资金蓄水池提供源源活水。今年以来南向资金持续流入港股,截至25/8/8,南向已累计净流入超8300亿元,超越去年全年流入总额,往后看,以内资机构为代表的南向资金仍有较为可观的增配空间:公募方面,若按港股基金合同规定的港股投资比例上限测算,预计全年公募基金总规模有望达3000-4500亿元;险资方面,受益于保费规模稳步增长,预计全年险资实际增量有望达2500-4000亿元左右。

另外,港股稀缺性资产越来越集聚也有望吸引外资回流。近年来外资持续流出港股市场,当下外资配置中国资产的比例已降至历史低位,接下来外资或将边际改善。后续A股赴港融资节奏或加快,这或也将吸引国际长线资金,其主要源于两大因素:一是从市场特性看,相较于A股市场受本土资金主导和制度约束,国际资金更倾向于配置港股;二是从资产供给看,过去港股缺乏能代表中国产业优势的硬科技、特色消费等核心资产,A股核心资产登陆港股,有望为国际资金提供更多选择。

整体来看,港股接下来资金面或将持续改善。港股稀缺性资产有望吸引南下持续流入,支撑港股继续向上。结构上,估值低位的港股科技板块有望获得增量资金青睐。