近期,上海、杭州、苏州多宗高溢价地块再度“燃爆”土地市场,新房销售尚未完全企稳之下,土地市场“蠢蠢欲动”。

实际上,2025年以来,企业在投资端早有发力迹象。经历了市场“大浪淘沙”之后,改善驱动的楼市逻辑下房企对核心区域优质地块虎视眈眈。据克而瑞重点统计的30个城市土拍数据,2025年前7月重点溢价成交地块比重达30%。相应的,拿地金额TOP100总金额同比增长33%。

一边是“高温中慢调的楼市”,一边是“低谷中高热的地市”,有人出局,有人狂奔。谁在积极拿地补仓?谁又在疯狂“抢地”?

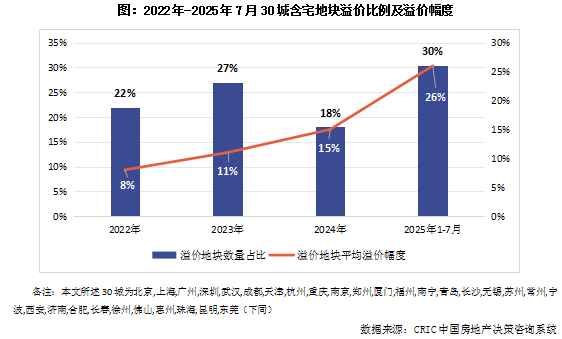

01 30城溢价地块占比创三年新高

地市规模、热度出现企稳迹象

目前,在全国土地市场成交规模尚处在“低谷”且未有企稳势头之下,以一二线为主的核心30城地市率先企稳。

2025年1-7月,重点30城含宅地块成交面积5520万平方米,同比增17%,与全国300城面积同比降9%形成鲜明对比,市场虽然还是当前市场,但结构性回暖正在发生。

土拍热度方面,在核心城市加快优质地块供应节奏之下,溢价地块比例以及溢价地块平均溢价率不断攀高。

前七月,30城溢价地块数量占比达到30%,为近三年新高,较2024年增加12pts,显然拿地情绪已经被带动起来。而溢价地块的平均幅度同样提升迅猛,2025年前7月为26%,几乎较过去两年成倍增长。

02 企业端表现虽分裂

但逐年下滑的趋势已有止跌苗头

聚焦到企业,整体表现仍十分割裂。

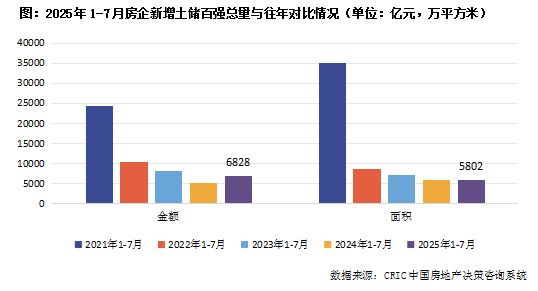

丧失投资机能的企业短期难以翻身,面对捡漏的机会也是“心有余而力不足”。截至到7月,销售TOP100中仍有半数房企尚未有新增土储入账,但在头部企业带动下,投资金额已实现正增长。

2025年1-7月份新增土储中,百强房企的新增总价和建面之和6828亿元和5802万平方米,金额同比增长33%,涨幅虽然较前六月略有收窄,但连续4年下滑的走势已出现企稳苗头。

虽然在面积上同比下降1.2%,但也恰恰反映了当前企业拿地更集中在核心城市高总价、高货值地块,这与上文所述30城土地成交回暖相互印证。

03 谁在拿地?

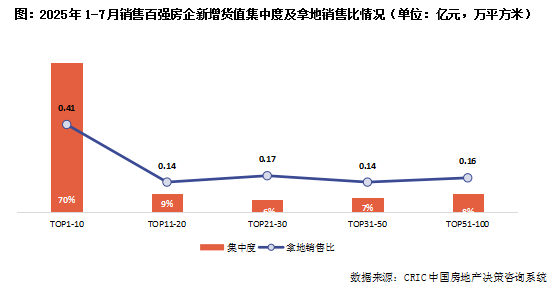

销售TOP10拿地金额占百强比重达70%

能够在当前观望情绪较重、且核心城市总价较高情况下“拼命拿地”的企业,毫无疑问是央国企和部分区域深耕的名企,而这些企业也正是销售10强乃至20强的头部企业。

2025年前七月,销售百强房企拿地集中度依旧保持高位。TOP10房企新增货值占百强的比重达到70%,较上月微降3个百分点,但较2024年末增加8个百分点,市场格局进一步集中于头部企业。

拿地销售比上,10强房企达到0.41,远超过其他梯队以及行业平均的0.3,答案不言而喻。

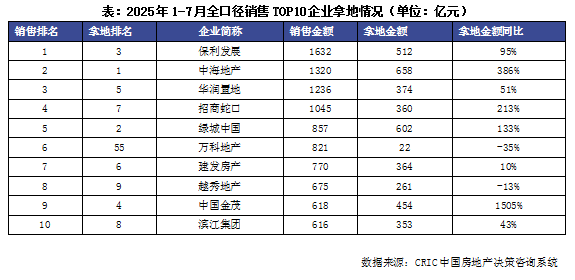

而全口径销售TOP10中,强者恒强局面一览无余。

诸如中海、招商、绿城、金茂等前七月拿地金额成倍增长,过去两年拿地较多的保利发展、华润置地等依旧保持稳健的投资速度,同比分别增长95%和51%,优质的改善地块补充足以支撑其这些企业未来销售规模。

04 谁在拿高溢价地?

建发、中海、招商、滨江频频出手

相较于拿地积极性的恢复,高溢价拿地则更能体现企业拿地补仓决心,以及对城市基本面的看好。全国层面的数据不免有些失真,在投资聚焦一二线战略趋同之下,企业在30城的表现更具代表性。

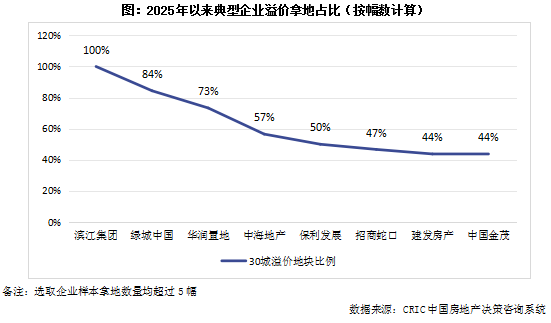

根据CRIC统计,核心30城中,溢价拿地数量大于5块的企业基本是有实力的央国企和深耕杭州的滨江,而溢价拿地占比最高的是滨江、绿城、华润置地,分别达到100%、84%和73%。招商、建发、金茂比重基本在40%之下。

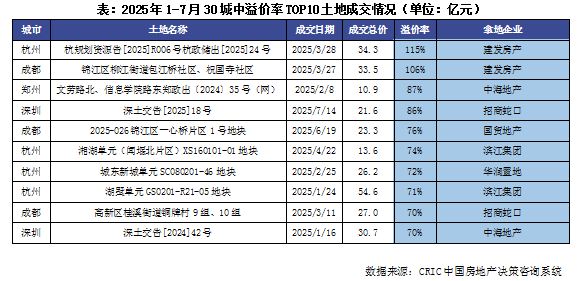

进一步来看,30城中,真正的高溢价地块谁在投资?

根据前七月溢价率TOP10(30城含宅且拿地金额>1亿元)地块显示,溢价率超过100%的两宗地块均被建发房产所拿,分别位于杭州和成都,相较于其他二线城市,其中成都在核心改善项目的带动下市场增长动能虽有下滑,但整体好于多数城市。而前十中,可以看到,中海、滨江、招商各占了两块。

综合而言,目前企业投资的聚焦点相对一致,均是以一二线优质地块作为投资要塞,僧多粥少之下难免竞争激烈。较高的总价,也劝退了部分民企和地方国企,央国企在这些城市一枝独秀。而优质地块的吸引力仍在逐步提升,毕竟“改善项目撑起半边天”已经被市场所认证。

本文转自“克而瑞地产研究”;智通财经编辑:刘璇。