智通财经APP获悉,2025 年 8 月 1 日,香港交易及结算所有限公司全资附属公司香港联合交易所有限公司就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结,并就持续公众持股量的建议展开进一步咨询。此次港交所对新股定价机制等进行改革,影响深远。

一、建簿配售部分最低分配份额调整

根据港交所的定义,配售部分指首次公开招股中的证券发售,发行人或中介机构选择或批准的人士可以参与认购。建簿配售部分为基石投资者未认购的配售部分。这也就是通常俗称的基石和锚定。

新规规定发行人将首次公开招股时初步拟发售股份的至少 40% 分配至建簿配售部分(最低分配比例由原建议的 50% 下调至 40%)。也即是锚定至少占已发行股份(不包括库存股份)总数的40%。

对参与新股 IPO 的机构而言

增强定价话语权:更多股份分配至锚定,意味着机构投资者在新股定价过程中的参与度提升。机构投资者凭借专业的研究分析能力和丰富的投资经验,能够在与发行人的议价中发挥更大作用,使新股定价更贴近其真实价值,降低定价偏差风险。例如,过往因锚定占比有限,部分机构即使对新股价值有准确判断,也难以在定价中充分体现其影响力,新规实施后这种情况将得到改善。

增加投资机会与选择:较高的分配比例使得机构有更多机会参与优质新股的投资。以往由于份额限制,部分机构可能无法参与心仪新股,现在可以更灵活地根据自身投资策略和对公司的评估进行投资决策,优化投资组合。对参与新股 IPO 的散户而言

间接受益于合理定价:虽然散户直接参与定价的机会较少,但机构主导的合理定价能降低新股上市后的价格波动风险。若新股定价过高,上市后可能面临破发,散户将遭受损失;而新规促使机构发挥定价作用,使定价更合理,有助于减少破发情况,散户在申购新股时面临的潜在风险降低。

申购竞争格局改变:锚定比例增加,可能导致公开认购部分的股份相对减少,散户在申购时的竞争可能加剧。不过,由于定价更合理,从长期投资角度看,优质新股即使获配难度增加,但上市后的表现可能更稳定,对注重长期收益的散户仍具有吸引力。对上市公司及市值管理主体而言

吸引优质机构投资者:为吸引机构投资者参与锚定,上市公司需要更加注重自身基本面的展示和信息披露的质量。只有具备良好发展前景和投资价值的公司,才能获得机构的青睐,这有助于上市公司筛选出长期稳定的优质投资者,优化股东结构。

定价合理性提升:机构主导定价能更好地反映市场对公司的预期,避免因散户非理性申购导致定价偏离公司价值。合理的定价有利于公司上市后的市值表现,减少因定价不合理带来的股价大幅波动,为市值管理提供更稳定的基础。

二、分配至公开认购部分的机制调整

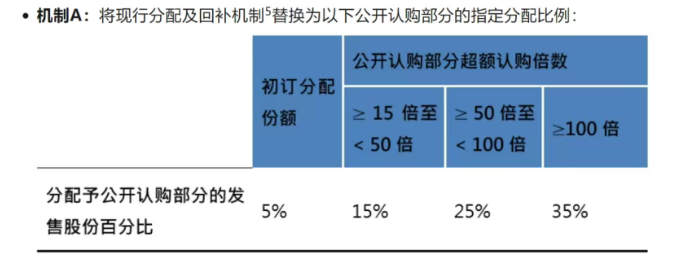

允许新上市申请人选用机制 A 或机制 B,作为首次公开招股发售的分配机制。

机制 A 将现行分配及回补机制替换为新的公开认购部分指定分配比例,最大回拨百分比由原建议的 20% 上调至 35%;

机制 B 引入新选项,要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的 10%(上限为 60%),并无回补机制。

对参与新股 IPO 的机构而言

明确股份分配预期:在机制 B 下,机构投资者能更清晰地预期自己在配售部分可获分配的股份数量。因为没有回补机制,机构在参与建簿配售时可以更好地根据自身资金和投资计划进行决策,避免了因公开认购部分的不确定性导致的投资计划混乱。例如,以往在回补机制下,即使机构对新股有强烈投资意愿,但因无法确定最终配售数量,可能会谨慎参与,新规实施后这种顾虑减少。

优化投资策略:对于机制 A,虽然存在回拨机制,但最大回拨百分比明确且有所上调,机构可以根据公开认购的热度更精准地调整自己的报价和认购策略。如果预期公开认购热度高,机构可以在定价时更积极地争取合理价格,以确保在有限的配售份额中获得足够股份。对参与新股 IPO 的散户而言

申购选择过程中的参考信息更加明确化:对于一些知名度高、散户关注度大的公司,如果该新股采用机制B明确了公开认购比例,散户可以有相应过往案例可以参考,对自己打哪个组别的中签比例大致有预判;如果该新股采用机制A,回拨上限的提高意味着中签几率的增大,在不同的公开认购热度下,散户仍能按照经验根据市场情况调整申购策略。对上市公司及市值管理主体而言

首先是新规下的选择更多,可以灵活满足融资与股东结构需求:发行人可以根据自身特点和市场情况选择合适的机制。如果公司希望吸引更多散户投资者,增加公众股东基础,可以选择机制 B 并设定较高的公开认购比例;如果公司更注重机构投资者的长期支持和稳定的股价表现,可选择机制B 中较低的公开认购比例。这种灵活性有助于公司更好地实现融资目标和优化股东结构。

其次是市值管理的难度降低:在市场波动较大或投资者偏好发生变化时,公司可以通过选择不同机制来调整新股发售策略,提高上市的成功率和市场认可度。在以往,散户的认购热情可能受大市好坏影响而脱离公司基本面,当打新散户持股比例在认购热情高涨时通过回拨机制大幅提升,上市初期集中抛售获利,会给公司的股价表现带来较大干扰,有些甚至连启用“绿鞋机制”也难以稳定股价,影响了公司的市场认可度。而在新规下,市值管理方对公众持股比例则有明确的预判,可以提前制定应对措施,非常有利于上市后的市值管理。

三、基石投资禁售期规定维持

联交所决定保留现有的基石投资 6 个月禁售期规定,以维持投资者对发售的承诺。

对参与新股 IPO 的机构而言

稳定投资预期:对于基石投资者,6 个月的禁售期虽然限制了短期内的资金流动性,但从另一个角度看,这是进一步敦促基石投资者更深入地研究和评估公司的长期投资价值。

增强市场信心:稳定的禁售期规定向市场传递了明确信号,即基石投资者对所投资公司的长期看好。这有助于增强其他投资者对新股的信心,吸引更多投资者参与认购。 对参与新股 IPO 的散户而言

参考基石投资决策:散户在申购新股时,通常缺乏深入研究公司的能力和资源,基石投资者的参与情况可以作为一个重要参考指标。政策减少了基石投资者短期内抛售对股价的冲击,保护了散户的利益。

降低市场操纵风险:稳定的禁售期规定减少了市场操纵的可能性。对上市公司及市值管理主体而言

吸引长期战略投资者:6 个月的禁售期能够吸引那些真正看好公司长期发展的战略投资者成为基石投资者。

稳定上市初期股价:在上市初期,基石投资者的持股稳定对股价起到了重要的支撑作用。

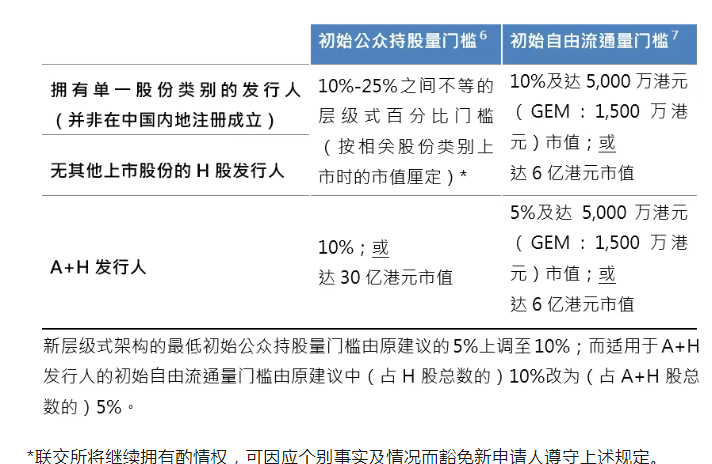

四、关于初始公众持股量及自由流通量规定调整

港交所调整初始公众持股量和自由流通量的规则,说白了是从市场结构、交易热闹程度的角度做了调整。

(1)上市企业和投资者更多样以前不管公司大小,公众持股量都按一个标准来,相对死板。现在按公司市值大小分了档,持股量要求在 5%-25% 之间浮动,这样就合理多了。大公司不用因为要满足太高的公众持股量,把自己的股份稀释太多,能更好地保住控制权,所以更愿意来港股上市,港股的大公司队伍能更壮大。小公司呢,门槛降低了,上市更容易,能给市场带来新活力,市场上大中小公司的搭配也更合理。对投资者来说也是好事机构投资者能选的公司类型更多了,想配什么样的投资组合都方便。散户也能有更多机会买到不同规模公司的新股,参与市场的机会多了,整个市场的投资者结构也更均衡。

(2)有助于提升市场交易顺畅度新规要求上市时得有足够的自由流通股,要么占总数的 10% 且市值不低于 5000 万港元,要么市值不低于 6 亿港元。这就像给市场交易加了润滑剂,买卖起来更顺畅,大笔交易也不容易让股价大起大落。以前有公司上市时高度控盘,能自由买卖的股太少,容易被少数人操控,股价不正常波动,以后公司操控股价的难度会加大。