“她经济”浪潮下,吸收性卫生用品赛道日渐进入资本市场视野。6月26日,吸收性卫生产品制造商焦点国际向港交所正式递交招股书。保荐人为建泉融资有限公司。

招股书显示,焦点国际成立于2014年,主要从事制造及销售吸收性卫生产品,以及销售卫生产品材料。公司的吸收性卫生产品可分为三类:婴儿护理产品、女性护理产品,以及成人失禁产品。

此外,焦点国际亦销售卫生产品材料。通过多品牌策略,公司主要于中国提供种类繁多的吸收性卫生产品。“全棉小时光”、“焦点宝贝”及“贝姆乐”为公司的婴儿护理产品,而“薇月”及“蓝棉花”为公司的女性护理产品。

三年营收翻倍 品牌业务占比跃升

根据智通财经APP了解,焦点国际的业务分为三个分布运营,分别为代加工业务、品牌业务及卫生产品材料业务,报告期内,三大业务协同,为焦点国际营收增长助力。

2022财年至2024财年,公司实现总营收1.81亿元(单位:人民币,下同)、3.72亿元、4.47亿元人民币,三年复合增长率达57.2%;同期年内利润分别约为1226.5万元、3946.7万元、6560.5万元,营收及净利润均呈现稳步增长状态。期内,公司毛利率随之增长,分别为19.4% 、23.5% 及27.5%。

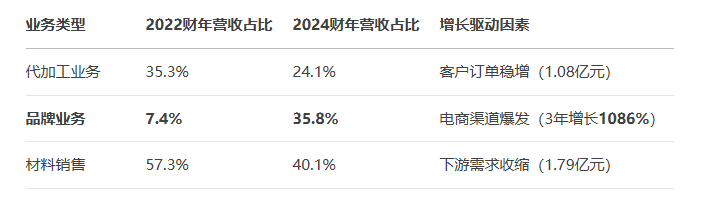

分业务来看,代加工业务稳健增长,分别为6397.9万元、6593.5万元及1.08亿元,占总营收比例分别为35.3%、17.7%及24.1%;品牌产品业务分别为1347.3万元、1.3亿元及1.6亿元,占总营收比例分别为7.4%、33.8及35.8%;卫生产品材料分别为1.04亿元、1.81亿元及1.79亿元,占总营收比例分别为57.3%、48.5%及40.1%

期内,焦点国际业务结构重点迁移明显,2022年公司以卫生产品材料为营收支柱,代加工业务为辅,品牌业务占比甚微;2024年,公司三大业务占比更为均衡。2023财年品牌业务收入激增865%(1347万→1.3亿),主因数字营销投入与“全棉小时光”“薇月”等品牌在抖音、天猫渠道的渗透率提升。2024年该业务贡献1.6亿元,首次成为公司第一大收入来源。

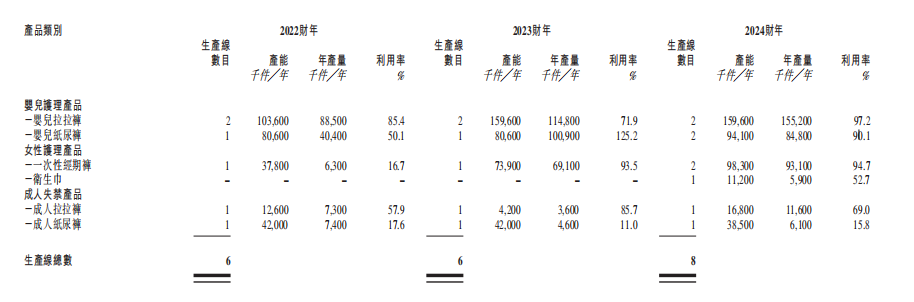

在产能方面,焦点国际在福建省泉州设有生产设施,共运营 8 条生产线,其中包括一条可生产成人拉拉裤及一次性经期裤的两用生产线。除原材料加载和产品包装工序外,生产线已实现较高自动化水平。截至2024年,公司各大生产线几乎处于满产状态,其中婴儿拉拉裤和纸尿裤产能利用率分别为97.2%及90.1%;一次性经期裤和卫生巾分别为94.7%及52.7%;成人拉拉裤和纸尿裤的产能利用率分别为69%及15.8%。由此可见,公司的婴儿护理产品和女性护理产品销量较旺。

千亿卫生用品赛道突围者 0.1%份额者破局押注女性护理

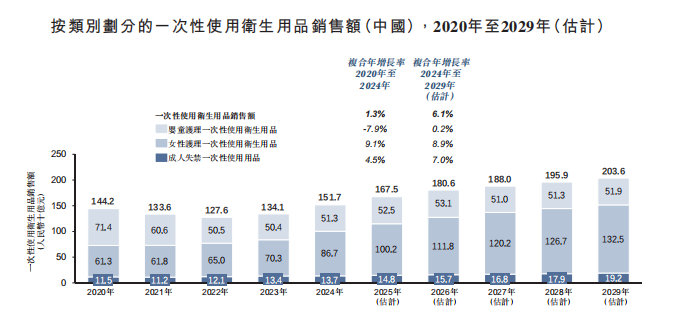

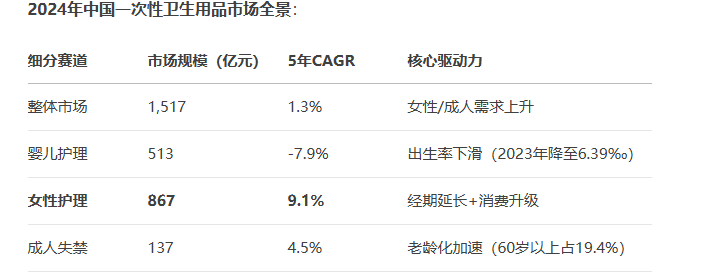

一次性使用卫生用品包括婴童护理一次性使用卫生用品、女性护理一次性使用卫生用品及成人失禁一次性使用用品。

受中国人口出生率持续下降影响,婴童护理一次性使用卫生用品市场的销售额由2020年的约人民币714亿元下降至2024年的人民币513亿元,复合年增长率约为-7.9%。

女性护理一次性使用卫生用品的大幅增长主要是由于女性初潮年龄的降低和更年期的延迟,扩大该类用品的用户群体和使用周期。其销售额由2020年的约人民币613亿元增加至2024年的人民币867亿元,复合年增长率约为9.1%。预期到2029年,该板块的销售额将达到约人民币1,325亿元,自2024年起复合年增长率约为8.9%。

成人失禁一次性使用用品市场的销售额由2020年的约人民币115亿元增加至2024年的人民币137亿元,复合年增长率约为4.5%。预计该板块将继续扩张,到2029年达到约人民币192亿元,自2024年起复合年增长率约为7.0%。

因此,一次性使用卫生用品市场的整体销售额主要由女性及成人一次性使用用品市场带动,并呈现增长趋势,由2020年的人民币1,442亿元增加至2024年的人民币1,517亿元,复合年增长率约为1.3%。预期至2029年,该销售额将增长至约人民币2,036亿元,自2024年起复合年增长率约为6.1%。

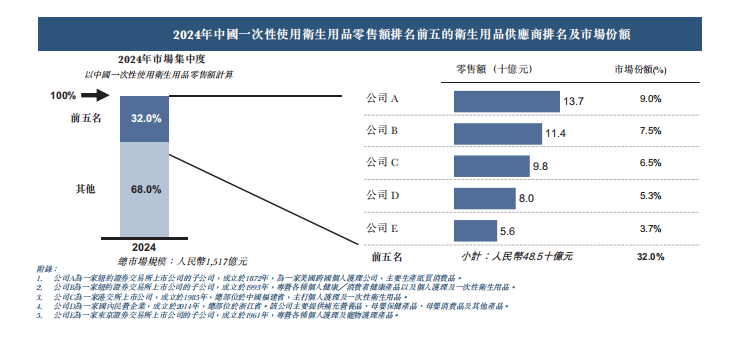

中国一次性使用卫生用品市场相对集中,前五大厂商(宝洁、尤妮佳等)合计占据32.0%市场份额,焦点国际以0.1%份额位列长尾端。破局需在女性及成人领域实现10倍增速,而当前成人线产能利用率仅15.8%,暴露出供应链响应滞后问题。

为了扩大市场规模,结合行业细分(女性及成人)赛道增长,焦点国际的破圈重点似乎应该防在女性及成人领域。然而,公司最畅销的婴童产品面临行业萎缩(2020-2024年市场规模从714亿→513亿,CAGR -7.9%),而高增长赛道(女性护理CAGR 9.1%,成人失禁CAGR 7.0%)却受限于产能利用不足。

根据招股书,公司核心战略方向为以下三方面,其一产能重组:将闲置成人线转为生产高毛利女性经期裤(毛利率超30%);其二,渠道下沉:通过ODM代工切入县域母婴店,2024年代加工收入破亿(占24.1%);其三,品牌升级:投入20%募资额用于“薇月”高端产品线开发,对标百亚股份自由点。募集资金将重点分配50%用于品牌建设(电商营销+KA渠道进场费);30%扩充产能(新增2条经期裤智能生产线); 20%并购区域厂商(目标华中中小代工厂)。若募资成功,公司需在3年内将女性护理业务提升至5亿元(当前1.6亿),并降低成人线闲置率至30%以下,否则将面临产能过剩与折旧吞噬利润的双重压力。

值得一提的是,焦点国际凭借品牌业务转型斩获资本关注,但其“三条腿走路”模式正面临结构性矛盾。机遇在于,女性护理赛道8.9%的预期CAGR、成人失禁渗透率不足5%的蓝海空间,但挑战则表现为婴儿护理基本盘萎缩、成人产能闲置等。

综上,焦点国际真正的考验在于,能否在巨头林立的红海中,以差异化产品(如全棉材质)和敏捷供应链,实现从0.1%到1% 的份额跨越。若扩张节奏失当,恐陷入“增收不增利”的陷阱。此次IPO将是其战略定力的试金石。