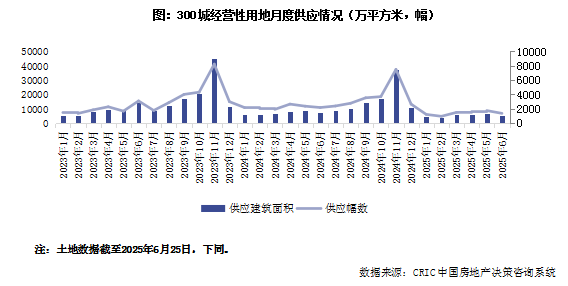

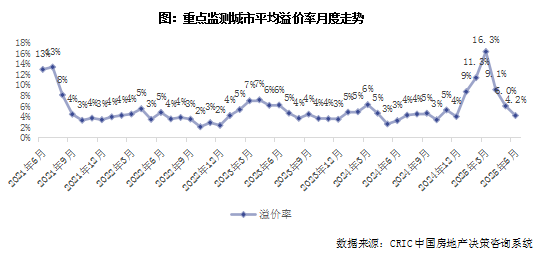

智通财经APP获悉,克而瑞地产研究发文称,2025年6月,土地市场成交规模迎来周期性环比增长。据月末快报数据,土地成交建面和金额分别环比增长54%和89%,同比来看延续缩量提质,建面下降、金额上升的趋势不变。截至6月25日,本月供应建筑面积5253万平方米,环比上月同期增加9%,年中供应规模略有上升。本月平均溢价率4.2%,二季度以来连续3个月环比回落,主要是由于时至年中,各地重点建设项目成交比例增加,这些地块大多投资总量高、开发难度较大,多为低溢价成交,如北京即于月内成交了多宗棚改、回购地块。

月内中央明确将更大力度推动房地产止跌回稳,并如期下达了投资城市更新专项资金,随着各地土地要素使用效率的提高,土地市场有望迎来更多高质量宅地供应。

01 供求

交易量季节性环比量增 同比仍延续缩量降库存

土地供应方面,截至2025年6月25日,本月土地供应建筑面积本月供应建筑面积5253万平方米,环比上月同期增加9%。同比下降12.2%,仍延续缩量趋势。受季节性因素影响,随着各地重点建设项目供应的增加,年中土地供应规模环比上升,但同比来看仍延续缩量,助力行业库存持续下降。

至截稿时,一线城市中仅上海、深圳有宅地供应,上海本批次合计出让底价236.7亿元。其中徐汇衡复风貌区、静安东斯文里、虹口北外滩三宗地块均处于内环内,均为上海兼具成熟配套与历史底蕴的顶豪板块稀缺宅地,静安、虹口地块起拍楼板价达到8万元/平方米,徐汇地块容积率1.3,起拍楼板价更是高达16万元/平方米。鉴于近年来上海顶豪市场走出了独立行情,预计这些地块都将引起市场的激烈竞争。本轮上海起拍总价最高的地块位于普陀,出让底价57亿元,分为两宗子地块,其中住宅部分出让底价54亿元,容积率2.5,起拍楼板价超过6万元/平方米,目前周边次新房售价在10万元/平方米左右。深圳供应2宗宅地,分别位于南山前海和龙华民治,其中南山前海地块起拍楼板价更高,达到4.5万元/平方米,出让底价11.58亿元,限高80米,需承诺“交房即发证”,要求一年内开工,四年内竣工。紧邻建设中的前海国际枢纽中心,西侧可眺望海景、双界河及摩天轮,生态资源丰富,商业配套成熟。目前周边在售新房价格在10万元/平方米左右。

二线城市方面,本月合肥、成都、福州、武汉出让建面超过100万平方米,其中福州、合肥出让底价超过100亿元。苏州园区地块出让底价、起拍楼板价均为最高,达到42.9亿元,容积率1.02,规划建面7.1万平方米,起拍楼板价达到6万元/平方米,刷新苏州起拍地价纪录。该地块处于双湖板块,夹在5A级景区金鸡湖和独墅湖中间,为一线湖景宅地,交通便利、配套高端,兼具城市景观、生态与人文优势。目前周边同质高端新房售价可达8.5万元/平方米以上。高总价低密地块还有武汉的长江新区谌家矶地块,容积率1.04,起拍底价21.6亿元,起拍楼板价5820元/平方米。分为两个子地块,其中A地块规划用途为教育、公园与绿地等;B地块规划用途为住宅、零售商业、餐饮、文化设施等。地块位于谌家矶板块,地处长江新区起步区全面建设中的核心位置,未来发展潜力大,属长江新区总部商务区,且生态环境优良,绿心规划、低人口密度。目前所在板块新房售价在1.2万元/平方米左右。

当前地方层面正在持续落实优化供给侧管理,月内广州、株洲、怀化、益阳等均出台了相关稳市场政策,将进一步加强土地要素的利用效率。如广州将扎实推进城中村及老旧小区改造,并推进利用专项借款购买存量商品房作为安置房,并进一步优化房地产限制性政策,将为土地市场提供更为稳定的市场环境、以及更多优质的宅地供应。株洲更是明确将遵循“以人定房、以房定地、以房定钱”原则,调低商品住房供应目标,计划减少新增商品住房供应21.12万平方米,其中中心城区减少新增供应18.1万平方米。

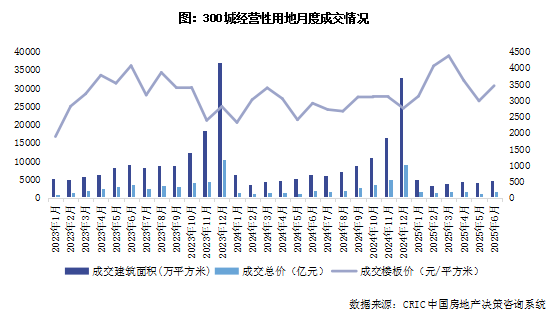

土地成交方面,截至6月25日,全国300城经营性土地招拍挂成交4570万平方米,同比下降4%,降幅较上月全月减少了11个百分点,2025年以来,供应和成交规模已经连续6个月均现同比回落。本月成交金额1573亿元,同比增长22%,土地成交延续缩量提质特征。本月北京、上海、成都成交金额超过100亿元,重庆、长沙、成都成交建面超过100万平方米。因一线城市宅地成交占比上升,本月平均楼板价3443元/平方米,环比上升23%,同比增长27%。

各能级延续分化,一二线城市量价同比均增,而三四线城市持续收缩土拍规模,溢价率受供给侧结构性影响有所回落,但是从个体地块来看依旧亮点频出。二季度以来各地优质宅地供应节奏暂缓,4月份以后月度平均溢价率有所回落,这一方面是受供地周期性影响,信贷指标更为宽松的一季度,往往也会有更多高品质宅地出让,另一方面也有利于放缓优质宅地的入市节奏,减少同类的高品质产品竞争,保持良好的去化预期。

02 热度

低热度重点地块成交占比上升 溢价率进一步回落至4%

市场热度方面,至截稿时6月平均溢价率为4.2%,延续回落趋势。一二线城市溢价率明显下降,均降至5%左右,回落至2025年以来的低位,三四线也下滑1.3个百分点至2.7%。在各地年度供地清单中的优质地块逐渐卖出之后,与土地成交规模的季节性高位同步,土地市场中高总价、长周期、高开发难度的重点项目增多,外围板块宅地入市占比也有所增加,一二线城市平均溢价率回落在情理之中。本月北京、杭州土拍平均溢价率均不足1%,北京是成交了多宗高总价棚改、旧改地块,杭州则是由于本月成交地块均位于临平、钱塘等外围板块,延续了远郊低密的土拍热度。不过上海、成都平均溢价率仍分别高达10%和15%,优质地块仍受到开发商青睐,典型如锦江区一心桥地块,经过154轮竞拍后成交,更是拍出了76%的溢价率。

联系近期中央加力稳市场的政策预期,以及地方政府进一步加强土地要素管理的实际举措来看。随着各地旧改进程的进一步深入,专项债收储、闲置土地回收、保障房收储等举措对潜在库存指标的改善,预计2025年下半年土地市场将迎来更多高质量的宅地供应。虽然受重点项目建设(如棚改旧改、新区建设)、以及非热点城市成交占比上升的影响,整体溢价率指标或难再现2025年一季度的高位,但从个体地块来看,土拍热度的回升仍将在更多细分优质板块出现,并成为一级市场信心回升的一个个新例证。

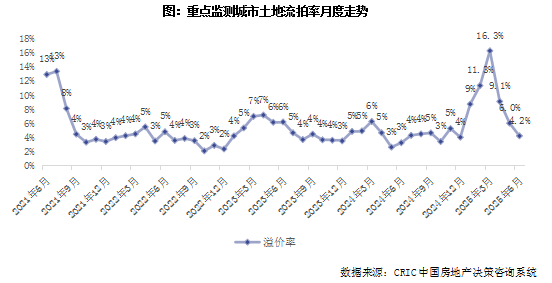

6月土地流拍率6%,回落至近年低位。具体来看,本月广州、洛阳、武汉、石家庄、济南、西安均有宅地流标或撤牌,因未来销售前景确定性不足或未达出让预期,未能成功如期出让。

03 重点地块

两榜八成席位来自京沪 多宗高难度地块低溢价成交

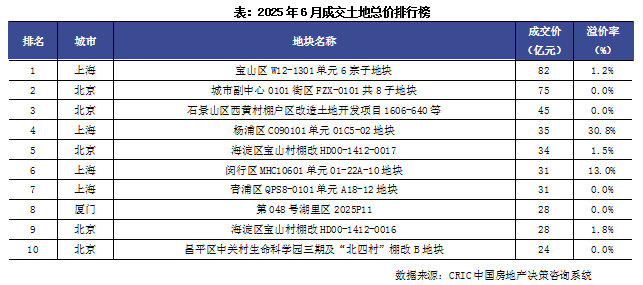

与成交规模放量同步,6月份超高总价宅地数量有所增加,本月上海、北京各有一宗地块成交总价超过50亿元,均为含有多宗子地块的重点住宅项目。榜首为上海宝山组合地块,合计规划建面32万平方米,出让底价81亿元,由5幅宅地和1幅商办用地组成,也是上海第5轮土拍中起拍总价最高、规划要求最严、开发难度最高的地块,其中商办用地要求建造250米的地标塔楼,且需100%自持商业、40%自持办公,住宅用地要求中小户型比例做到40%,最终由中建八局以1%溢价率竞得,成交总价81.95亿元,这也是中建八局近年来在上海北部的第三次落子。此外榜单中北京的5宗地块也均为低溢价或底价成交,原因也和上海宝山地块类似,均为资金投入多、体量高、开发难度大重点项目地块。不过上海杨浦、闵行两宗地块还是分别拍出了31%和13%的溢价率,均由保利发展竞得,得益于良好的去化预期,这些优质宅地的热度仍在延续。

正如所预计,与各地年度住房发展规划的推进同步,重点建设项目陆续迎来出让,在更高的开发和运营要求之下,重点地块由意向企业底价竞得的情况自然更加常见。这并不代表投资方信心的回落,反而是这些开发难度较高的地块能够在当前市场环境下顺利出让,在一定程度上反映了市场稳信心进程的有效推进。随着中央部委发起的城市更新行动的加速落地,预计年内还会有更多开发难度较高的重大项目入市,高总价地块中的底价或低溢价成交也会更加常见。

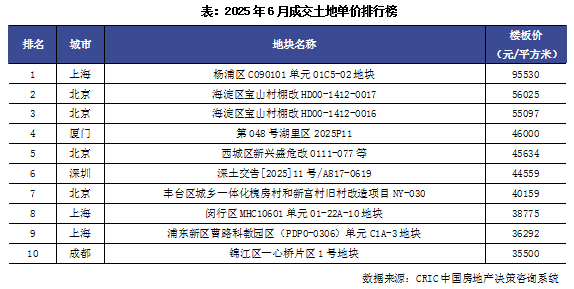

单价榜方面,杨浦区东外滩板块排在第一,平均楼板价高达9.5万元/平方米,该地块处于上海主城核心区位,周边顶豪产品集聚,同类新房产品售价可达20万元/平方米左右,且板块新房流速较快。不过热度最高的则是单价榜门槛的成都锦江区地块,溢价率高达76%,平均楼板价3.55万元/平方米,也是成都楼板价第二高位。

04 后市展望

二季度溢价率回落不掩优质宅地热度,下半年将持续优化供地、改善预期

二季度以来各地优质宅地供应占比下降,4月份以后月度平均溢价率有所回落,这一方面是受供地周期性影响,信贷指标更为宽松的一季度,往往也会有更多高品质宅地出让,另一方面也有利于放缓优质宅地的入市节奏,减少同类的高品质产品竞争,保持良好的去化预期。但从个体地块来看,各地优质宅地仍频频高溢价成交,并且不仅仅是杭州、上海、成都等核心城市的优质板块屡屡拍出高溢价地块,少数三四线城市如温州、温岭等城市也多次拍出高溢价宅地,具有强确定性的回购类、低密生态类三四地块也受到企业投资的高度关注。

2025年下半年,地方政府将在土地市场进一步加强落实“控量提质”,并与土地收储的全面推进,形成促进房地产库存下降的两大重要抓手,而中央财政对于地方债务指标的宽松,也将为地方持续缩减供地规模提供支撑。另一方面,随着上半年城市更新工作的完成落实,下半年与之相关的回购类宅地、以及大量优质核心板块的净地出让有望增多,为2025年土地市场带来更多优质的增量土地供应,并进一步促进行业交易规模的稳定和供求预期的改善。