投资者群体里有一句广为流传的话:投资是认知能力的变现。这句话运用到二级市场,简单说便是市场普遍的看法形成了股价,而看法的变化则制造了股价的波动。以此引申开来,可以说利用好波动便是投资者获取超额收益的重要途径,而这其中的关键便是及时发现预期差。

不过,预期差的钱向来难赚,因为这要求投资者既洞悉市场是如何看待公司的,同时又要对公司有自己独到的见解。

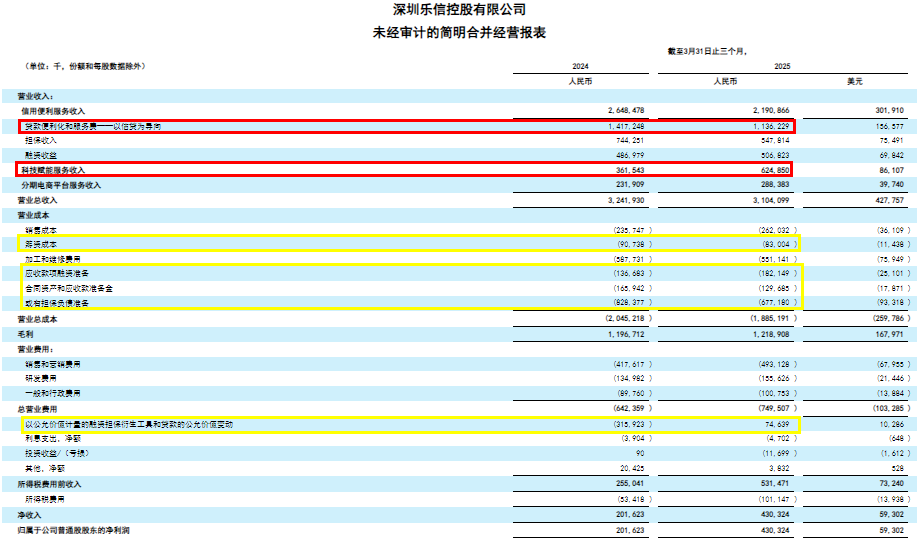

就拿前不久刚披露了一季报的乐信(LX.US)来说,公司今年一季度的利润达到了最近13个季度里的最高水平,然而吊诡的是绩后这家国内领先的新消费数字科技服务商的股价却持续回落,一度从11美元跌到了最低7美元。从走势来看,市场似乎把更多注意力投向了乍一看并没有太多亮点的营收以及拨备数据。

但在智通财经看来,现阶段市场对于乐信这份最新财报的解读背后很可能就藏着较大的预期差。就眼下来说,乐信盈利复苏趋势已经确立,虽然短期收入指标存在波动,但有机构预测很快就会迎来修复;而若将目光放更长远,有鉴于乐信资产质量呈持续改善趋势,公司的长期确定性其实还在上升。也因为此,乐信近期的股价波动更像是“牛回头”,短暂分歧过后公司预计很快会重拾升势。

透视季报中的预期差

乐信的Q1财报显示,报告期内公司整体营收31亿元(人民币,下同),同、环比口径下均未能延续增长态势。根据乐信CFO在业绩电话会上的解释,该季度公司总营收的环比变动主要源于促成贷款服务收入下降,具体影响因子包括为吸引更优质客户而主动下调年化利率、提前还款增加,以及轻资产模式占促成贷款比重上升引发的业务结构的变化。

需要说明的是,为了提升客户满意度及留存率,乐信在一季度主动简化了提前还款申请流程,由此产生的收入损失中有相当一部分是根据旧贷款提前还款情况对假设比率进行补提而产生的一次性影响,因此预计到二季度乐信的营收便会进入反弹通道。不过结合近期乐信的走势,市场对此大概并没有足够的预期。

进一步来看,由于乐信业务结构较为丰富,而若要探究公司核心业务的真实状况,投资者的关注重点其实更应该聚焦在金融净收入这一指标上。Q1期间,乐信的信贷服务与科技赋能两项业务的收入合计为28.2亿元,扣除资金及信贷成本等总计约10.0亿元后,实现金融净收入18.2亿元,较去年第四季度不仅没有下滑,反而增加了近亿元,这一点可能也被众多投资者忽略了。

在市场环境仍具有较高不确定性的背景下,乐信的核心业务之所以能保持韧性增长,这与其刻进骨子里的稳健基因有关。过去几个季度,乐信针对性强化了风控能力,通过数据算法优化使客群识别区分度提升10%,并推出额度机器人和定价智能机器人提升决策精准度。与此同时,依托资产自动巡检和检视工具,乐信有效优化了存量资产质量;基于AI技术的反欺诈模型与实时行为监测系统,公司季度内整体欺诈发生率同比下降了三成。

上述“组合拳”反映到财报上,便是一季度乐信的前瞻风险指标仍在持续优化:存量贷款的首日逾期率环比降幅达到11%,新增资产早期风险指标7天FPD环比降5%;大盘90+不良率环比下降9%。

资产质量的“含金量”还在上升,无怪乎期内乐信动态调整了整体拨备。看上去略有下降,但需要指出的是公司的拨备覆盖率并未因此减少。拨备覆盖率是拨备总数除以90+逾期资产,简单计算可得25Q1拨备覆盖率是268%,环比24Q4的255%还上升了不少,由此可以看到一季度乐信的拨备率实际上比去年Q4还要充足。

最后,资产质量提升也对乐信进一步释放盈利潜力起到了正向作用。一季度,乐信 GAAP净利润达4.3亿元,环比增长18.6%,同比增长113.4%;拉长时间看,净利润率(net profit take rate,指的是净利润和平均在贷余额的年化比值)已经从24Q1的0.66%一路上扬到25Q1的1.58%,盈利能力持续回升的趋势更加清晰。闻歌知意,随着存量到期和新增资产质量好转,预计接下来乐信整体资产质量改善趋势将会得到延续,而这也意味着后续乐信的增长预期将持续兑现。

“牛回头”或砸出黄金买点

一季度资产质量改善成效显著,但或许很多人没有看透财报中的细节,从股价短期反应来看部分投资者对此似乎并不怎么“买账”。不过,被视为聪明资金风向标的一众国内外头部投资机构已经先知先觉、旗帜鲜明地唱多乐信后市了。

智通财经注意到,近期,瑞银集团、华泰证券和交银国际分别给予了乐信13.6美元、12美元、11.8美元的目标价,对应乐信6月3日收盘价足有92%、70%、67%的涨幅空间。

基于乐信的一季报,瑞银集团分析师在其最新研报中指出公司的盈利复苏趋势已经确立,短期收入的波动无碍长期修复趋势。该行分析师认为4月助贷新规对于乐信的影响可控,公司可通过多种方式减轻影响。另外虽然公司一季度拨备环比减少引发了部分投资者的质疑,但该行认为相对于底层资产质量,乐信当前的信贷拨备依然处于相对合理水平。因此,瑞银集团的研报给予乐信“买入”评级,并维持目标价13.6美元。

华泰证券则在其5月22日发布的研报中称,考虑到乐信底部反转更加清晰,2025E ROE可能快速修复,维持对其2025E 1.15x预期PB,基于75.07人民币的2025E每ADS净资产,维持目标价12美元。

鉴于公司一季度业绩持续兑现,交银国际的分析师预计乐信风控能力提升带来的资产质量改善成效将持续显现,这将推动公司盈利在低基数上显著增长,并拓展股东回报空间。因此,该行上调了乐信的盈利预测,预计其今年净利润为19.3亿元,同比增加75%;Non-GAAP净利润为20.6亿元,同比增加71%。该份研报维持“买入”评级及目标价11.8美元。

值得一提的是,作为一家成长型公司,乐信近年来的确在有意加强股东回报,公司“现金奶牛”的属性正快速增强。据悉,继去年11月宣布提高分红比例后,一季报乐信官宣将再次加大分红力度,从今年下半年开始,乐信分红比例将从净利润的25%提升到30%。

短短半年内两次上调分红比例,从中既能看出乐信对于股东回报的重视,同时亦能窥见公司对于自身发展前景了充满信心。而回到资本市场角度,基于乐信后续增长可见度高、增长潜在空间大的特点,再叠加其不断加大分红力度,当此时间节点公司的投资价值已是不言而喻。尤其是在眼下市场还对其存有较大预期差的情况下,若能趁“牛回头”积极布局,投资者有望在日后获得一定程度的超额收益。