今年以来,港股打新赚钱效应明显,吸引投资者对新股的关注热度持续上涨。据港交所披露,近日飞速创新向港交所主板递交上市申请,中金公司、中信建投国际、招商证券国际为其联席保荐人。

飞速创新是一家企业级网络解决方案供应商,此前公司曾于2023年欲上市深市主板,但进入问询阶段后不久,公司撤回相关申请文件,IPO宣告终止。如今二度赴港上市,飞速创新基本面是否有新的看点?

收入增长背后,负债高企或存隐忧

招股书显示,飞速创新是一家提供企业级网络解决方案的企业,公司致力于通过丰富的企业级网络解决方案,助力全球企业实现快速数字化转型。公司的产品和服务包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台,通过线上DTC业务模式,提供可扩展、可负担的全面、一站式网络解决方案。

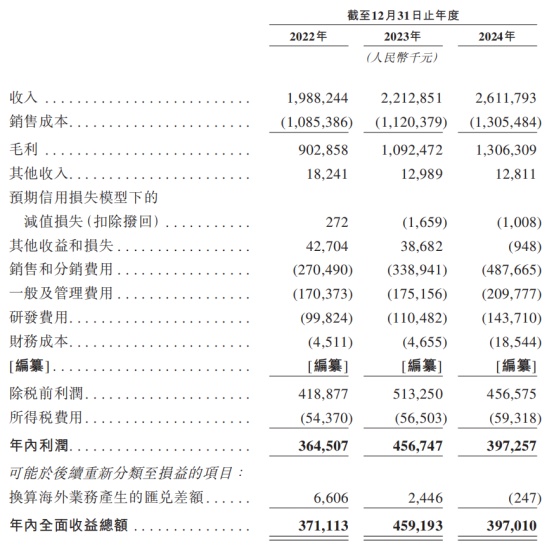

报告期内,公司业绩呈现持续增长趋势,但2024年盈利有所下滑。于2022年度、2023年度及2024年度,飞速创新实现收入分别约为19.88亿元、22.13亿元、26.12亿元(单位为人民币,下同);同期,年内全面收益总额分别约为3.71亿元、4.59亿元、3.97亿元。于2022年、2023年及2024年,公司的毛利率分别为45.4%、49.4%及50.0%。

按产品划分,公司产品可分为高性能网络解决方案及基础性能网络解决方案。其中,高性能网络解决方案的收入占比从2022年的23.8%上升至2024年的31.9%,基础性能网络解决方案收入占比则从64.9%下降至57.3%。

根据招股书说明,高性能网络产品适用于带宽密集型环境,具备高吞吐量、低时延和可扩展特性;基础性能网络产品则提供安全可靠的连接和简化的部署运维,满足日常运营需求。

据智通财经APP了解,飞速创新的业务主要来自海外,于2022年、2023年及2024年,公司的海外销售收入分别占各年度总收入的99.3%、99.1%及99.3%,且来自美国的收入比例超过46%,接近半数。

截至最后实际可行日期,公司已在中国、美国、德国、澳大利亚、新加坡、英国、日本建立了建筑面积超过68,000平方米的7大全球交付中心,可以实现智能化高效调度。

报告期内,公司客户群有所增长,且客户平均收入也有所增加。于2022年、2023年及2024年,分别有约74000名、76600名及 82500名客户通过公司的在线销售平台下达订单,每位客户于相应年度的平均收入分别约为26900元、28900元及31700元。截至2025年5月19日,公司已累计服务逾200个国家和地区的450000多名客户,覆盖《财富》500强企业中的约六成,包括信息技术、金融服务、医疗、教育、汽车和电子产品等众多行业。

此外,公司于2023年及2024年分别录得94.4%及102.1%的净收入留存率,客户粘性不断增强。

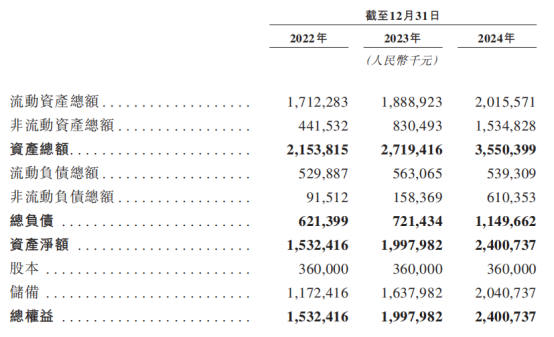

值得注意的是,负债规模大幅攀升,也导致公司利息支出较快增长。2022—2024年,公司负债金额分别约为6.21亿元、7.21亿元、11.5亿元;相应财务成本也从451.1万元上涨至1854.4万元。

光模块厂商 or 跨境电商?

从飞速创新的产品与服务来看,公司主要业务为光通信与跨境电商。招股书显示,公司旗下自有品牌提供超过12万个SKU的产品,涵盖光模块和高速线缆、光纤、交换机、光传输设备、光纤布线管理产品及铜缆系统产品;同时,公司还打造了自营线上DTC电商平台,提供在线询盘、技术咨询、方案设计、自助下单等一站式采购服务。

光模块行业的投资热潮起自2023年,受益于AI大模型的热潮,高性能AI服务器集群的建设需求持续高速增长,进而带动光模块行业景气度显著攀升。不仅一众“光模块概念股”在二级市场上收获了不俗涨幅,许多上市公司也通过收并购等手段积极布局光模块产业,如长飞光纤在2022年成功收购博创科技,奥飞数据于2024年收购华拓光通信70%的股权,汇绿生态以95亿元收购了光模块企业武汉钧恒科技有限公司30%的股权等。

时至2025年,光模块产业依旧热度不减,近日一家高速光模块领域的细分龙头剑桥科技就向港交所递交了上市申请,据悉公司已实现800G光模块产品批量发货,并完成第一代1.6T模块样机开发,有望在2025年实现多款1.6T光模块产品的客户送样。

但与此类传统的制造厂商不同,飞速创新的自有品牌产品采用的是第三方供应商贴牌生产模式,且其拥有一家电商平台并提供相应的订单管理、售后客服等服务,因此其业务性质与其说是一家通讯设备制造公司,实则更偏向于一家跨境电商公司。

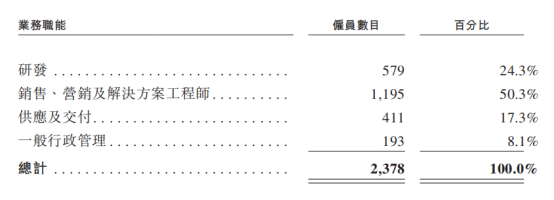

据智通财经APP了解,从各项费用和人员安排来看,飞速创新的销售费用远远高于研发费用,销售团队人数亦显著多于研发团队。于2022年、2023年及2024年,公司的销售和分销费用分别为2.7亿元、3.39亿元和4.88亿元,分别占同期总收入的13.6%、15.3%及18.7%,出现持续增长趋势,其中,仅广告和宣传费用一项,在2024年花费就超过1亿元。

相比之下,研发投入水平较低且保持稳定,于2022年、2023年及2024年,公司的研发费用分别为9982.4万元、1.10亿元和1.44亿元,分别占同期总收入的5.0%、5.0%及5.5%。

截至2024年12月31日,公司接近2400名员工中销售营销业务员工就占比超五成,而研发人员仅占24.3%。

若将飞速创新与同样近日赴港上市的光模块和通信设备制造商剑桥科技相比,二者业务规模处于同一量级(剑桥科技24年营收为36.5亿元,飞速创新为26.12亿元),但剑桥科技24年研发支出4.09亿元,占营收比例为11.19%,显著高于飞速创新。

此外,在2024年光模块行业整体出现业绩显著增长的背景下,飞速创新利润却同比下滑了13.5%,似乎也表明公司的盈利能力存在隐忧。根据媒体统计,得益于AI算力需求快速增长,光模块15家上市公司2024年整体营收增长48%,归母净利润更是录得122%的同比增速,与飞速创新的业绩表现形成鲜明对比。

整体来看,尽管头顶光模块这一热门概念的名头,但飞速创新的实际业务性质更偏向于跨境电商,且其负债规模高企,或将给公司带来不小的现金流压力。此外,公司对美国业务依赖较高,未来贸易摩擦风险、汇率风险也不容忽视。