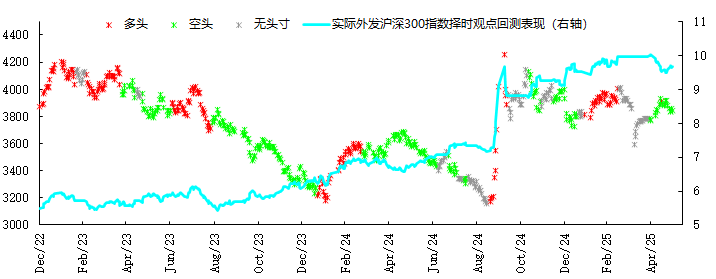

本系列周度择时观点回溯表现(2023.1.1 至今),其中2024年全年累计收益53.69%。2025年至6月1日累计收益4.66%。

1.本周建议

观点简述:

上周市场有所分化,沪深300指数周涨幅-1.08%,上证综指周涨幅-0.03%,中证500指数周涨幅0.32%。主板指数延续震荡下行,但中小市值板块出现逆势弱反弹,但两指数整体仍为下行趋势。

基本面上,5月官方PMI修复性回升。国内方面,周末发布的5月经济最先前瞻指标官方制造业PMI反弹,预示中国经济状态经历4月关税风波冲击后,正重新回到3月水平,但仍远低于年初“抢出口”脉冲需求强度,整体呈现为大幅冲击后的修复性回升,尚不能判断为止跌反转,更倾向于下行中继。海外方面,各国5月PMI预览值反弹幅度对比,仍旧为美国最为显著而中国相对温和,充分表明了美国关税政策反复对短期本国需求的节奏干扰,美国经济仍然呈现出短期不弱但中期消费信心极弱的状态,结合美国关税合法性的司法政策反复,再次暴露了美国国内党争白热化,很难预期在这样的政治环境下美国经济能保持持续企稳反弹走势,更大概率是在对抗中因双方来回出手过重而导致的经济衰退冲击,时间进入到6月,美债到期冲击将开始成为特朗普政府必须要面对的棘手问题,建议对美股维持中长期强烈回避建议。

技术面上,市场维持短期趋势。伴随市场调整,专业机构资金及游资均为有显著异常资金流向变化,暂维持市场现有趋势判断不变。

综上所述,市场上周风格表现有所分化但整体市场趋势维持下行。国内外最新5月经济前瞻指标PMI均呈现反弹,但美国经济结构仍表现为短期韧性与中期悲观状态不变,而中美就业相关指标均呈现出了一致性的中期弱势,因此我们依旧维持对年初以来的全球经济反弹为短期脉冲的判定不变,未来几个季度的经济冲击仍将难以避免。

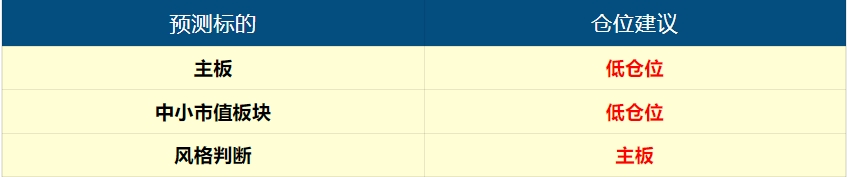

主板择时观点:5月经济反弹指征已被市场反弹对应定价,后续边际变动方向仍维持谨慎判断,主板建议维持低仓位回避不变;

中小市值板块择时观点:市场风格出现了红利+尾盘的相对强势风格,但我们跟踪的中小市值板块更多集中在中证500至中证1000的市值体量,建议同样维持低仓位回避不变,风格维持主板占优;

短期动量(趋势)模型建议关注行业:无。

本文转载自微信公众号“鲁明量化全视角”,智通财经编辑:陈宇锋。