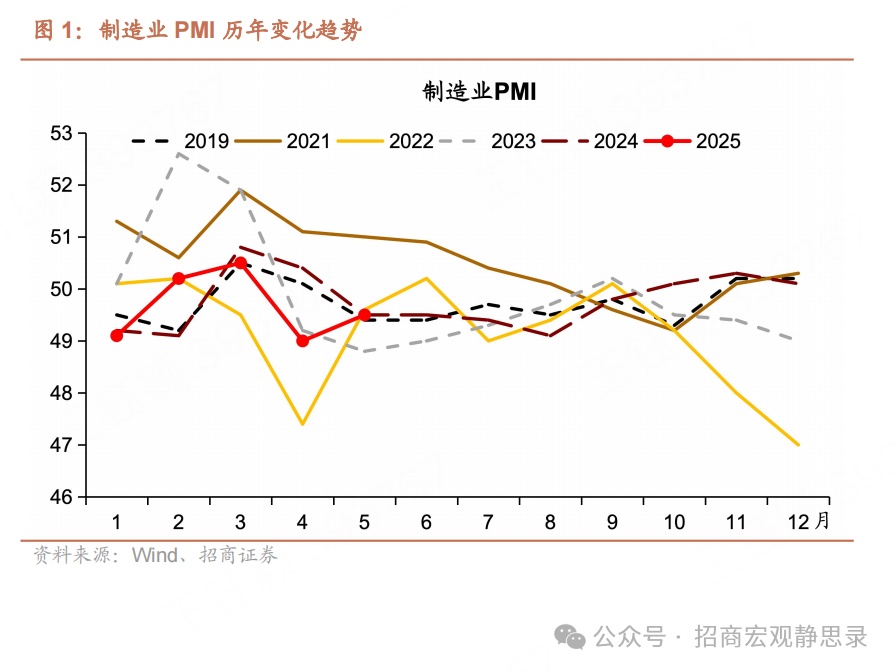

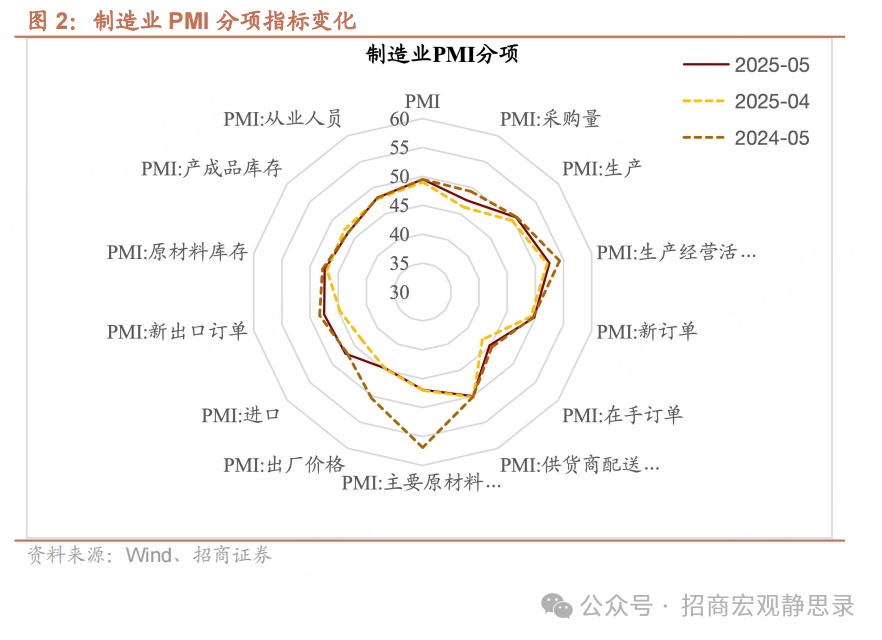

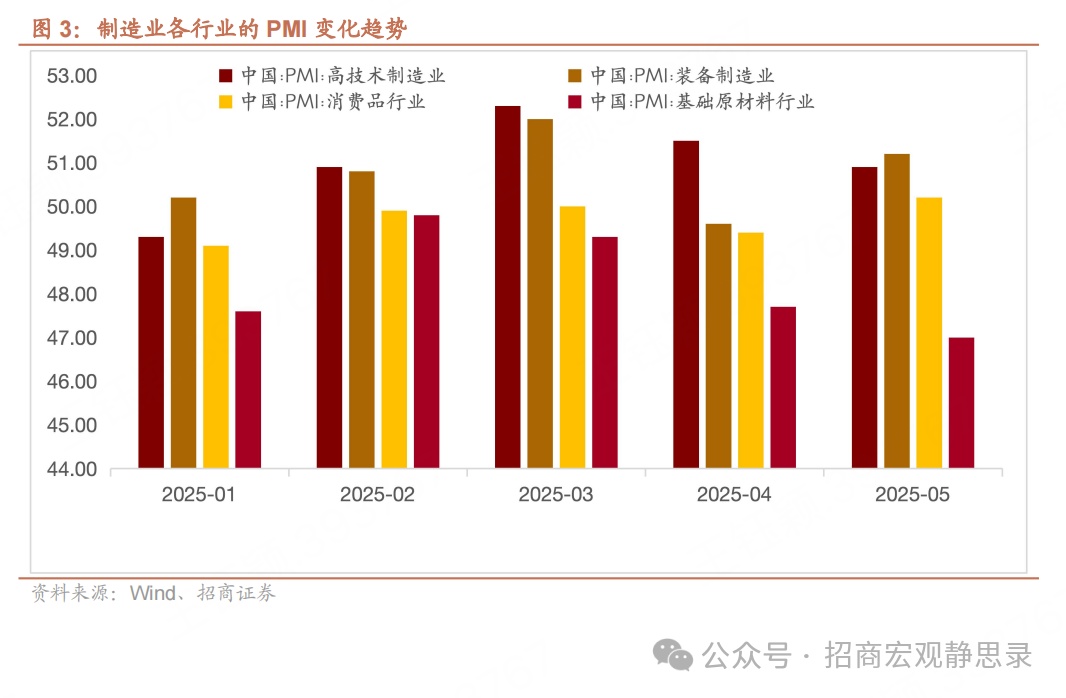

一、制造业:环比表现好于季节性5月制造业PMI较上月提升0.5个百分点至49.5,尽管仍然处于荣枯线下方,但环比表现明显好于季节性。一是,中美日内瓦经贸会谈达成协议后,此前积压出口订单出现修复式反弹,加之部分行业仍存在抢出口行为,以及政策作用下的国内需求得到稳定释放,带动制造业生产企稳回升。二是,由于五一假期、天气干扰等构成季节性因素,叠加关税冲击带来的不确定性,仍然对国内企业生产构成负面冲击,一定程度上制约了本次PMI回升幅度。分项来看,除产成品库存、供应商配送时间以及价格指数继续下跌外,其他指数均明显回升,环比改善幅度最大的是进口指数和新出口订单指数。

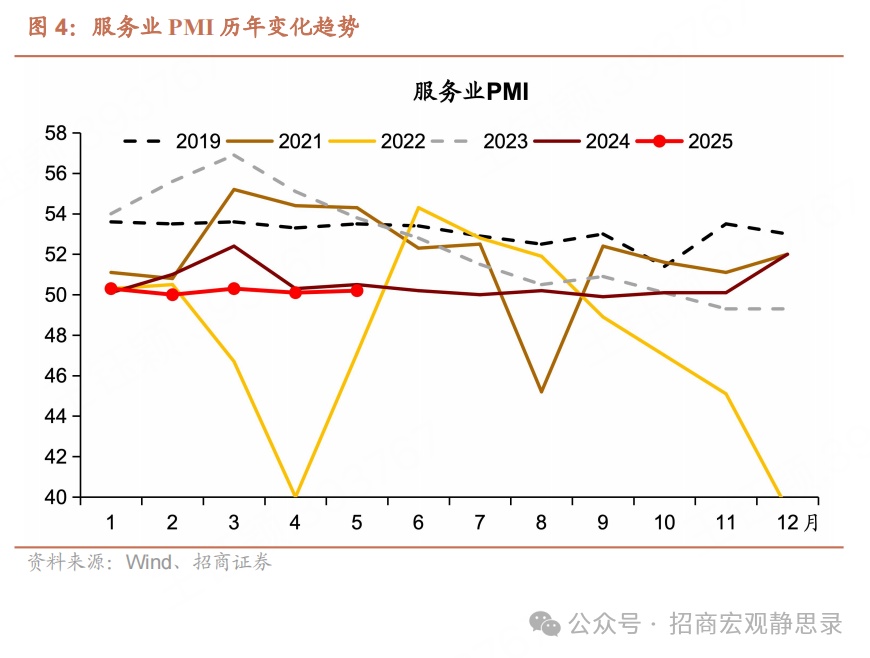

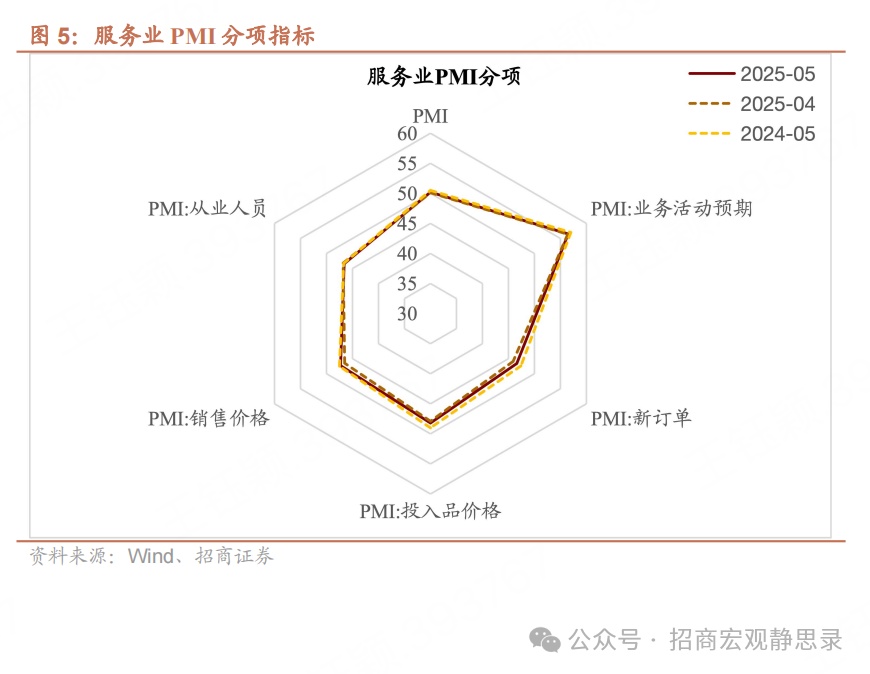

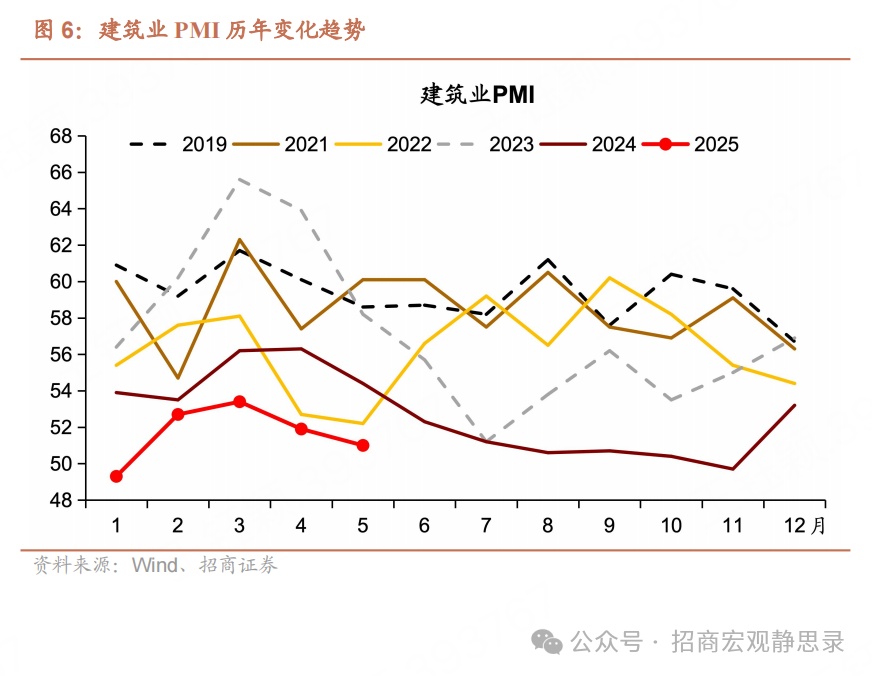

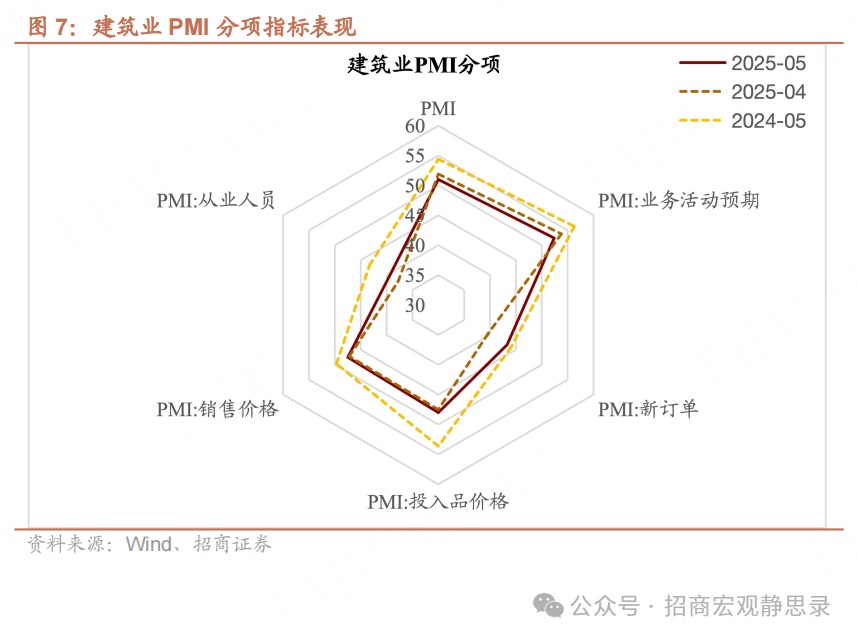

二、非制造业:建筑业PMI环比下行幅度较大5月非制造业PMI录得50.3,其中服务业录得50.2,建筑业录得51.0。服务业方面,5月服务业PMI小幅回升,当月表现符合季节性,但同比仍处于历史低位。分项指标来看,除从业人员指数下降外,其余分项指数均出现提升,但业务活动预期指数录得56.5,连续8个月位于较高景气区间。行业方面,生产性服务业保持较强韧性,消费性服务业环比出现较大幅度改善。一是,节日消费需求得到充分释放,假期消费相关的居民出行、旅游、餐饮和住宿活动均有良好表现,居民消费意愿有所提升。二是,信息服务业继续活跃,需求增长潜力持续释放。电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数继续位于55.0以上较高景气区间,保持较好增长态势。建筑业方面,5月建筑业PMI环比下降,几乎同比处于历史最低位水平,表明当前地产投资需求不足依然是主要拖累项。分项指数显示,除业务活动预期指数明显下滑外,其余分项指数则不同程度上行。分行业看,土木工程建筑业商务活动指数和新订单指数均明显上升,显示基础建设投资韧性较强,前期财政发力支撑效果较好。

风险提示:

内需修复速度不及预期。

本文编选自微信公众号“招商宏观静思录”,智通财经编辑:陈宇锋。