智通财经APP获悉,摩根士丹利在5月27日公布的研报中给出了对全球经济前景、股票市场、主要央行动态、大宗商品市场等方面的预测。以下是该行的预测内容。

1、未来12个月全球经济增长偏向下行

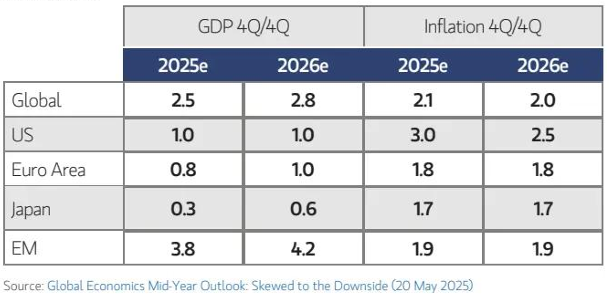

大摩表示,美国大规模加征关税对全球贸易秩序构成结构性冲击。关税本身及其带来的不确定性将显著拖累增长,但考虑到今年年初开局强劲,该行预计不会出现全球经济衰退。该行预计,全球经济同比增速将从2024年第四季度的3.5%放缓至2025年的2.5%。该行补充称,此次贸易冲击对全球多国构成同步打击,使经济增速普遍低于潜在水平。

对美国来说,大摩预计,实际GDP增速将从2024年第四季度的2.5%降至2025年和2026年的1.0%。贸易冲击带来的风险具有非对称性。该行的基本假设是,尽管贸易紧张局势在近期有所降温,但关税不会被完全取消。经济损害已经发生,即便完全撤销关税,也无法令全球经济增长恢复到未受关税影响前的水平。相反,如果关税重新升级至此前高位,美国乃至全球将面临经济衰退风险。

大摩表示,关税冲击抑制了全球需求,同时也给美国的供应带来了压力,美国政府的移民限制措施也将拖累经济。在欧元区,关税拖累了出口和投资,一揽子财政计划带来的提升不足以克服这种拖累。在日本,全球经济增长放缓拖累了该国出口和投资。

2、看多除美元之外的美国资产

大摩认为,尽管全球增长在放缓,但宏观经济并不等于市场。该行认为,“预期的变化”对风险资产更为关键,“不那么糟糕”的情况反而利好市场,尤其是在此前预期极低的背景下。风险资产可能无视低增长而表现良好,而美债将受益于该行预测中的2026年美联储多轮降息预期并可能走强。不过,当前估值显示,股市和信用市场几乎完全忽视了增长放缓的风险,因此该行建议全面配置“高质量”资产。

大摩建议投资者增配美国股票、美国国债和投资级公司债,并专注于高质量资产,同时反驳“外资将抛售美国资产”的观点。该行补充称,不看好美元本身,预计随着美国与全球其他地区的增长和收益率差异缩小,美元将明显贬值。未来12个月,公共政策将造成波动,但这意味着应卖出美元,而非卖出美国资产。

大摩认为,美国国债收益率预计将在2025年第四季度前保持震荡,届时市场将更确信美联储将降息。该行预计,10年期美债收益率将在2025年底达到4.00%。

大摩认为,美元指数(DXY)仍处于压力之下,到2026年中期将下跌9%至91,原因包括美国利率与增长将趋同于其他发达经济体,同时由于避险属性被削弱及外汇对冲需求上升,风险溢价增加。该行认为,防御机制的持续存在导致全球避险货币表现优异,欧元和日元将领涨。

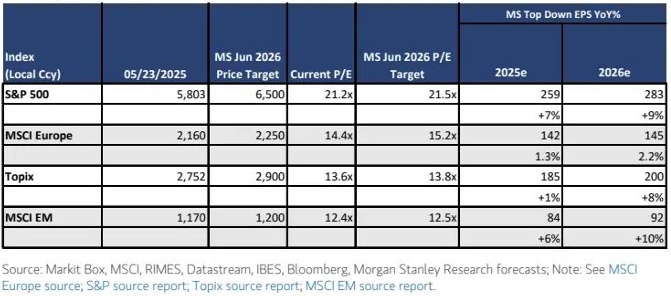

大摩认为,美国股市将优于其他股票市场。该行表示,美国股市估值已重新调整,但市场仍对关税全面影响存有不确定。该行偏好高质量的周期股、大盘股和杠杆率较低、估值较低的防御型股票。

对于日本股市,大摩继续看好受益于日本国内再通胀和企业改革的公司,以及有国防和经济安全相关支出敞口的公司。该行对出口型周期股保持谨慎态度,因为预计日本将大幅升值。

对于欧洲股市,大摩建议投资者借助近期的反弹从周期股转向防御型股,并继续重新配置市场中相对稳健的板块。该行认为,欧洲股市重点增配的板块包括:国防、银行、软件、电信和多元化金融。

对于新兴市场股市,大摩倾向于金融和盈利能力强的公司,更偏好专注于国内市场的公司,而非出口商和半导体/硬件类公司。

3、主要央行动态

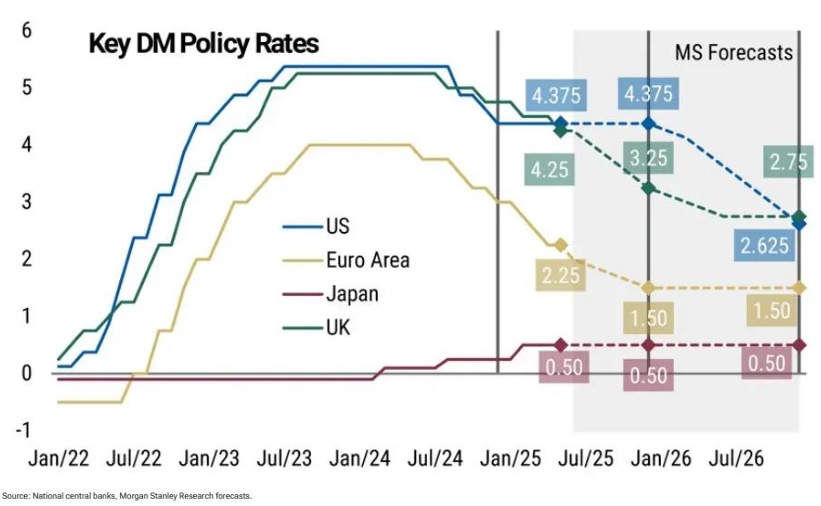

大摩表示,由于通胀仍高于目标、且关税将进一步推升通胀,因此预计美联储在2025年底之前将维持利率不变。与此同时,该行预计,美联储将在2026年降息175个基点。这一预期幅度高于当前的市场预期。

该行还认为,日本央行今年和2026年都将按兵不动。此外,该行预计,经济增长疲软和通胀下降将促使欧洲央行和英国央行继续放松货币政策。该行预计,欧洲央行今年还将降息75个基点,英国央行今年还将降息100个基点。

4、大宗商品:波动剧烈,但缺乏明确趋势

1)原油:OPEC+增产幅度超预期,且未来数月或将进一步增产,加剧该行对2025年下半年和2026年原油市场供应过剩的预测。该行将其对布伦特原油的价格预测下调5-10美元/桶。

2)天然气:尽管液化天然气及管道天然气供应达到创纪录水平、且需求疲软,但自4月开始的夏季大规模补库令供需平衡出现松动,继而推动欧洲天然气价格上涨。欧洲当前的天然气库存较低,需在夏季进口更多液化天然气才能达到80%的天然气库存率目标。欧洲与亚洲对液化天然气货物的竞争可能将欧洲基准荷兰TTF天然气期货价格推升至40欧元/兆瓦时。

3)金属:大摩称黄金为其首选,因为央行需求强劲和黄金ETF资金流入强劲带来支撑,同时对经济增长和关税不确定性的担忧提振了避险需求。此外,工业金属目前表现坚挺,但更容易受到美国关税政策带来的潜在下行增长风险的影响。若进入经济衰退周期,金属需求通常下降1%-3%,价格将回落至成本支撑位,极端情况下主要金属价格可能再下跌10%-25%。

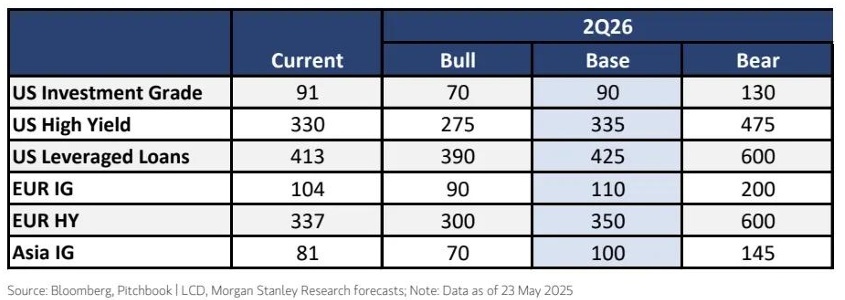

5、信用市场

市场回暖与中美贸易关系的积极消息提升了市场乐观情绪,此前担忧“噩梦成真”的情绪有所消散,市场重新审视此前过于紧张的信用利差。大摩因此下调了全球多个地区的信用利差预测。