近日,北京云迹科技股份有限公司向港交所递交上市申请,中信证券、建银国际为联席保荐人。

公开资料显示,云迹科技深耕机器人领域已达十余年,是机器人服务智能体研发及商业化的先行者,现已成为酒店场景机器人领域的龙头企业。公司业务主要为机器人、智能软件平台与AI智能体服务,致力于构建全球领先的服务智能体生态系统。

在云迹科技开启IPO之际,近来亦有部分媒体指出公司目前尚未盈利、现金流疑似吃紧等情况。那么云迹科技基本面质地究竟如何?下文将进行详细分析。

营收逆势增长 商业化成效显著

在过去一年中,受行业需求承压、同质化严重等因素影响,机器人行业“内卷”加剧,行业“价格战”愈演愈烈,拖累一众企业业绩下滑严重。据公开财务数据披露,多家头部机器人企业2024年预计净亏损超过10亿元,部分企业亏损幅度同比扩大至568%以上。

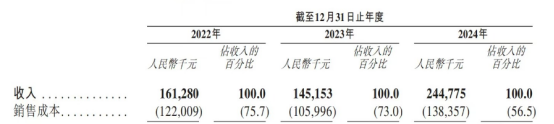

然而,在行业整体遇冷的背景下,云迹科技却展现出强劲的抗周期能力,业绩表现显著优于同业。最新财报显示,2024年公司实现营业收入2.45亿元,同比增长68.6%,2022-2024年营收年复合增长率达23.2%,在行业下行周期中成功实现逆势增长。

云迹科技之所以能够在行业“寒冬”中实现逆风增长,关键在于其卓越高效的销售战略。一方面,公司通过直销模式深度绑定核心企业客户,凭借高粘性客户筑牢基本盘;另一方面,公司借助分销模式快速开拓增量市场,以更低成本实现下沉市场的快速渗透。

销售数据显示,2022-2024年期间,公司直销业务收入从1.43亿元稳步增长至2亿元,直销企业客户数量从2825家扩充至3810家,业务护城河优势稳固;分销业务收入从1834万元跃升至4515.4万元,三年累计增长146%,收入占比亦提升7个百分点至18.4%,展现出强劲的市场拓展能力。

截至目前,云迹科技已建立起稳定优质的客户群体积淀,累计服务超34000家企业客群,覆盖酒店、医疗等高增长行业,业务版图涵盖中东、美洲、韩国、日本、泰国等国家和地区。2024年公司机器人智能体全年服务量突破5亿次,产品可靠性和市场认可度获得充分验证。

从行业层面来看,当前机器人行业经历的深度调整实则是产业发展的必然阶段。随着技术迭代加速和产业链成熟度提升,行业准入门槛的持续降低吸引了大量市场参与者,这种充分竞争态势客观上推动了行业的优胜劣汰进程。

正所谓“大浪淘沙始见真金”,在市场格局加速洗牌的过程中,大量缺乏核心竞争力的企业被迫退出,市场份额持续向头部集中,真正具有技术与商业模式优势的龙头企业将有望获得市场扩张的机遇。

凭借技术先发优势和精准的销售战略,云迹科技已在机器人赛道确立了领先地位,为公司未来的持续发展奠定了坚实基础。根据弗若斯特沙利文的报告,2024年,云迹科技同时在线机器人数量及服务消费者数量排名全球第一,公司同时在线机器人数量单日高峰超过36000台;2023年公司在全球酒店场景机器人服务智能体市场占有率为9.0%,位列全球第一;在中国酒店场景机器人服务智能体市场占有率为12.2%,同样为行业最大参与者。

精细化运营助力亏损缩窄 成本优化打开盈利空间

在营收保持强劲增长的同时,云迹科技通过持续深化降本增效,实现亏损幅度显著改善。财报数据显示,2022-2024年期间,公司净亏损由3.65亿元逐步收窄至1.85亿元,亏损规模缩减近50%,商业化能力持续增强。

报告期内,公司成本结构明显优化,销售成本占比实现大幅下降,从2022年的75.7%显著改善至2024年的56.5%,降幅达19.2个百分点。

与此同时,公司盈利能力持续提升,毛利率改善趋势显著。2022-2024年期间,公司综合毛利率分别为24.3%、27%和43.5%,其中核心业务表现尤为突出,机器人及功能套件业务的毛利率由25.6%提升至38.1%,三年间增长12.5个百分点。这不仅得益于公司技术迭代和销售增长带来的规模经济效应,也得益于公司加强成本控制措施,通过优化供应链降低了主要原材料及零部件的采购成本,减少了劳务外包、劳务派遣及物流服务提供商的服务费。

一方面,云迹科技通过深化与头部供应商的战略合作,显著提升供应链议价能力,第三方物流服务费用得到有效控制;另一方面,公司利用实时设备管理与智能分析系统提升机器人部署及协调能力,将现场调查时间减少约70%、部署效率提升约50%,不仅大幅减少对人工的依赖、降低供应链成本,亦实现更快速、更精准的服务交付。

由于公司议价能力提升及技术迭代使得机器人部署流程简化,云迹科技在运营效率提升方面取得显著成效,其中物流及交付成本明显改善。2022-2024年期间,物流及交付成本从396.9万元持续下降至287.8万元,呈现稳定持续改善态势。

从资本市场层面来看,在机器人行业目前竞争加剧的趋势下,投资逻辑正从公司的技术前景转向实实在在的商业化落地能力。在这一背景下,云迹科技业绩上已接近盈亏平衡点,盈利路径逐渐清晰。随着未来公司成功登陆资本市场,流动性的增强将为公司打开更大的成长空间。

现金储备充足 财务安全垫持续增厚

在财务状况方面,针对近期部分媒体关于公司“现金流吃紧、流动负债较高”的报道,公司财务数据已然表明,相关表述并不准确。

首先,在流动性资产统计口径上,媒体仅引用了1.05亿元的现金及等价物数据,而实际上截至2024年12月31日,公司可随时动用的现金及现金等价物、银行定期存款的即期部分及以公允价值计量且其变动计入当期损益的金融资产总计为人民币2.78亿元,远高于现金及等价物的1.05亿元,且截至2024年末,公司并无任何银行贷款。

其次,通过持续的成本优化措施,公司现金流状况已然大幅改善,经营现金流出净额由2022年的1.7亿元大幅收窄至2023年的0.76亿元,并进一步收窄至2024年的0.42亿元;于2022年、2023年及2024年,公司的历史现金消耗率分别为0.16亿元、0.071亿元及0.043亿元,也呈现出大幅下降趋势。

根据招股书中表述,基于未来公司员工不会大幅增加、预期不会进行大量资本投资和重大收购或投资的假设下,假设未来平均现金消耗率将为0.043亿元(基于2025年公司的现金消耗率水平),按2024年年末的2.78亿元金融资产计算,公司还将维持约64.2个月的持续运营。

另外值得一提的是,公司的流动负债主要为赎回负债,在2024年的20.1亿元流动负债总额中,赎回负债就有18.70亿元,若剔除赎回负债的影响,公司流动负债仅有1.4亿元。

赎回负债本质上是上市前的对赌协议,若成功上市将自动转为权益,对现金流并不构成实质压力。

因此,目前市场对于公司现金流可支撑的经营时间存在不少计算误差,未能全面反映公司真实基本面。根据以上计算可知,目前云迹科技财务状况健康稳定,具备充足的“财务安全垫”,随着商业化进程的加速,未来公司的流动性状况还将持续增强。

小结

公开数据显示,2025年中国机器人产业将迎来爆发式增长期,市场规模有望突破1500亿元,而AI大模型与机器人硬件深度融合的趋势更有望为机器人行业带来增长机遇。

在此背景下,云迹科技财务表现持续改善,核心运营指标不断优化,且公司产品实力与商业化能力已然获得市场验证,随着公司后续成功上市成为“机器人服务智能体第一股”,未来商业价值有望加速释放。考虑到公司已在机器人赛道具备细分市场领先地位,云迹科技值得投资者给予更多期待。