智通财经APP获悉,随着美国主权债务危机持续发酵,市场对比特币作为新型全球储备资产的关注度急剧升温。在这一背景下,该数字货币或将迎来历史性机遇。

美国债务与信用危机:从意大利和日本寻找镜鉴

自特朗普就任以来,美国债务持续恶化。10年期美债收益率逼近年度高点——这发生在二季度GDP萎缩、CPI温和维持在2%略高、且Truflation(一种专有的非滞后通胀指标)连续两月低于2%的背景下。

究其原因,这是两种动态因素共同作用的结果:

贸易关税不确定性及财政赤字膨胀带来通胀压力,从而导致利率长期高企。鉴于国会最近通过的减税法案以及美国正处于财政赤字状态,利率走向的不确定性不难理解;

部分国家因政治因素(包括贸易战)减持美债。

5月21日20/30年期国债拍卖遇冷即是明证。当前危机本质是信用危机:尽管特朗普竞选时猛烈抨击拜登在充分就业时期维持巨额赤字,但市场正在觉醒——美国根本无意解决债务问题。与此同时,特朗普的贸易政策正疏远曾经是美债的大买家。

要预见美国债务前景,不妨观察已陷入债务危机的发达国家:

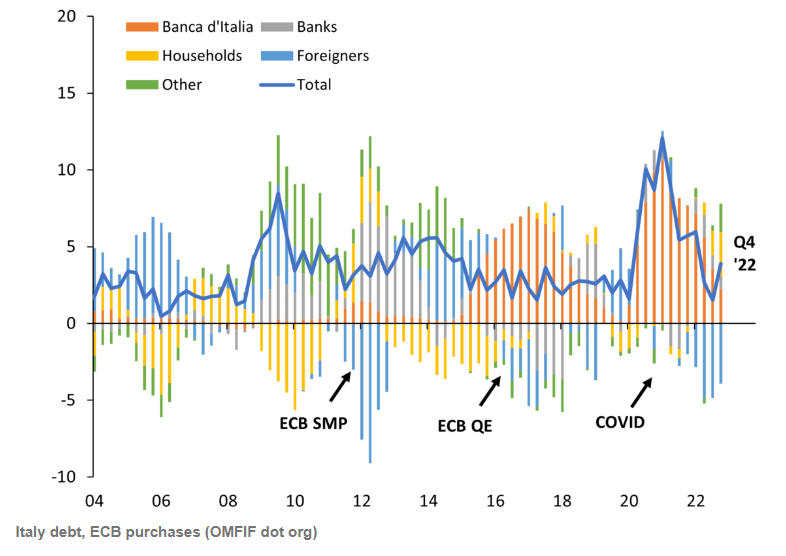

首先看意大利。自2010年代起,该国便深陷债务/GDP比值全球最高的困境。鲜为人知的是,疫情期间意大利已在公开市场事实性破产。

上图显示,在疫情最严重的几个季度里,欧洲央行(图中“Banca d'Italia”)曾是意债唯一净买家,充当了最后贷款人角色。

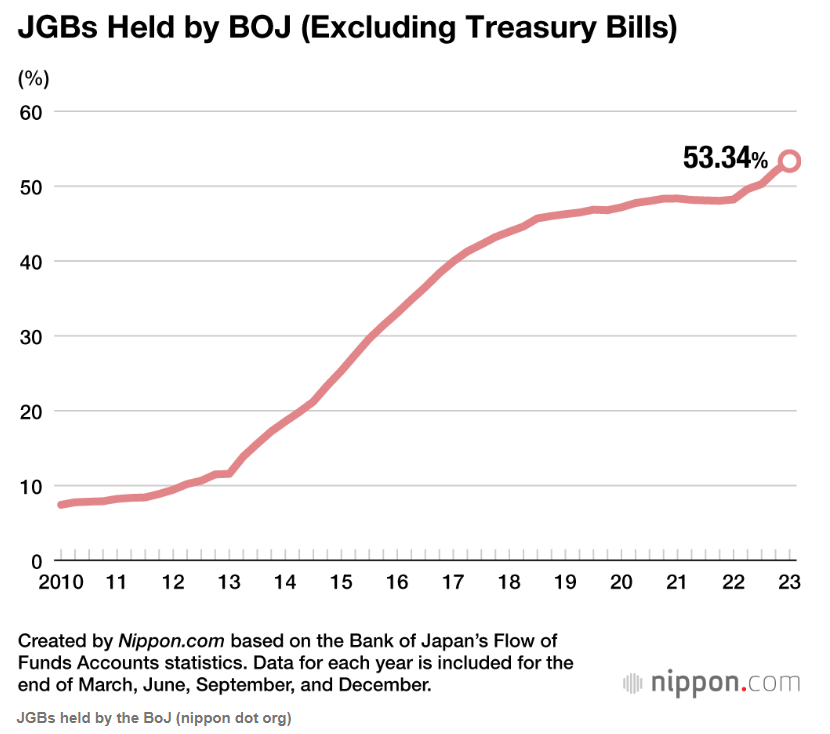

更广为人知的是日本案例。这个债务/GDP比率冠绝发达国家的经济体,正通过持续发债应对人口衰退与生产力停滞。日本央行持有国债占比已超资产负债表半数,同样扮演着最后贷款人。

上图准确显示了日本央行持有日本政府发行的债务数量不断增加,以至于现在这一数字已占日本央行资产负债表总持有量的一半以上。

美国主权债务危机将如何影响比特币?

美国实际上正处于这样一个阶段:任由其债务失控,并且无论经济状况如何都维持永久性赤字。换句话说,美国债务的“供应”(新债发行)从长远来看将增加。与此同时,全球对美债需求却在下降——至少部分原因在于特朗普的贸易政策,这些政策疏远了历史上购买美国大部分债务的国家,如日本和中国。

这种供需失衡下,美国将不得不效仿日欧“自购国债”:

美国财政部将继续扩大国债购买规模,延续前财长耶伦启动的计划;

美联储将启动国债购买计划,开始充当“最后贷款人”,效仿德拉吉“不惜一切代价”确保体系稳定;

只要通胀受控,零利率政策(ZIRP)可能卷土重来。

简言之,美国将走向永久性货币扩张,以避免其债务危机恶化。

熟悉比特币历史者皆知,其价格与全球货币扩张率高度正相关(如下图),注入全球体系的流动性越多,比特币受益越大。

根本逻辑在于:比特币具有理想储备资产的全部特质——耐久、可分、可互换、便携、可验证,尤其是绝对稀缺。正如服务人类5000年的黄金,其价格已随货币供应量扩张而飙升,如下图所示。

当下全球主要经济体都已默认需要无限扩张货币基础:中国和欧洲已启动类量化宽松(QE)政策,预计美国很快将会跟进。

在这种背景下,即便黄金地位稳固,全球储备资产体系仍有足够空间容纳新成员。虽然比特币属于高风险投资,但在货币大扩张时代,它代表着当下市场最佳的非对称机会。

日意两国的启示

除此之外,如果从日本和意大利的长期赤字角度分析,美国的情况也可能为比特币带来一定的推动作用。

日本和意大利的长期赤字导致了以下局面:

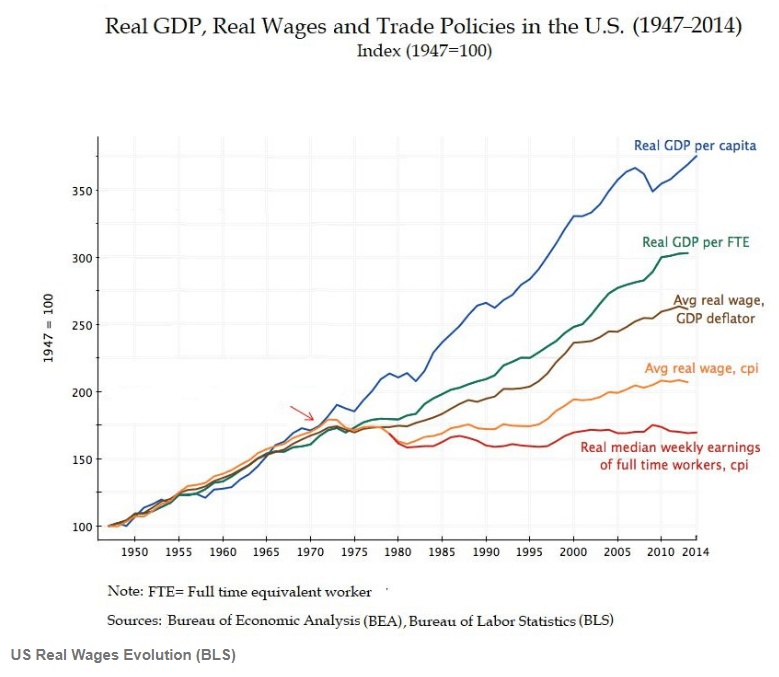

本币持续贬值,日元兑美元已进入长期下行通道。需要注意的是,意大利没有遭受同样的命运,因为它与欧元区其他国家共用货币,其中包括德国等被认为财政更可靠的国家;

实际工资增长显著滞后。日本和意大利的工资都停滞在30年前的水平;

生产力和GDP增长疲软。日本的GDP为4.2万亿美元,仍远低于1995年的峰值。意大利的GDP虽然高于1990年代,但仍大致处于大金融危机前的水平。

需要明确的是,从意大利和日本的情况中推断美国的未来是有一定局限性的。美国的人口前景远比意大利和日本好,经济也更具韧性和创新性。但最终,正如下表所示,货币贬值的影响之一是实际工资下降,这一趋势预计将持续下去,甚至可能加速,而这又为持有比特币等稀缺资产提供了新理由。

比特币估值模型

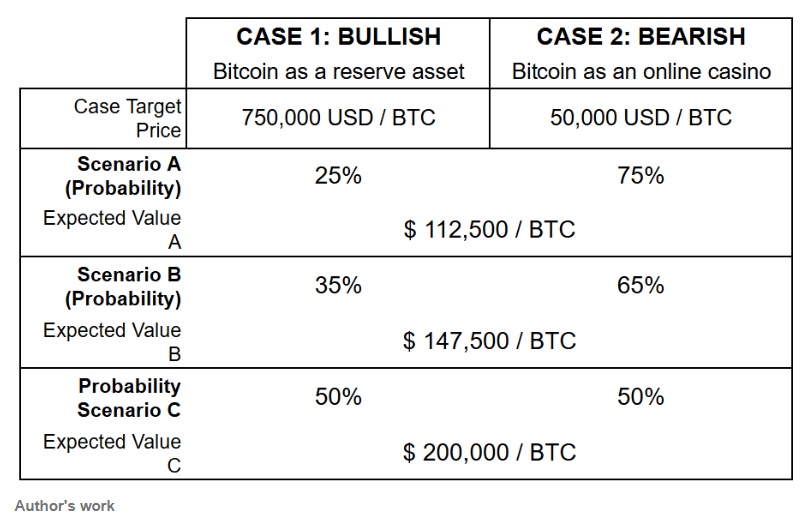

根据SeekingAlpha分析师Geneva Investor的估值模型,如果比特币成熟到大致与黄金作为资产类别的规模相当,每枚比特币的价格可能高达75万美元。看跌情景下,预计比特币跌至5万美元,这反映了专注于短期收益的日间交易活动。

根据三种概率情景以及这些看涨和看跌情况,Geneva Investor对比特币不对称押注的预期价值在每枚比特币11.25万美元至20万美元之间。

风险

尽管比特币最近创下历史新高,但该资产仍然是一项高风险非对称投资。不过,如果比特币最终成为一种全球储备资产,当前的非对称机会将消失。

关于比特币的看跌论点有很多,包括量子计算可能带来的颠覆,以及随着比特币开采量越来越少,比特币区块链过于集中的问题。虽然这些威胁经不起推敲,但投资者仍需全面了解。

结论

美债传统上被视为全球“避险”资产。这是因为美国是市场经济、民主和法治的全球力量。重要的是,对美债的高需求也是美国存在巨额贸易逆差的结果(净出口国需要将其美元再投资,而它们往往选择投资美债)。

但特朗普执政百日让市场认清现实,美国高赤字和高债务的结构性问题永远不会得到解决,美国将不得不永久性地发行更多债务。更不用说,特朗普有问题的贸易政策同时降低了对美债的需求。最终,美国将需要开始购买自己的债务,美联储将像日本央行和欧洲央行在日本和意大利所做的那样,充当最后贷款人。

在这场危机中,比特币等资产重返特朗普上任前水平甚至创新高看似反常,实则合理——市场正在消化货币贬值的回归。如今美中日欧四大经济体都已或即将实施货币扩张政策。而从历史上看,流动性泛滥终将推高稀缺资产价格。黄金已先行上涨,比特币理应跟上。

尽管比特币成为全球储备资产仍存变数,但在当前宏观环境下,它无疑是市场最佳的非对称投资选择。