智通财经APP获悉,兴业证券发布研报称,当前全A非金融企业供给侧仍处于磨底阶段,库存与产能双弱格局延续,但需求端已现边际回暖迹象。细分行业来看,该行建议重点关注:1) 供给相对偏紧、盈利状况良好的行业;2)供给或已经从底部位置有所起色的行业; 3)供给仍在拐点左侧,但出清或已进入后半段的行业。该行筛选出供给侧有望持续对业绩形成支撑的行业,主要包括金属制品、肉鸡养殖、文娱用品、游戏等,其中仅文娱用品的扩张性资本开支处在高位,其余行业预计后续仍将保持偏紧状态。

兴业证券主要观点如下:

一、全A非金融供给侧仍在磨底中

基于最新财报数据,全A非金融供给侧仍在磨底中,补库和扩产意愿偏弱。1)库存方面,2025Q1全A非金融购买商品、接受劳务支付的现金同比增速为-1.63%,较2024Y下降0.12个百分点;2025Q1全A非金融存货同比增速为-4.46%,较2024Y降低0.16个百分点。

2)产能方面,2025Q1全A非金融产能利用率为2.32,较2024Y再次下行0.04,自2022年中起已经连续12个季度处在下行通道;2025Q1全A非金融扩张性资本开支同比增速为-20.69%,较2024Y下降23.2个百分点,这是2018年以来该指标首次降至负值,指向上市公司投资意愿较弱,产能继续出清。

2025Q1上市公司营收已经从底部位置出现一定回暖迹象,后续能否延续上行走势并拉动库存和产能周期走出底部仍需宏观政策持续呵护。全A非金融2025Q1 /2024Y营收累计同比增速分别为-0.32%/-0.99%,分别较2024Y/2024Q3提高0.68/0.62个百分点。若是进一步剔除石油石化板块,2025Q1上市公司营收增速已经回正。由此可见,终端需求增速虽然仍然处在底部,但是在宏观政策积极作为下已经连续两个季度出现好转。后续这一上行趋势能否延续,并顺利拉动上市公司补库和扩产意愿回暖仍等待政策呵护。

二、157个细分行业供给侧全景分析

各行业的供给侧位置已经出现了明显分化,这或许能够在相对平淡的总量表现中提供一些有效的投资线索。重点关注1) 供给相对偏紧、盈利状况良好的行业;2)供给或已经从底部位置有所起色的行业; 3)供给仍在拐点左侧,但出清或已进入后半段的行业。

具体而言,该行从当前供给能力、供给变化趋势和行业盈利状况三个维度挑选了六个指标来对细分行业的供给侧状态进行详尽刻画。

当前供给能力:产能利用率&库存。以【固定资产(含在建工程)周转率TTM】的近十年分位数(2015Q2-2025Q1,季度数据,后同)刻画行业产能利用率水平,以【存货同比】的近十年分位数刻画行业的库存水平,这二者是观察行业当前供给能力的核心指标。

供给变化趋势:扩张性资本开支&维持性资本开支。将资本开支拆分为扩张性资本开支与维持性资本开支,其中维持性资本开支按照折旧摊销计算,资本开支剔除折旧摊销后的部分则视作扩张性资本开支。以【扩张性资本开支同比】和【资本开支/维持性资本开支】两大指标的近十年分位数(2015H1-2024H2,半年度数据,后同)共同刻画行业产能扩张的激进程度。

行业盈利状况:毛利率&亏损企业占比。通过观察行业【毛利率TTM】和【亏损企业占比】两大指标的近十年分位数(2015Q2-2025Q1,季度数据,后同)共同反映行业盈利状况。

下面该行将对周期、制造、消费和TMT四大类、157个细分行业的供给状态进行全面梳理。其中,在第一部分对周期行业的供给侧分析中将更为详细的说明对各类供给状态的划分依据以及主要特征。

2.1、周期板块

结合当前供给能力和供给变化趋势,找出供给相对偏紧(产能利用率高、库存低)、以及供给处在底部(产能利用率低、库存低、扩张性资本开支低)的两类行业:

供给相对偏紧:行业产能利用率较高、而库存处于相对低位时,说明行业的供给大概率是偏紧的,存在供给约束,在需求不差的情况下具备较好的盈利改善基础。此时,行业有可能会加大扩张性资本开支投入、增加产能,以缓解紧张的供给格局、扩大盈利规模,这是存在合理性的,如高速公路。

但若资本开支仍处于低位、难有提升,一方面可能源于企业对远期需求相对谨慎,另一方面也或指向行业供给可能存在较强的政策刚性约束,那么供给或将持续维持偏紧的格局,如燃气。

供给处在底部:当产能利用率与库存水平均降至较低水平时,或指向行业在经历去库和去产能,实现供给结构优化。在此基础上,扩张性资本开支相关指标也降至低位则意味着行业的未来生产能力将受到硬性约束,这将进一步加速行业出清。当前这类行业主要包括建筑地产链(装修建材、普钢、玻璃玻纤、基建)、化学品(钛白粉、纺织化学制品)、以及光伏发电、环保、物流等。

在供给相对偏紧的行业中,该行结合毛利率TTM指标进一步寻找行业盈利处在高位或者边际上能够有所改善的细分方向,当前周期品种暂时没有满足这一条件的行业。

在供给处在底部的行业中,根据产能利用率和毛利率的边际变化来区分行业当前处在拐点左侧还是右侧。若是产能利用率和毛利率均能够发生边际好转,行业可能已经迎来了需求侧的改善,后续能够顺利地走出底部,如纺织化学品。

但若是上述条件未能实现,行业供给或仍在拐点左侧,此时该行将结合毛利率和亏损企业占比表现找到盈利状况已经明显恶化、供给出清大概率进入中后段的细分方向,主要包括建筑地产链(装修建材、普钢、玻璃玻纤)以及钛白粉等。

综上所述,周期板块中重点关注1)供给已经从底部位置有所起色的行业,如纺织化学品;2)供给仍在拐点左侧,但出清或进入中后段的行业,如建筑地产链(装修建材、普钢、玻璃玻纤)以及钛白粉等。

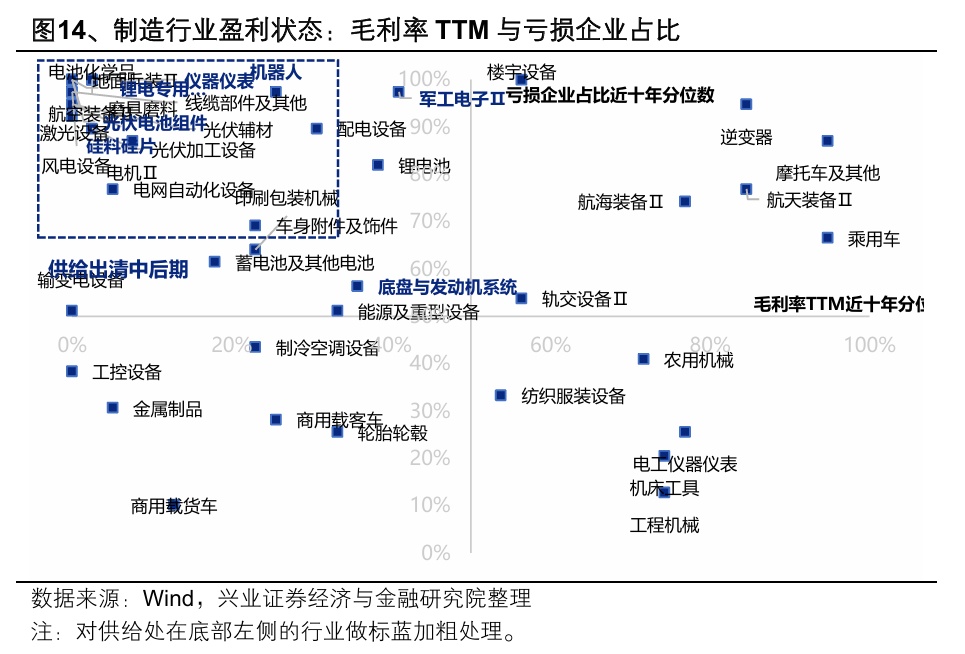

2.2、制造板块

结合当前供给能力和供给变化趋势,找出供给相对偏紧(产能利用率高、库存低)、以及供给处在底部(产能利用率低、库存低、扩张性资本开支低)的两类行业:

供给相对偏紧的行业主要包括线缆部件及其他、光伏辅材、金属制品、能源及重型设备、商用载客车等,其中前三个行业扩张性资本开支指标均已降至低位。

供给处在底部的行业主要包括新能源链(锂电专用设备、光伏电池组件、硅料硅片)、军工电子、仪器仪表、机器人、底盘与发动机系统等。

在供给相对偏紧的行业中,该行结合毛利率TTM指标进一步寻找行业盈利处在高位或者边际上能够有所改善的细分方向,如金属制品。

在供给处在底部的行业中,根据产能利用率和毛利率的边际变化来区分行业当前处在拐点左侧还是右侧。制造行业中暂时没有产能利用率和毛利率均能够发生边际改善的行业。

结合毛利率和亏损企业占比表现来看,行业盈利状况已经明显恶化、供给出清大概率进入中后段的细分方向,主要包括新能源链(锂电专用设备、光伏电池组件、硅料硅片)、仪器仪表、机器人等。

综上所述,制造板块中重点关注1)供给相对偏紧且盈利表现较好的行业,如金属制品;2)供给仍在拐点左侧,但出清或进入中后段的行业,如新能源链(锂电专用设备、光伏电池组件、硅料硅片)、仪器仪表、机器人等。

2.3、消费板块

结合当前供给能力和供给变化趋势,找出供给相对偏紧(产能利用率高、库存低)、以及供给处在底部(产能利用率低、库存低、扩张性资本开支低)的两类行业:

供给相对偏紧的行业中,扩张性资本开支偏低的行业主要包括肉鸡养殖等;扩张性资本开支较高的行业主要包括文娱用品等。

供给处在底部的行业主要包括医药(医疗器械、化学制药)、乳品、食品加工、家居用品、服装家纺、一般零售等。

在供给相对偏紧的行业中,该行结合毛利率TTM指标进一步寻找行业盈利处在高位或者边际上能够有所改善的细分方向,如肉鸡养殖、文娱用品。

在供给处在底部的行业中,根据产能利用率和毛利率的边际变化来区分行业当前处在拐点左侧还是右侧。消费行业中产能利用率和毛利率已经发生边际改善,有望顺利走出底部位置的行业主要包括乳品。

结合毛利率和亏损企业占比表现来看,行业盈利状况已经明显恶化、供给出清大概率进入中后段的细分方向,主要包括化学制药、家居用品等。

综上所述,消费板块中重点关注1)供给相对偏紧且盈利表现较好的行业,如肉鸡养殖、文娱用品;2)供给已经从底部位置有所起色的行业,如乳品;3)供给仍在拐点左侧,但出清或进入中后段的行业,如化学制药、家居用品等。

2.4、TMT板块

结合当前供给能力和供给变化趋势,找出供给相对偏紧(产能利用率高、库存低)、以及供给处在底部(产能利用率低、库存低、扩张性资本开支低)的两类行业:

供给相对偏紧的行业主要包括游戏等,且扩张性资本开支较低,未来供给存在硬约束。

供给处在底部的行业主要包括电子(电子化学品、分立器件、集成电路制造)、安防设备、软件开发等。

在供给相对偏紧的行业中,该行结合毛利率TTM指标进一步寻找行业盈利处在高位或者边际上能够有所改善的细分方向,如游戏。

在供给处在底部的行业中,根据产能利用率和毛利率的边际变化来区分行业当前处在拐点左侧还是右侧。TMT行业中产能利用率和毛利率已经发生边际改善,或将走出供给底部位置的行业主要包括集成电路制造。

结合毛利率和亏损企业占比表现来看,TMT板块暂时没有行业盈利状况已经明显恶化、供给出清大概率进入中后段的细分方向。

综上所述,TMT板块中重点关注1)供给相对偏紧且盈利表现较好的行业,如游戏;2)供给已经从底部位置有所起色的行业,如集成电路制造等。

2.5、小结

基于前文分析,该行结合当前供给相对偏紧、行业盈利状况相对较好等条件筛选出供给侧有望持续对业绩形成支撑的行业,主要包括金属制品、肉鸡养殖、文娱用品、游戏等,其中仅文娱用品的扩张性资本开支处在高位,其余行业预计后续仍将保持偏紧状态。

其次,该行结合当前供给处在低位、未来供给仍会继续收缩等条件筛选出当前供给结构已在优化、有望实现产能出清的细分行业。其中或已处在底部右侧的行业主要包括纺织化学品、集成电路制造、乳品等;仍处在底部左侧的行业主要包括光伏电池组件、仪器仪表、硅料硅片、装修建材、化学制药、玻璃玻纤、锂电专用设备、家居用品、机器人、钛白粉、普钢等,后续需要重点观察需求修复的持续性以及是否能够实现产能利用率的提升和补库。

风险提示

关注国内外经济政策变化,国内经济数据超预期波动等。