4月美国非农新增数据略超预期,家庭调查口径下的数据细节亦反映出劳动力市场仍具韧性,工资增速放缓。海外市场对美联储6月降息的预期概率降温,美债2年期收益率反弹7.4个BP至3.77%附近,美股三大指数上行。具体来看:

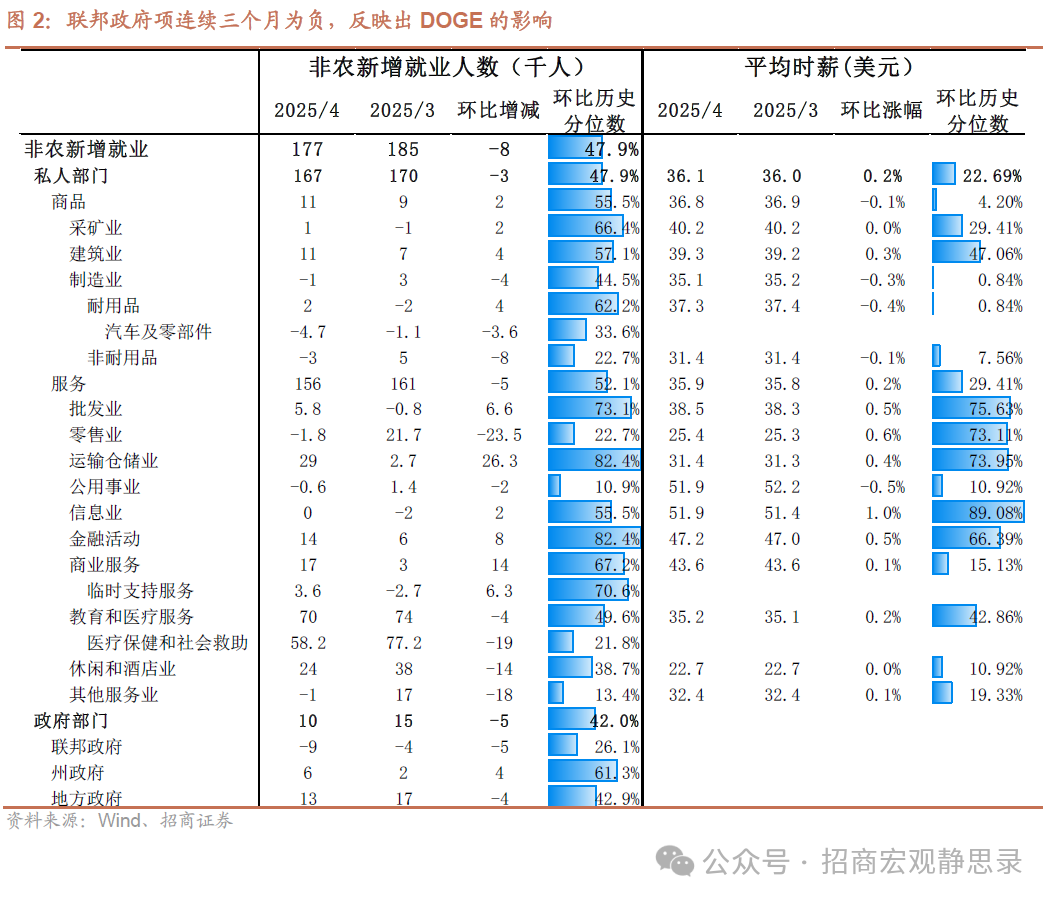

1)4月非农新增17.7万人,高于市场预期的13.8万人,同时前月数据明显下修,3月非农新增数据从初值的22.8万人下修至18.5万人,2月数据从11.7万人再度下修至10.2万人,合计下修5.8万人。

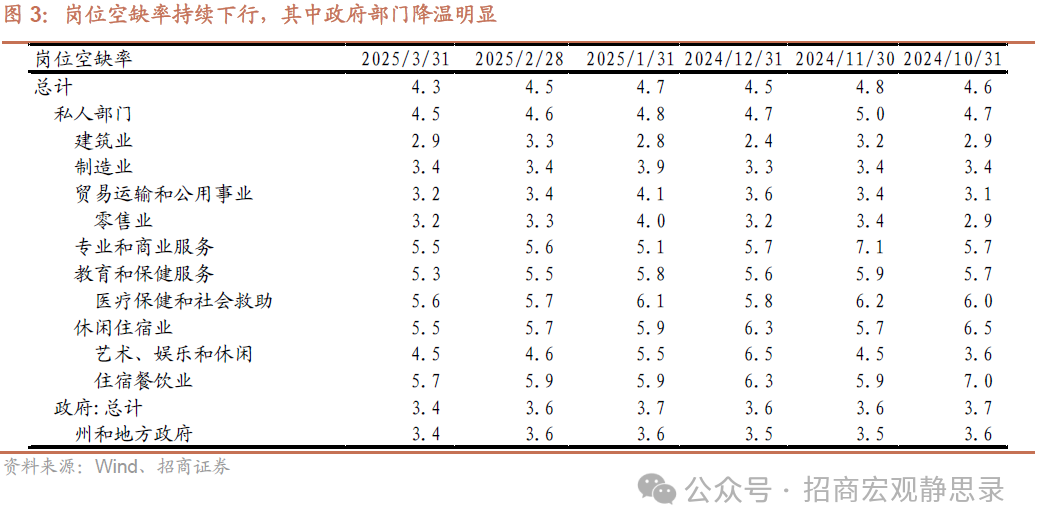

2)分行业来看,政府部门新增1.0万人(前值1.5万人),其中联邦政府录得-0.9万人(前值-0.4万人),州政府新增0.6万人(前值0.2万人),地方政府新增1.3万人(前值1.7万人)。受到政府效率部(DOGE)减员的影响,联邦政府新增人数已连续三个月为负,合计减少了2.6万人,BLS强调带薪休假或持续领取遣散费会被计入就业人数。结合4月29日发布的JOLTS数据来看,3月美国职业空缺率降温至4.3%(前值4.5%),其中政府部门职位空缺率持续下降至3.4%(前值3.6%),联邦政府职位空缺数据减少了3.6万个。商业服务和临时支持服务业出现反弹,商业服务录得1.7万人(前值0.3万人),临时支持服务业录得0.36万人(前值-0.27万人)。医疗保健和社会救助仍是主要拉动项目,本期新增5.82万人(前值7.72万人)。休闲和酒店业录得2.4万人(前值3.8万人)。零售业录得-0.18万人(前值2.17万人),波动较大,主要受到上月罢工结束的影响。建筑业新增1.1万人(前值0.7万人),一季度美国新屋开工建造数量整体偏强,但已开工新建私人住宅折年数季调3月份出现回落,录得132.4万套(前值149.4万套),建筑业用工后月或边际放缓。

3)家庭调查口径下的数据细节反映出劳动力市场仍具韧性。劳动参与率反弹至62.6%(前值62.5%),同时4月U3失业率维持在4.2%(前值4.2%),覆盖劳动者范围最广泛的U6失业率持续回落至7.8%(前值7.9%)。本月25-54岁的壮龄劳动参与率升至83.6%(前值83.3%),根据美联储最新褐皮书,多数地区的劳动力供给出现改善,移民政策变化的影响主要体现在部分地区的特定行业上。

4)时薪增速同比降至3.77%(前值3.84%),环比在0.17%(前值0.28%),略低于预期的0.3%。私人部门平均每周工时录得34.3小时(前值34.3小时),用工需求较年初有所回暖。尽管时薪增速压力不大,近期美联储官员表态仍反映出对关税通胀向劳动力价格传导风险的谨慎态度。

数据发布后,CME反映海外市场对于6月降息的预期概率降至50%以下,但仍认为7月起年内降息4次为大概率场景。由于周三发布的ADP就业数据显著低于预期,叠加Q1实际GDP环比折年率转负、消费和政府支出项均现降温,美债2年期收益率一度回落,但在本期数据发布后上行7.4个BP至3.77%附近,美债10年期收益率上行7个BP至4.29%附近。美股三大指数反弹,美元指数降幅放缓,此前欧央行管委斯图纳拉斯(Yannis Stournaras)表示应谨慎对待进一步降息,预计欧元区存款便利利率将降至2%水平。

总体而言,尽管美元或已进入长期贬值趋势,但日本央行暂停加息与2月以来美元超跌两因素共振下,本周美元指数有所反弹且周中一度触及100水平。此外,纳指已收复关税冲击以来失地,若美股持续上行,则5-6月美元指数有望暂时延续反弹。

本文来源于微信公众号“招商宏观静思录”;智通财经编辑:文文。