要点

唐纳德·特朗普(Donald Trump)再次就任美国总统近百日,其“百日新政2.0”举措对国际体系造成极大负面冲击,在金融市场也引发轩然大波。但从美国国家利益视角看,特朗普频繁“出牌”收获的实质性政绩很少,背后究竟是特朗普政府的能力问题,还是美国自身更深层次的问题,是本系列报告探讨的重点。作为首篇,本报告将从特朗普背后的四股势力入手,探寻其施政逻辑,并对后续特朗普政府可能的“出牌”进行推演。

从内阁构成看特朗普背后的四股势力。一是华尔街犹太金融资本。财政部长斯科特·贝森特(Scott Bessent)和商务部长霍华德·卢特尼克(Howard Lutnick)均为来自华尔街的犹太裔金融家。二是科技右翼。Paypal创始人、硅谷风险投资家彼得·蒂尔(Peter Thiel)在大选中鼎力支持特朗普。特斯拉创始人埃隆·马斯克(Elon Musk)成立政府效率部并改革深层政府。三是“让美国再次伟大”(MAGA)群体。该群体是特朗普的政治“基本盘”,在本届内阁组建伊始,彼得·纳瓦罗(Peter Navarro)就任总统贸易与制造业资深顾问,体现其保护主义政策倾向,也得到MAGA支持。四是共和党建制派。迈克·沃尔兹(Michael Waltz)和马尔科·安东尼奥·鲁比奥(Marco Antonio Rubio)分别担任总统国家安全助理和国务卿,两者均与能源、军工复合体关系密切。

从四股势力的视角看“百日新政2.0”。战略上,“俄乌->胡赛->关税”顺序符合“阻力最小原则”。其中,调停俄乌冲突满足多方要求、阻力最小,成为本届美国政府外交首选项。空袭胡赛武装支持与反对声音相当,该举措符合共和党建制派、犹太金融资本的利益,但与科技右翼、MAGA群体的主张相违。而近期发动的关税战不符合MAGA派之外其他三股势力的利益。但战术层面执行力不足,导致“百日新政2.0”进退维谷。美乌矿产协议签约生变,削弱美对盟友影响力。同时,俄乌调停僵局下,特朗普急于出政绩,接连发动空袭、关税战,均暴露本届美国政府在战术执行层面严重的能力不足。

最近变化与对未来的推演。一是四股势力在内阁影响力或生变。马斯克重心回特斯拉,特朗普涉华关税小组名单无沃尔兹、卢比奥、纳瓦罗等,指向犹太金融资本话语权或增大。二是短期特朗普需安抚股债市场,但面临能否获得联储支持及缓和与华经贸关系等不确定性。三是中东局势变化需密切关注。近期,特朗普中东问题特使到访莫斯科一天后,美国即宣布延长对俄经济制裁一年,或指向特朗普政府正试图寻找在中东“破局”的可能性。四是美国内政冲突升级风险也在上升。特朗普“百日新政”引发矛盾,尤其是近期贝森特谈及对富人征税,或引发美国国内利益的再分配,进而是否会引发类似去年7月份的“以命相搏”极端事件值得关注。

对金融市场的影响与展望。一方面,美国市场波动率易上难下。特朗普性格多变抬高了与金融市场、联储和其他国家沟通的信任成本。考虑到年内美债大量到期,单纯言语安抚难持续安抚市场。而欧亚的国际资本、美国国内的私人资本可能都在“静悄悄撤离”,这种金融市场的行动一致性,容易导致市场极端波动的出现。另一方面,欧洲、中国资产则是投资者关注的“避风港”。欧洲资本有望回流,欧美资产相关性也可能降低。同时,中国应对关税展现决心能力,且金融资产估值低,经济与市场确定性尤显宝贵。

风险提示:国内外经济政策不确定性,地缘政治风险,全球经济金融风险。

正文

唐纳德·特朗普(Donald Trump)再次就任美国总统已近百日[1]。无论是调停俄乌冲突、强索巴拿马运河、格陵兰岛,还是对外发起全面关税战,特朗普“百日新政2.0”对国际体系都产生了极大的负面冲击,也在金融市场频频引发轩然大波。

然而,如果从美国国家利益的视角来看,特朗普频频“出牌”所获得的实质性政绩其实很少。这一尴尬境地的背后,究竟是特朗普政府的能力不行,还是源自美国自身更深层次的问题,这是本系列报告想探讨的问题。

作为本系列报告的第一篇,我们首先从特朗普背后的四股势力入手,从其看似杂乱无章的施政行为中,探寻其背后的行为逻辑,并就此对后续特朗普政府可能的“出牌”进行推演。

从内阁构成看特朗普背后的四股势力

华尔街犹太金融资本。在特朗普的内阁班子中,财政部和商务部——经贸领域最重要的两个部门——主管均为来自华尔街的犹太裔金融家。财政部长斯科特·贝森特(Scott Bessent)[2]是华尔街资深宏观对冲基金经理、索罗斯基金前合伙人;商务部长霍华德·卢特尼克(Howard Lutnick)[3] 是华尔街证券机构建达公司(Cantor Fitzgerald)董事长兼CEO——该机构是美国国债的主要交易商之一。而在2024年的总统大选中,犹太裔华尔街资深对冲基金经理比尔·阿克曼(Bill Ackman)也是特朗普的坚定支持者[4]。

科技右翼。科技右翼的支持是特朗普赢得2024年大选的重要原因之一,因此在本轮特朗普内阁中也占据重要地位。Paypal创始人、硅谷风险投资家彼得·蒂尔(Peter Thiel)[5]不仅在2020和2024年大选中都鼎力支持特朗普,更成功助力其支持的詹姆斯·戴维·万斯(James David Vance,简称J.D.Vance)成为副总统。此外,特斯拉创始人埃隆·马斯克(Elon Musk)[6] 为特朗普的再次当选作出重要贡献,因此在特朗普的支持下成立政府效率部(DOGE),对华盛顿的深层政府(deep state)进行改革。

“让美国再次伟大”(MAGA)群体。“让美国再次伟大”(Make America Great Again)是特朗普自2016年大选以来就提出的口号,这一口号很好地迎合了美国许多工薪阶层白人群体的偏好,也成为了特朗普的政治“基本盘”。在本届内阁组建伊始,持极端贸易保护主义立场的彼得·纳瓦罗(Peter Navarro) [7]就任总统贸易与制造业资深顾问,体现出特朗普在经贸政策上的保护主义和重商主义特征,这一政策在初期也得到了MAGA群体的支持。

共和党建制派。在本届特朗普内阁中,外交和地缘政治领域最重要的两个岗位——总统国家安全助理、国务卿——分别由国会议员出身的迈克·沃尔兹(Michael Waltz) [8] 和马尔科·安东尼奥·鲁比奥(Marco Antonio Rubio) [9] 担任。其中,沃尔兹长期在众议院的军事、外交委员会任职,卢比奥则是参议院外交、情报委员会成员,因此与共和党的传统支持者——能源、军工复合体等关系密切。

从四股势力的视角看“百日新政2.0”

从战略层面来看,“俄乌->胡赛->关税”的顺序选择符合“阻力最小原则”。对俄乌冲突的调停,既满足了科技右翼与MAGA派减少对外资源投入的要求,也与犹太金融资本“腾出资源投向中东”的愿望相一致,因此在上述四股势力中阻力最小,自然成了本届美国政府第一项外交举措。3月中旬以来对也门胡赛武装的空袭 [10] ,在内部的支持和反对声音基本相当——该举措符合共和党建制派、犹太金融资本的利益,但与科技右翼、MAGA群体的主张相违。而近期发动的关税战,则并不符合MAGA派之外其他三股势力的利益。从这个角度来说,特朗普采取“先俄乌、后胡赛、再关税”的顺序,是具有其内在逻辑的。

但在战术层面执行力不足,导致“百日新政2.0”进退维谷。从外交惯例来说,2月28日美乌矿产协议 [11]的签署本是一个“走过场”的仪式,但出乎意料的是,在双方爆发争吵后,原定的签约被取消。这导致了两个较为严重的结果:一是在面临上任伊始便要签署矿产协议的背景下,短期内乌克兰内部难觅愿接任总统位置的政治人物;二是美国未能迫使乌克兰妥协的结果,使得美国对盟友的影响力遭到怀疑,进而削弱了将俄罗斯拉回谈判桌的能力。而在俄乌调停陷入僵局后,因急于展现政绩,特朗普快速启动了对也门胡赛武装的空袭。而随着对胡赛空袭陷入涉嫌泄密的“Signal门” [12],同样的焦急心理可能是特朗普在4月初推出针对所有国家“关税战”的重要原因。从这一系列的事件来看,相较于战略制定能力,本届美国政府在战术执行层面上暴露出较为严重的能力不足问题。

最近变化与对未来的推演

四股势力在内阁中的影响力可能已出现变化。 4月23日,此前一直在DOGE部推进政府效率改革的马斯克,在财报电话会中表示“将把工作重心回归特斯拉 ” [13]。而4月18日美国哥伦比亚广播公司(CBS)的报道,透露了特朗普正组建的涉华关税特别小组名单 [14] ,该名单包括了财长贝森特和商务部长卢特尼克,但未包含负责外交和地缘事务的沃尔兹、卢比奥,此前主导特朗普关税战的纳瓦罗也不在其中。这些迹象是否表明,相较于其他三股势力,犹太金融资本在特朗普内阁中已掌握更大的话语权,是值得关注的问题。如果这一判断正确,则我们在判断特朗普政府后续举措时,需要更多地考虑犹太金融资本的利益诉求。

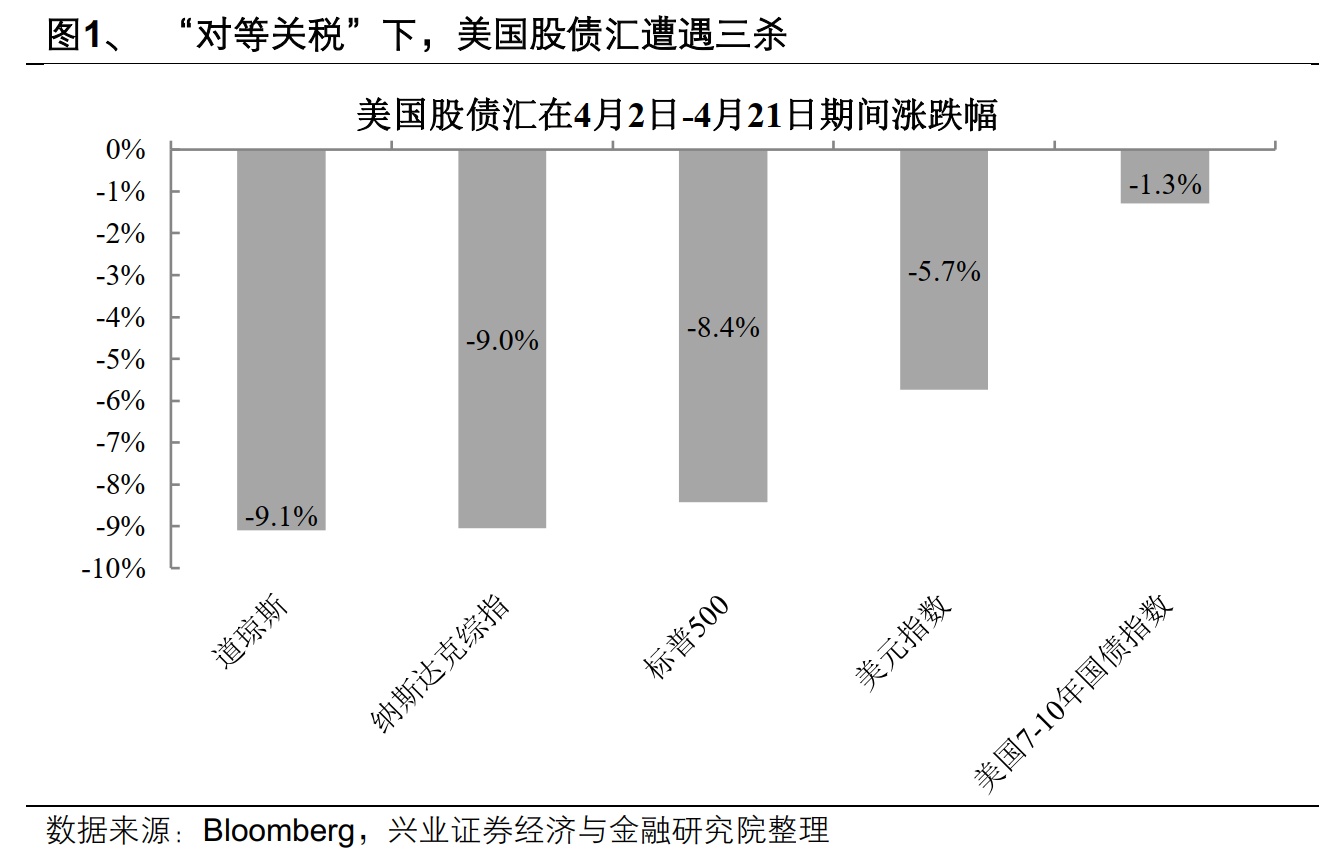

短期内特朗普急需安抚股债市场——两个看点。 自4月关税战以来,美国金融市场遭遇股债汇三杀。在4月2日至4月21日期间,道琼斯、纳斯达克和标普500跌幅分别达 9.1%、9.0%和8.4%,10年期美债收益率上升25个基点,美元指数则下跌5.7%。因此,短期内无论是特朗普本人,还是犹太金融资本,稳定金融市场是最紧迫的任务。考虑到美债年内巨大到期压力,以及特朗普政府自设的90天关税暂缓期限等约束,如果要打消金融市场的恐慌情绪,特朗普必须尽快解决两个问题:一是获得联储政策的支持,二是与包括中国在内其他国家经贸关系上实现缓和。但因与联储主席杰罗姆·鲍威尔(Jerome Powell) [15] 在社交媒体上多次爆发冲突,特朗普能否及时说服联储,存在较大的不确定性。而另一方面,在持续依赖“赢学”动员其政治基本盘——MAGA派——的背景下,特朗普能否真正意义上摒弃错误,与其他国家在平等、尊重、互惠基础上进行经贸对话,也存在较大的不确定性。

需密切关注中东局势的变化。站在犹太金融资本的视角来看,除稳定金融市场外,如何消除所谓“以色列所面临的威胁”也是其重要的政治诉求之一。从近期情况来看,在4月12日美伊阿曼间接会谈 [16]的前一天,特朗普政府的中东问题特使、犹太裔前房地产商史蒂夫·威特科夫(Steve Witkoff)[17] 到访莫斯科,并得到俄罗斯总统弗拉基米尔·弗拉基米罗维奇·普京(Vladimir Vladimirovich Putin)的接见,而在一天之后,美国即宣布延长对俄经济制裁一年 [18] 。这一系列事件是否意味着,特朗普政府正试图寻找在中东“破局”的可能性,也是值得关注的问题。

美国国内政治冲突升级的风险也在上升。特朗普的“百日新政2.0”在美国国内也引发各种矛盾与冲突。一方面,DOGE的改革对包括美国国际开发署(USAID) [19]、美国中央情报局CIA [20]等部门产生了较大影响;另一方面,多个州也对特朗普绕过国会调整关税是否违宪一事提起诉讼 [21]。而近期特别值得注意的是,贝森特在4月15日接受媒体采访时表示,对最富裕人群征税“一切皆有可能”(Everything's on the table for taxes on wealthiest) [22]。这一表述,是否意味着在财政压力高企、“以关税补财政”政策推进缓慢的背景下,特朗普政府将在美国国内各利益集团间进行利益再分配?如果进行这样的再分配,是否会引发类似去年7月份那种“以命相搏 [23] ”的极端事件,是需要注意的潜在风险。

对金融市场的影响与展望

美国市场的波动率易上难下。特朗普多变的性格,看似掌握了“交易的艺术”,但实质上大幅抬高了其与金融市场、联储和其他国家沟通中的信任成本。而考虑到美国国债年内大量到期,单纯“口惠而实不至”的言语安抚难以对市场产生持续的正面作用。在此背景下,无论是欧亚的国际资本,还是美国国内的私人资本,都可能在美国金融资产中实施一场“静悄悄的撤离”,而这种金融市场的行动一致性,很容易导致市场极端波动的出现。

欧洲、中国资产是投资者关注的“避风港”。在欧洲方面,一是此前投资美国的大量欧洲资本将有望回流欧洲,二是随着美国在俄乌局势中的影响力下降,欧洲地缘外交自主性的提升将有望降低欧美资产的相关性。而在中国方面,在本轮应对特朗普关税霸凌的过程中,中国让各方看到了中国政府坚定捍卫国家利益的决心和能力,而与估值高企的美国资产相比,包括中国股市在内的大量中国金融资产价格仍处在历史低位。在全球面临不确定性的背景下,中国经济与金融市场的确定性则显得尤为宝贵。

本文转载自“王涵论宏观”公众号,智通财经编辑:庄礼佳。