智通财经APP获悉,国信证券发布策略研报称,特朗普政府再度炒作"对等关税"议题,市场对中概股强制退市风险高度关注。追溯至2020年《外国公司问责法案》,中概股面临的核心风险仍是PCAOB审计底稿审查问题。值得关注的是,赴港上市持续升温,2025年一季度港股IPO金额同比激增281%,再融资规模同比增长224%。特别是AI、新消费和有色金属行业表现活跃,A股企业赴港上市进度明显加快,反映中国企业深化全球布局的战略意图。在政策支持下,港股市场正成为中概股重要的"风险缓冲带"和融资新平台。

国信证券主要观点如下:

事项

近期特朗普政府叫嚣所谓“对等关税”并层层加码,主打单边主义,海外不确定性增强,全球市场对中概股及ADR所谓的“强制退市”风险高度关注。

观点

信息披露层面尚未显示中概股“强制退市”风险信号

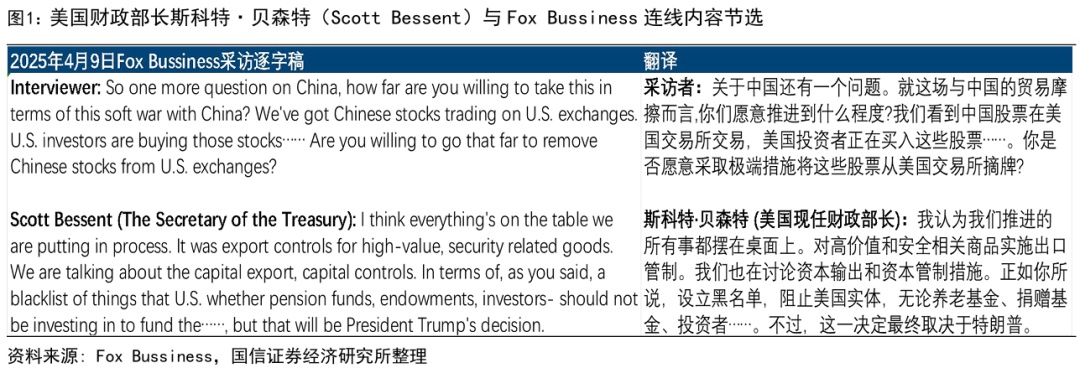

2025年4月10日15时40分(美国东部时间),Fox Bussiness记者查理·加斯帕里诺(Charlie Gasparino)称特朗普政府将以让中国公司从美国交易所退市来回应北京抛售美国国债的举动,该传闻被多家媒体报道称“白宫已认真审议强制退市的方案,财政部长斯科特·贝森特(Scott Bessent)在被问及此事时也表示针对贸易谈判所有选项都摆在桌面上。”对消息进行溯源,斯科特·贝森特于2025年4月9日早7时35分(美国东部时间)与Fox Bussiness连线回应中国对美国进口产品加征84%关税。连线中关于“是否会采取极端措施强制要求中概股退市”的问题,斯科特·贝森特未直接回应有关强制退市的具体措施,除已明牌的出口管制和投资黑名单外,并未提及更多退市层面的增量信息。

退市风险溯源可追溯至2020年,《外国公司问责法案》(HFCA)由特朗普签字生效,成为美国政府首次通过明确立法形式要求中国企业退市的核心标志。当下在美中概股当前面临退市风险的核心亦源于以HFCA为基础的审查加码。根据法案,若中概股连续三年未通过美国PCAOB审计底稿审查,或未披露与中国政府关联及高管政治背景,SEC将启动强制退市程序,并禁止股票交易。此外,财务与市场标准不达标(如股价低于1美元、市值不足3500万美元、股东权益低于200万美元)及重大违规行为(如财务造假、未按时提交报告)也会触发退市。

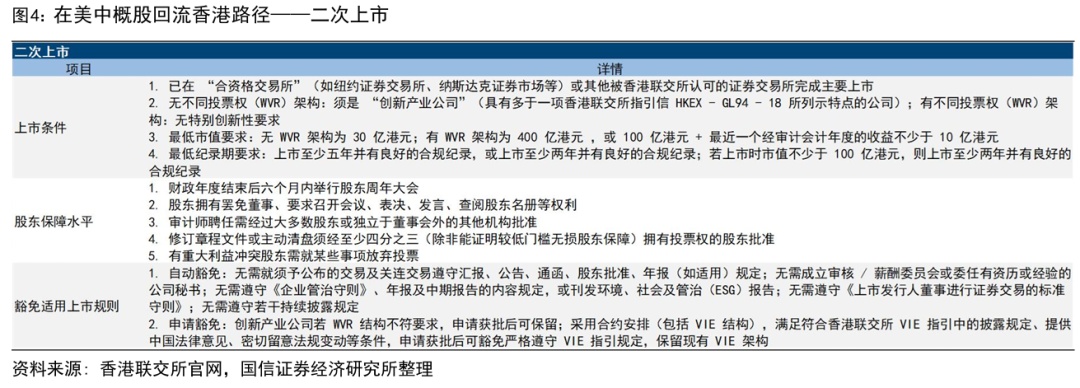

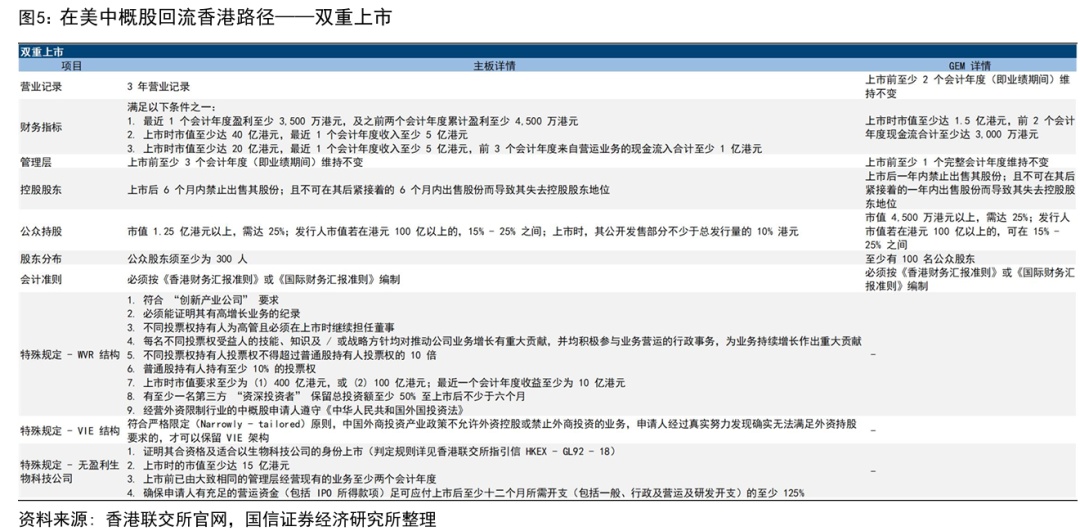

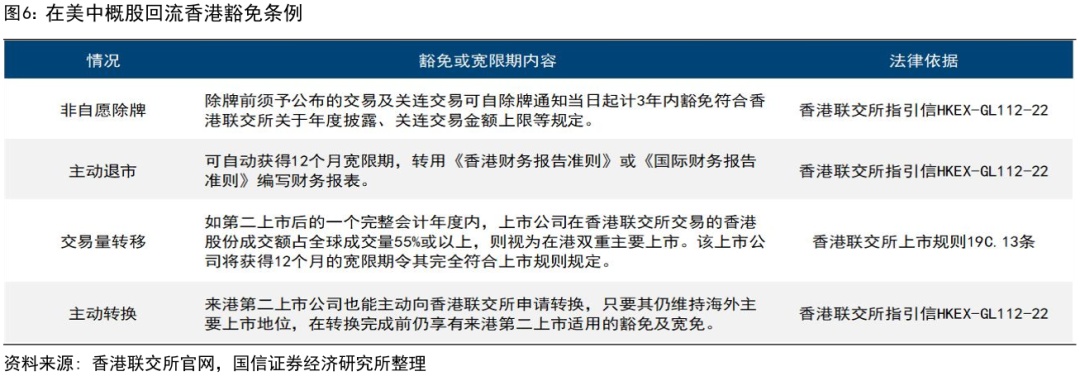

回流中国香港的核心优势在于其灵活性与包容性。相较于美国,中国香港对审计底稿审查更具备无偏性,且无政治背景强制披露要求,显著降低退市风险。此外,中国香港允许保留VIE架构,保障企业合规运营,同时提供税收优惠与品牌国际化机遇,形成“风险缓冲带”,助力中概股实现稳定发展与估值修复。

赴港上市持续升温,互联互通红利持续释放

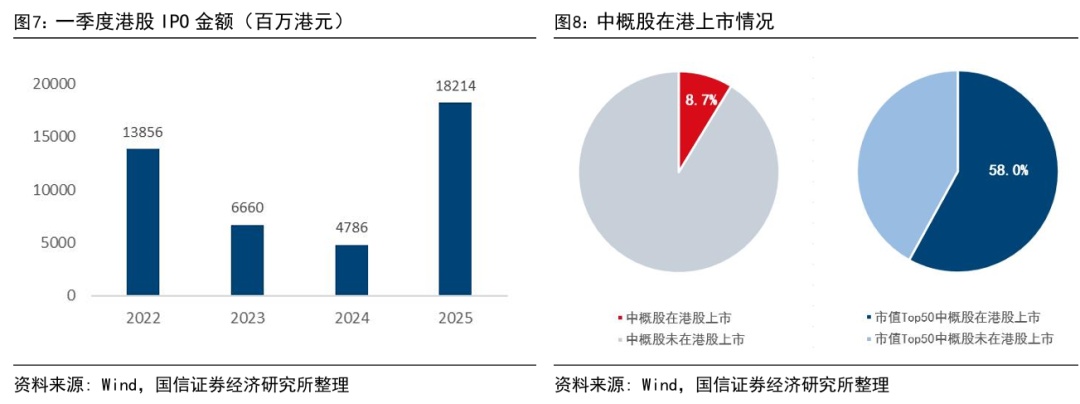

整体来看,赴港上市持续升温,基于港交所数据,3月全月共有13家公司在港交所提出上市申请,年初以来共有67家公司在港交所提出上市申请;根据万得统计,2025年1-3月港股IPO金额182.14亿港元,同比增加281%,IPO完成家数16家,同比增长33%。2025年1-3月港股再融资金额677.15亿,同比增长224%,再融资完成家数103家,同比增长9.6%。整体上看,申请情况方面,香港交易所股票上市申请整体情况与去年持平,完成情况方面,2025年一季度港股IPO、再融资完成情况均有较大改善。从中概股在港上市情况看,8.7%的中概股公司同时在港股和美股上市,特别是排名前50 位的头部公司,有29 家同时在美股上市和港股上市。大势层面,A股基本面“修复在途”,分母端长期资金入市、全力支持央企回购提振风险偏好,偏低估值提供安全垫支撑。

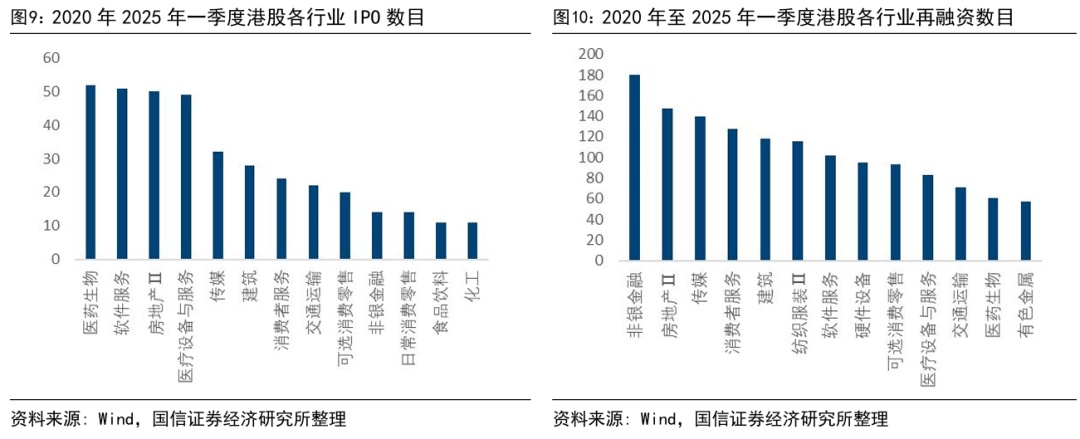

从数量上看,从2020年至2025年3月以来的港股IPO中,医药生物、软件服务、房地产、医疗设备与服务、传媒行业企业数量较多;2020年以来的再融资案例中,非银金融、房地产、传媒、消费者服务、建筑、纺织服装、软件服务行业企业数量较多,上述行业再融资案例数量均超过100例。2025年以来新赴港上市趋势更明显的行业是有色金属,截至3月完成两例IPO,近5年共计7例;新赴港再融资趋势更明显的行业包括软件服务、有色金属、食品饮料,耐用消费品。

从金额上看,从2020年以来的港股IPO中,软件服务、医药生物IPO金额分别达到1509亿、1105亿港元,房地产、零售、传媒也在500亿港元以上;2020年以来的再融资案例中,房地产、汽车零部件再融资规模较大,分别达到2160亿、1488亿港元,零售、医药生物、非银金融行业再融资金额达到900亿港元以上。2025年以来再融资规模在50亿港元以上,且规模占近5年再融资总规模之比在10%以上的行业为汽车零部件和软件服务。

综合数量分布和金额分布的趋势上看,行业赴港IPO和再融资呈现出以下三条规律:1)AI与机器人作为智能化浪潮的主旋律,不论是在IPO还是再融资上,港股市场是重要的融资路径;2)新消费作为过去数年来港股融资的热门领域,当前依旧维持一定热度,融资案例绝对数量有所减少的情况下,爆款项目仍不乏亮点;3)海外具备一定收入敞口的有色金属行业,借助赴港IPO和再融资开辟新的发展平台和融资路径,提升资本运作效率的同时也能够增强其市场影响力,帮助公司更好地融入国际市场,吸引更多国际投资者的关注和合作,进一步提高国际化水平。

从2025Q1的15家港股上市企业看,A+H上市企业占比为6.7%;从港交所披露的赴港上市65个案例中观测,23.1%是A+H上市比例。从2023-2024年香港联交所上市的140家企业看,A+H完成上市的企业有4家,占比2.86%;近5年、2015-2019年、2010年以来港交所上市企业中,A+H的比例分别为3.23%。4.28%、4.64%。考虑到2025Q1有20余家企业发布公告,拟在境外发行股份并在香港联交所上市,尽管部分企业当前仍处于管理层启动H股上市前期筹备工作,并未向港交所提出申请或在证监会完成境内企业境外发行证券和上市备案,我们认为A股企业赴港上市整体进度较往年更快、倾向性更强。这一现象背后反映出了上市企业与时俱进深化全球战略布局、加快海外业务发展、增强境外融资能力、提升品牌国际形象的长期战略布局。

2024年以来,中国证监会和中国香港证监会在推动企业赴港上市融资方面出台了一系列具体的积极政策和声明,从优化审批环节和步骤、定向支持特转科技公司上市、对接匹配资金和上市公司、强化互联互通机制等多个方面,支持和优化完善内地企业赴港上市。这些政策一方面对于内地公司更加积极步入中国香港市场上市起到促进作用,拓宽了上市公司的融资渠道;另一方面随着优质公司的纳入,港股市场科技含量逐步提升,有效提振了港股市场投资人的信心。

风险提示:上市企业盈利波动较大;美联储货币政策不确定性;海外地缘政治冲突加剧。