需求升级及技术革命双轮推动下,即时配送行业由“高速扩张”向“高质量发展”已然成为行业心照不宣的共识,也是相关企业当下最为重要的课题之一。

3月28日,顺丰同城(09699)披露2024年度业绩报告,作为即时配送“高质量突围”样本,顺丰同城的这一份年度成绩单可谓极具借鉴意义。

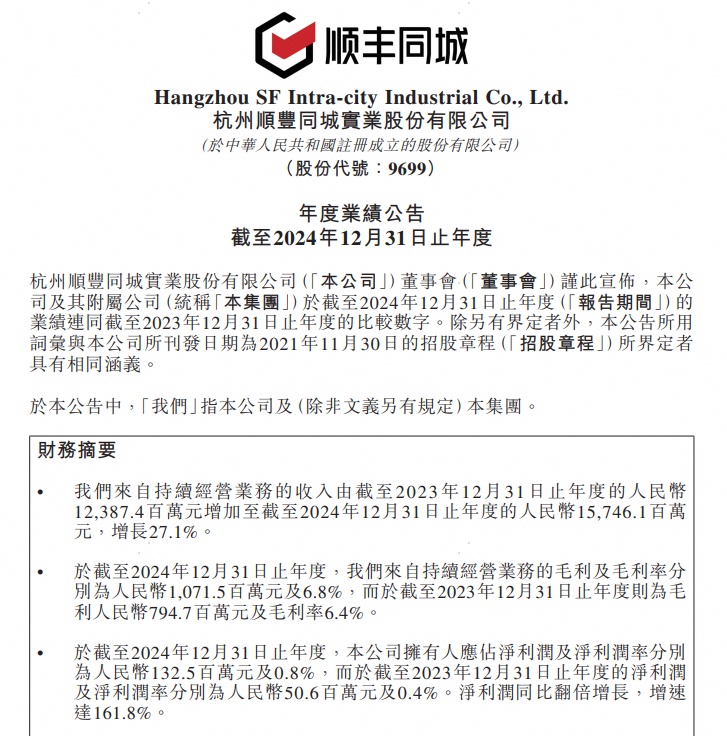

2024年,顺丰同城实现营收157.5亿元,同比增长27%;毛利润为10.7亿元,同比提升35%;净利润为1.3亿元,同比增长162%,核心财务指标皆保持快速增长,尤以净利润增速亮眼。

与此同时,公司盈利水平和现金流也不断提升,期内,毛利率连续7年增长,提升至6.8%,净利率亦从去年0.4%翻倍至0.8%,全年实现经营活动净现金流入27.19亿元,持续为正,凸显强大业务质量和经营韧性。

这背后所体现的增长力——即顺丰同城是第三方即配行业唯一收入高增及连续盈利的企业,且净利润持续翻倍增长,无疑也证明顺丰同城已成功跨越商业模式验证期,算得上行业中一大难以被复制且受益于新消费长期红利的稀缺标的。

当然,从更深的角度来看,顺丰同城整体业绩能够实现高质量健康增长这一成果并非偶然,而是源于其战略定位、运营效率及生态协同等多维度的精准布局。

稳守基本盘,即配业务均衡高质量发展

2024年,顺丰同城坚持“高质量健康增长”经营目标,在B端,公司持续加固KA客户市占率领先优势,深化流量平台合作,提升中小商家获客效率;在C端,公司升级推出一对一“独享专送”,还增加对同城快递用户的触达转化,重点搭建中长距离的“小时达”配送能力;此外,顺丰同城通过“最后一公里”配送为同城物流“揽、派、中转”全环节提速,同时拓展半日达、外部客户落地配等新场景。

在这样前瞻性的战略定位下,报告期内,顺丰同城的各大业务皆实现了均衡高质量发展。

据财报数据显示,2024年,公司同城配送服务实现收入为91.21亿元,同比增长23.5%。其中,面向商家的同城配送及面向消费者的同城配送分别实现收入约66.88亿元、24.33亿元,分别同比增长28.1%及12.2%;最后一公里配送服务实现收入约66.25亿元,同比增长32.5%。

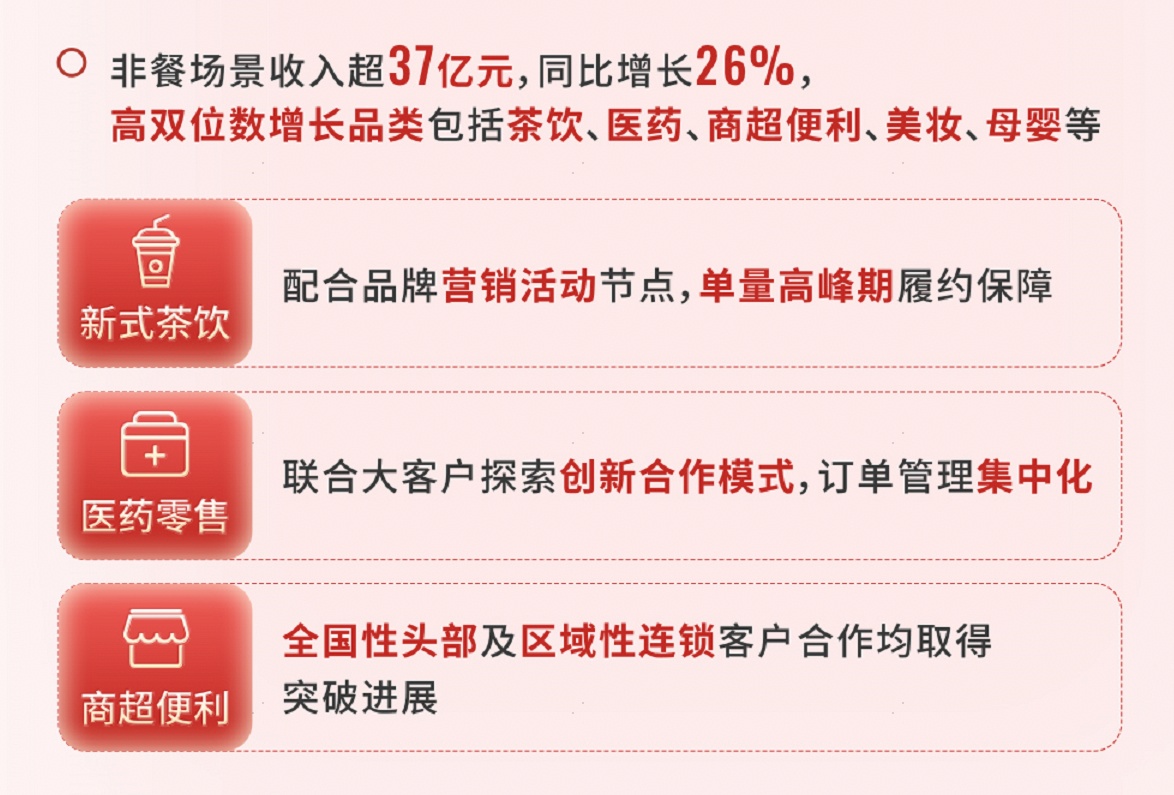

更进一步来看,在面向商家的同城配送服务中,顺丰同城餐饮外卖消费需求稳固,零售消费等场景下即时配送需求加速释放。其中,非餐场景业务快速增长,2024年收入同比增长26.2%至36.95亿元。期内茶饮配送收入同比增长73%,商超便利、美妆、医药、 母婴等品类收入同比实现高双位数增长。

另外,2024年,顺丰同城还坚持巩固及深化与KA客户的合作,在保持市占率领先的同时,与多个头部客户合作份额持续提升,报告期内新增合作门店超7,500家。随着KA客户增长势头强劲,公司新签订单收入也实现高双位数增长,客户结构持续调优,年内,公司与山姆会员商店、肯悦咖啡、 阿嬷手作等多个不同行业的品牌商家达成合作。

面向消费者的同城配送服务中,公司深入挖掘CBD核心区域消费者需求,升级了一对一“独享专送”,能匹配用户对于高价值及高时效、高安全性要求的物品配送需求,全年单量翻4倍。同时通过渠道合作为同城快递用户提供“小时达”升舱服务,实现收入和单量均显著提升。

最后一公里配送服务中,报告期内,顺丰同城积极把握电商平台退货率提升的趋势,退货回仓单量翻倍提升,派件环节服务规模及占比稳步提升;揽收环节,在节假日强化与主要客户协同,促使2024年日均收件单量突破150万单。此外顺丰同城积极开拓非主要客户的最后一公里配送客户群,年内该类客户合作收入同比提升106%。

在强大的综合物流底盘能力为各类型客户提供服务及不断深化与KA客户和各大流量平台合作加持下,顺丰同城期内年度活跃商户和消费者规模也持续扩大,行业头部优势愈发显著。

截至2024年12月31日止,顺丰同城平台上的年度活跃商家数量规模至65万,年度活跃消费者规模逾2,341万人。非餐、KA、独享专送等高价值订单提供盈利增长点同时,多层次商流平台、商家、消费者、物流平台,也为公司提供了稳定优质的订单结构,从而进一步实现扩大规模、增加密度、平滑时间,提升人效、摊薄单均成本等目的。

技术升维,多维度开拓增量空间

当然,对于顺丰同城来说,要想持续保持行业内唯一收入高增及连续盈利的稀缺优势,持续聚焦规模扩张以及进一步用技术扩大盈利规模效应仍是目前“首要任务”,而这也离不开公司在多个维度的高效性开拓动作。

一是,深耕下沉市县,锚定下沉零售市场增长红利。

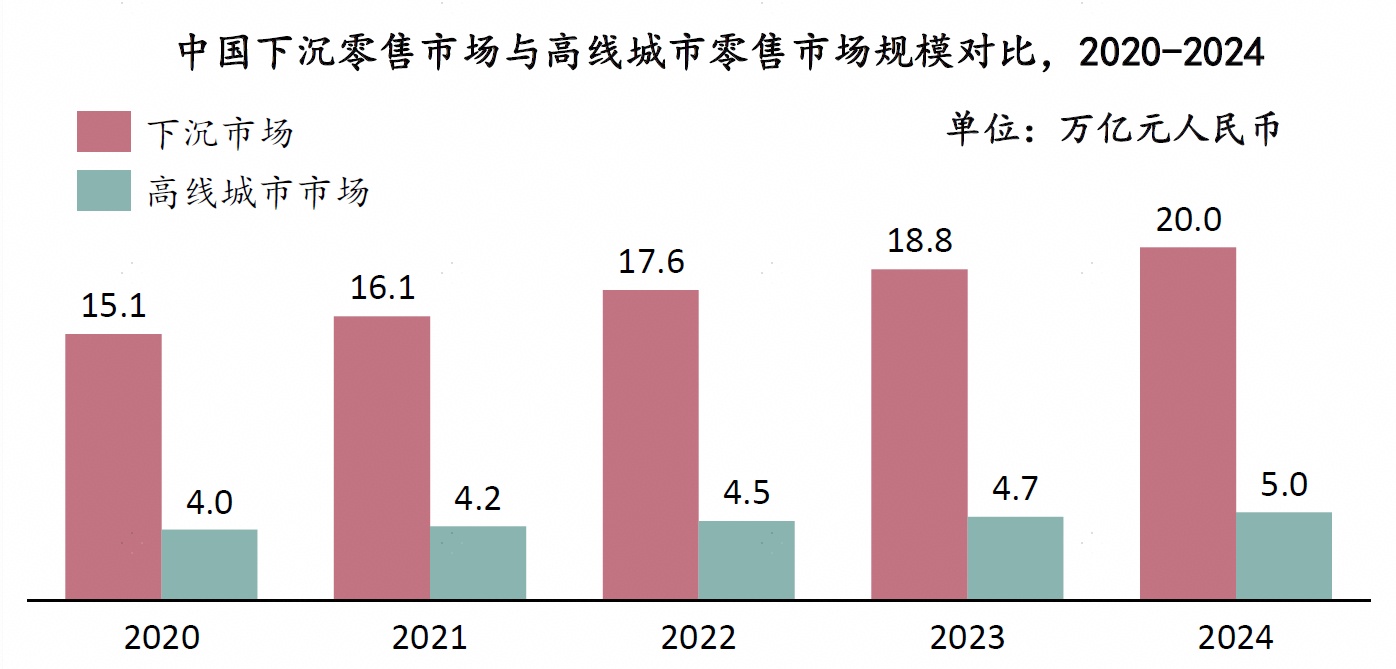

近年来,伴随着下沉市场对网络购物的依赖程度越来越高,下沉市场的外卖需求和零售规模正在快速增长。沙利文研究指出,2024年,国内下沉市场零售规模为20.0万亿元,显著高于高线城市总体量,未来数字化渠道可渗透空间巨大。

报告期内,顺丰同城积极锚定下沉零售市场增长红利,深耕下沉市县,尤其是县域覆盖,同时也采用更积极的定价策略增强产品竞争力,至2024年,公司城市覆盖率不断提升,期内县域覆盖超过1,300个,2024年县域收入规模同比增长121%。

二是,拓展香港地区业务,加速释放“外延”成长潜力。

机构 Statista 分析,快节奏的城市生活水平下,香港对在线配送服务的需求激增,预计 2024 年香港在线配送市场收入总额将增长 12.2% 至 287 亿人民币 ,其中非餐饮类别的在线配送收入将达到 221.8 亿人民币 ,且在 2025 年保持 11% 的增长。

基于这一发展潜力,顺丰同城于2024年7 月以“SoFast”在香港开展同城即配服务,提供文件/鲜花/数码/餐饮等配送,开启24小时全场景配送服务,丰富当地即配生态。与此同时,霸王茶姬香港首店开业选择与顺丰同城共建APP私域配送服务,无疑也意味着公司在新地域进一步站稳脚跟。后续随着出海节奏加速,公司在香港市场运营经验将助力品牌全球化发展。

三是,生态加速渗透,进一步将顺丰生态势能转化为开发平台的场景穿透力。

报告期内,顺丰同城还加强与顺丰控股生态圈的参与者进行战略合作,为客户打造“仓储+转运+同城即时配送”的一体化供应链解决方案,与顺丰控股共同扩大客户基础并提升客户忠诚度。2024年,公司与顺丰控股一起服务的月结客户带来约3.68亿元的外部增量收入,同比增长45.5%。

除此之外,顺丰同城还进一步加强技术赋能,通过加码“AI+无人”等新兴技术进一步助力公司提质增效。

AI和无人配送经济热潮之下,顺丰同城也积极实践“技术驱动效率革命”这一发展理念,一边积极推进AI大模型能力的多场景应用,率先物流行业接入DeepSeek大模型,与国内多个大模型厂商达成合作;一边不断探索智慧物流和无人配送技术在商业化场景的应用,在多个城市进行无人车配送的试点和投产,报告期内公司无人车全国月均运营活跃线路超千条。技术赋能下,顺丰同城的运营效率也进一步提升,2024年,公司时效达成率约为95%,3公里以内订单的平均配送时长为22分钟。

关怀基金+不断回购,坚持长期主义未来可期

各项业务持续高质量增长之际,顺丰同城也通过骑手关怀基金设置、不断回购的动作,坚持公司长期发展。

作为即时配送行业关键一环,骑手在工作中或将面临一定的高强度的劳动和安全风险。近年来,随着社会关注度的提升,即时配送行业从单纯的业务扩张转向更加可持续、有温度的发展模式,企业也开始更加重视骑手的权益保障。

基于这一发展理念,顺丰同城跟随行业趋势从多层面保证骑手权益。比如,2024年公司行业首创骑士委屈关怀专项基金,基金规模高达500万元,并推出“3,000万同心公益基金”计划。持续完善安全管理制度体系,安全事故率与去年相比下降17%。

这一做法,也促使公司骑手人效得到明显提升。截至2024年12月31日止12个月,平台的年活跃骑手进一步扩大至约100万名,期内骑手人效明显改善,中高收入水平骑手数同比增加29%。短期来看,顺丰同城从多层面保证骑手权益,有利于提升骑手人效,长期来看,公司积极履行社会责任(CSR),最终也将体现在长期的财务和社会价值上。

此外,顺丰同城通过回购方式持续提升股东回报率,亦进一步显露了公司拥抱长期主义的决心。

2024年,顺丰同城首次完成近2亿港元,总计1920万股的总回购,其中1608万股全部注销。此举不仅降低了股价短期波动对市值的冲击,亦增强投资者信心吸引长期价投者的关注,彰显集团对自身业务发展及前景的信心。同年9月,顺丰同城成功被纳入恒生综合指数,并正式进入港股通,亦反映出资本市场对于其业务表现及发展前景的认可,也有利于公司进一步提高流动性和估值。

结语

综合上述,不难发现,顺丰同城能够持续实现盈利且保持收入高增并不是一蹴而就的,其通过稳守基本盘+开拓新增量+智能效率革命等前瞻性和高效性战略布局,早已悄然成为行业“高质量增长”范式。

未来,随着即时零售市场规模从2023年的6000亿元向2025年的1.2万亿元跃进,顺丰同城若能保持技术迭代速度与全场景渗透率,将继续成为即时配送行业“效率+价值”双驱动的标杆企业,重新定义行业盈利标准。