近日,摩根士丹利亚洲信用债团队发布报告,提醒投资者当前或是最后一次在亚洲投资级信用债市场“转向防守”的机会。

报告认为,尽管亚洲投资级信用债近期表现韧性十足,但随着关税风险和需求疲软的影响显现,息差扩张的压力正在积聚。

因此,摩根士丹利建议投资者应抓住当前息差收窄的机会,调整投资策略,以应对未来可能出现的市场波动。

投资级信用债的息差(或称信用利差)是指投资级别的信用债券收益率与相同期限的无风险国债收益率之间的差距。

当信用利差收窄时,意味着投资者对企业信用风险的担忧减轻,市场信心增强,投资者愿意接受较低的风险溢价。这通常与经济前景向好、企业盈利能力增强等因素有关。

相反,信用利差扩大则表明投资者对企业信用风险的担忧加剧,市场信心减弱,投资者要求更高的风险溢价以补偿可能的违约风险。这通常与经济下行压力增大、企业盈利能力下降等因素有关。

亚洲投资级信用债息差扩张在即?

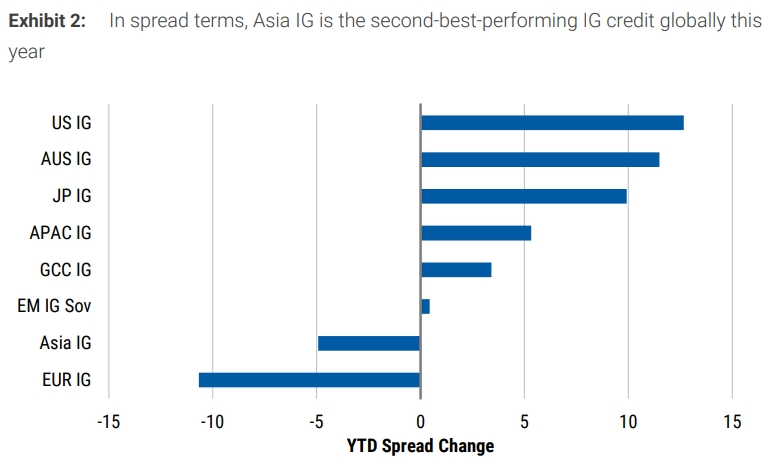

尽管全球投资级信用债市场普遍承压,但亚洲投资级信用债(Asia Investment Grade Bond)的表现却格外坚挺。

摩根士丹利指出,今年以来,亚洲投资级信用债是全球仅有的两个实现息差收紧的投资级信用债市场之一,另一个市场是欧元区。

相较之下,美国投资级信用债的息差今年以来已大幅扩大。

目前,亚洲投资级信用债息差维持在76个基点左右,位于年初以来70-80个基点区间的中部。然而,大摩并不看好这种稳定局面能够持续。

他们认为,亚洲投资级信用债息差的风险偏向上行,并朝着其2025年下半年93个基点的基本情景发展。

摩根士丹利在报告中特别强调了两大风险因素,或将导致亚洲投资级信用债息差扩大,具体如下:

风险一:关税风险=经济增长放缓=亚洲信用债息差扩大

报告认为,关税风险将成为亚洲信用债市场近期面临的逆风。

亚洲经济体对美国关税风险敞口较大。关税带来的贸易紧张局势加剧,将损害企业信心和资本支出,进而导致该地区经济增长放缓。

摩根士丹利经济学家预计,关税措施的实施速度和强度可能导致亚洲经济面临类似于2018-19年甚至更严重的增长放缓。

目前,摩根士丹利韩国经济学家已经下调了韩国2025年的GDP增长预期,预计增速将从1.5%降至1.2%。

鉴于当前亚洲信用债的息差水平,大摩认为市场尚未充分反映关税风险对亚洲经济增长的潜在影响。

风险二:亚洲信用债需求疲软=亚洲信用债息差扩大

今年年初,亚洲信用债基金曾迎来强劲的资金流入,1月份的流入额接近25亿美元,远高于过去十年月均11亿美元的水平。这被认为是亚洲投资级信用债息差能够保持相对稳定的关键因素之一。

然而,2月份,亚洲信用债基金的流入速度已明显放缓,仅为6.41亿美元。

尽管1月亚洲信用债基金流入金额接近25亿元,但是大约40只亚洲信用债基金遭遇资金流出,仅有12只基金获得资金流入,意味着大多数信用债基金呈现资金净流出状态。

考虑到目前2月信用基金的资金流入速速放缓,再加上资金流向分化显著,信用债需求的疲软,将导致亚洲信用债息差扩大。

大摩团队认为,考虑到上述关税风险和亚洲信用债需求疲软的迹象,未来几周或将是亚洲信用债投资者利用当前息差收紧的机会,调整投资组合,为亚洲信用债息差扩张做好准备的最后窗口期。

本文转载自华尔街见闻,智通财经编辑:陈雯芳。