2月28日,周六福珠宝股份有限公司(以下简称:周六福)向港交所主板提交上市申请,中金、中信建投国际为其联席保荐人。值得一提的是,这是在周六福第二次向港交所递表,在此之前,周六福曾三次冲击A股未果,也就是说这是周六福第五次冲击IPO。

“屡战屡败,屡败屡战”,周六福的IPO之路可谓坎坷,那么周六福对IPO为何如此执着?

资本历程坎坷

据智通财经APP了解,周六福成立于2004年,是一家中国珠宝公司,通过线下门店和线上销售渠道提供各种珠宝产品,其业务模式集珠宝产品的开发设计、采购供应、加盟、品牌运营于一体,由李伟柱、李伟蓬兄弟创立。尽管其品牌名称容易让人联想到周大福、周生生等老牌珠宝企业,但实际控制人并非周姓,而是李氏家族,因此周六福的命名也被认为是为了借助行业头部品牌的知名度。

从成立以来,周六福的资本路并不顺。据招股书显示,自成立以来,周六福共进行两轮融资。2018年,深圳市永诚资本、道阳君瑞以及架桥资本分别以3500万元人民币(单位,下同)、2764万元以及3000万元认购周六福注册资本127.2万元、100.45万元及303.15万元。2020年11月,周六福再获得华拓资本的投资。

自2019年起,周六福开启上市之路,然而多次冲刺A股均以失败告终。

具体来看,2019年5月份,周六福首次谋求深市主板上市,但因保荐机构和审计所双双卷入“康美案”,IPO项目被中止。

2019年首次申报IPO时,证监会发审委曾对周六福的加盟模式收入占比超过80%、多起商标权纠纷、存货较大且增长较快等问题提出过问询。在经历了更换保荐机构后,2020年10月份的发审委会议上,周六福首发却未获通过。

2021年3月,深圳证监局官网披露,周六福接受中信建投的辅导,并在深圳证监局进行了辅导备案。2022年6月20日获证监会接受材料,22日申请获受理。2022年7月,周六福再次披露招股书,申报深交所主板上市。

多次冲击A股失败后,公司触发了对赌协议。根据招股书,2021年12月,永诚贰号、金玉福源、架桥合利、徐波、华拓至远、明阳投资分别与实际控制人李伟柱重新签订《股权转让协议之补充协议》。对赌协议中存在相关回购条款,若发行人在2024年6月30日前未能上市,实控人李伟柱需回购股份。2023年11月22日起,李伟柱通过六笔交易回购股份,耗资约1.6亿元。2023年11月,周六福主动撤回了第三次A股IPO申请,转而瞄准港股市场。

2024年6月,周六福首次向港交所递交上市申请,但因招股书失效后,于今年2月再度提交申请。

令人关注的是,在2024年第一次向港股递表前三个月,周六福先后两次突击宣派股息,总额达到6.45亿元,而2023年公司全年的净利润仅为6.6亿元。也就是说,近一年的利润几乎全数落入了李氏兄弟的手中。

可以说周六福的资本市场之路充满坎坷。除了上市路漫漫外,周六福基本面也经不起推敲。

金价持续走高业绩承压,加盟占比高遭诟病

2025年开年以来,国际金价累计涨幅超过10%,拉长周期来看,2024年以来,黄金累计涨幅超42%。

与全球央行“购金热”相比,金价持续上涨逼退了消费者的购金热情。

据北京商报消息,世界黄金协会公布数据显示,2024年全球金饰消费同比下降11%,其中,中国市场2024年金饰消费量同比下降24%,同比减少了151吨。

金饰消费量下降,也无形之中加大了金店的生存压力。

2024年12月3日,周大福发布2025财政年度中期报告。数据显示,2025财政年度上半年,周大福营业额同比下降20.4%至394.08亿港元。并且根据周大福官方数据显示,截至2023年末,周大福在全球的门店总数为7655家。其中,中国内地的周大福珠宝品牌门店数量为7519家。截至2024年12月末,周大福在全球的门店总数降至7065家,一年时间内闭店近600家。

除了周大福业绩不好以外,同行周生生、老凤祥、六福集团等头部金饰企业日子亦不好过。

Wind数据显示,周生生2024年前三季度营业收入108亿元,同比下滑13.5%;归母净利润8.55亿元,同比下滑21.95%。

老凤祥2024年前三季度营收525.82亿元,同比减少15.28%;归母净利润17.76亿元,同比减少9.6%。

六福集团2024年4-9月营业收入54.49亿港元,同比减少27%;经营利润5.36亿港元,同比减少53%。

可以看到,金价的高企,对于黄金珠宝店的业绩深受影响,周六福作为黄金珠宝店企业之一,其业绩亦将受到明显的影响。一方面与产品结构调整有关,另一方面与门店数量有关。

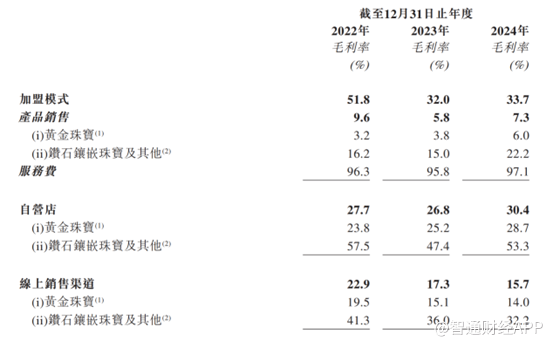

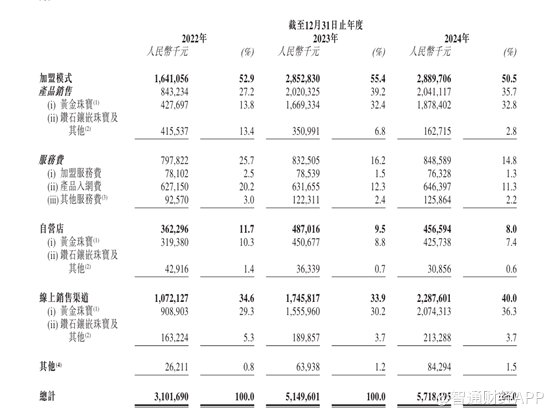

先看产品结构,2022年至2024年,黄金珠宝在周六福营业收入中的占比分别为53.4%、71.4%、76.5%,呈逐年递增趋势。公司招股书显示,黄金需要参考当日上海黄金交易所价格,与金价相比,钻石价格通常没有普遍认可的基准或市场标准,因此在确定钻石镶嵌珠宝的利润空间上有更大的灵活性。

由于价格透明,不管是加盟店,还是自营店,线下店,黄金珠宝的毛利率都低于钻石镶嵌珠宝,加盟模式中,黄金珠宝的毛利率2022年仅3.2%,2023年仅3.8%,2024年略微提升至6.0%,而与之相比近三年钻石镶嵌珠宝的毛利率有16.2%、15%、22.2%。

再看门店数目,由于黄金价格上涨,加盟商存货难度增加,且黄金消费市场处于下降趋势,所以2024年周六福的加盟店不增反降。

根据弗若斯特沙利文的资料,以中国门店数目计,2017年至2023年周六福连续七年维持于中国珠宝市场前五大品牌之列。截至2022年、2023年及2024年12月31日,公司拥有3974家、4288家及4038家加盟店。加盟模式是周六福的主要商业模式,加盟店占整体门店比例的95%以上。加盟店数量的减少,间接导致服务费收入并未增长。

结合这两个主要原因,公司加盟店业务的毛利率从2022年的51.8%下降至33.7%。

虽然自营店毛利率较高,但是自营店数量并不高。招股书显示,截至2022年、2023年及2024年12月31日,公司在中国拥有78家、95家及91家自营店。

线上销售成为周六福新的增长点,且已经具备一定规模。2022年至2024年间,线上销售收入的复合年增长率达到46.1%,且2024年线上销售收入占总收入的40.0%。

然而,周六福“不姓周”的问题一直被市场诟病。随着周六福和若干加盟商持续扩大产品供给,知识产权相关的法律诉讼和商标权纠纷不断。据披露,周六福与其他公司产生的司法案件达到825条,其中有67.52%案件案由为侵害商标权纠纷。

周六福在港股招股书中表示,“过去我们和若干加盟商曾接获某些知识产权拥有人通知,声称其产品的商标或设计可能遭侵权。于往绩记录期间及截至最后实际可行日期,我们并无涉及任何有关侵犯第三方知识产权而对业务、财务表现及经营业绩造成重大影响的重大纠纷。然而,我们不能保证将来不会遭受涉及其他方知识产权的威胁或起诉。倘若出现任何此类纠纷,无论其是否有理据,均可能花费大量时间和金钱进行辩护,并可引致诉讼,分散管理层精力和资源。”

结语

周六福的IPO之路犹如一场马拉松,屡败屡战的背后,折射出企业扩张的野心与市场现实的碰撞。尽管其通过加盟模式迅速扩张,但过度依赖这一模式带来的低毛利、高纠纷风险,叠加金价高企对消费需求的抑制,使得其业绩承压重重。转战港股虽为无奈之举,却也展现了企业寻求资本突破的决心。然而,突击派息、商标争议等问题仍如悬顶之剑,考验着投资者信心。未来,如何在加盟与自营、黄金与镶嵌产品之间找到平衡,或许是周六福破局的关键。资本市场的故事未完待续,周六福能否真正“镀金”成功,仍需时间检验。