众所周知,中国是世界上最大的汽车市场,伴随着市场规模的持续扩大及行业渗透率不断上升,细分领域也蕴藏着不少想象力。

2025年2月11日,汽车零部件制造商勤惠科技国际公司(简称“勤惠科技”)向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,拟纳斯达克上市。该公司计划以 5 至 6 美元的价格区间发行 130 万股股票,募资 700 万美元。按照拟议区间的中间值,勤惠科技国际的市值将达到 9500 万美元。

透过公司募集资金意图来看,勤惠科技意在更新和升级公司生产设施和设备,提高LNG气缸框架生产能力和电池组零件和配件的制造能力,以及用于收购其他较小的汽车零部件和配件制造商等其他营运资金需求。

从上述募集资金意图来看,不难发现,勤惠科技“内生外延”的决心。那么,令人好奇的是,勤惠科技“内生外延”的背后,基本面和行业潜力究竟如何呢?

营收波动,营运资金为负330万美元

据悉,勤惠科技创立于2002年,总部位于安徽省芜湖市。该公司通过运营国内子公司芜湖勤惠科技有限公司,在中国生产和销售乘用车、卡车和火车车厢的零部件及配件。

该公司迄今为止最成功的产品之一是用于卡车的液化天然气缸架,它重量轻,易于安装和卸载,成本低。仅在2019年,勤惠就生产了超过28,000个液化天然气气瓶框架。根据F&S报告,截至2023年,公司是中国液化天然气气瓶框架市场的最大供应商,占据22.7%的市场份额。

然而,虽然在液化天然气缸架这一细分领域上颇具头部效应,但并不意味着勤惠的业绩能够“小而美”。

据招股书数据显示,2023年,该公司录得营收为3003.7万美元,较2022年同期的1967万美元增长52.7%;录得运营亏损为119.7万美元,上年同期的运营亏损为242万美元;录得净利为125万美元,较2022年同期的净亏损286万美元扭亏为盈。

然而,增长之势并未维持多久,公司的整体业绩又显现了颓势。2024年上半年,该公司实现营收为1040万美元,同比下降1.1%;运营亏损也持续拉大,2024年上半年运营亏损为34.39万美元,上年同期的运营亏损为15万美元。此外,公司期还录得净亏损为58万美元,上年同期的净亏损为50.39万美元。

值得注意的是,虽然波动的业绩并未能,但公司紧张的现金流则暴露了勤惠当前的经营压力。

据招股书数据披露,截至2024年6月30日,该公司拥有约90万美元的现金和现金等价物,以及330万美元的负营运资金。期间,勤惠经营活动提供的净现金流仅为40万美元,这主要归因于公司净亏损,被某些非现金项目的变化所抵消。

除此之外,截至2024年6月,该公司的短期借款则为919.20万美元,累积赤字为313.64万美元。现金流无法覆盖公司短期借款,公司短期资金流动性压力显然不容小觑。

细分领域“龙头”≠核心竞争力强悍

中国是世界上最大的汽车市场,这是有据可依的。2023年,中国汽车总销量达到3010万辆,比2019年的2580万辆增长了4%,复合年增长率为4%。F&S报告预测,销量将在2024年进一步增加到3100万辆,到2028年达到3350万辆,复合年增长率为2%。

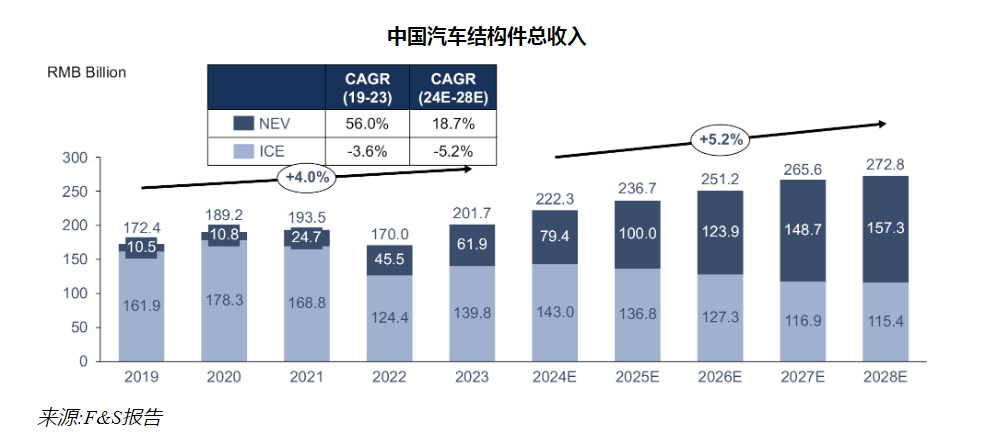

由于汽车销量的增长,国内汽车结构现部件的需求亦呈稳定增长的态势。据F&S报告披露,中国汽车结构部件的市场规模从2019年的1,724亿元增加到2023年的2,017亿元,复合年增长率为4%。预计到2024年将进一步增加到2,223亿元,到2028年将达到2,728亿元,复合年增长率为5.2%。

(图片来源:勤惠科技招股书)

显然,对于勤惠科技而言,汽车零部件行业乘汽车行业的增长之势,是一个“大而稳”的行业。

不过,从行业竞争格局来看,勤惠科技似乎只触及到了汽车零部件行业的“冰山一角”,核心竞争力并不够强悍。

据招股书披露,2023年,中国前五大汽车结构件供应商的销售收入合计市场份额为15.1%,市场集中度相对较低。汽车制造商倾向于选择地理位置靠近的供应商,以确保快速响应和服务时间。这一策略还最大限度地缩短了交货时间,降低了运输成本,增强了供应链中的沟通,并通过紧密合作促进了技术创新,同时也意味着该行业也积聚“区域性”这一发展特征。

另外,具体就新能源汽车电池组支撑结构供应商而言,2023年中国前五大供应商的合并市场份额为72.6%。然而,由于中国新能源汽车行业的快速增长,新能源汽车制造商的市场格局仍在快速变化,因此各电池组支撑架供应商的地位和市场份额也在急剧变化。为了抓住增长机会,电池组支撑构件供应商必须及时响应和调整客户需求,并不断优化其产品和服务。

目前,勤惠科技的头部优势则主要体现在卡车液化天然气气瓶框架制造上。根据F&S报告,中国液化天然气缸架市场集中度较高,从2023年销售收入来看,中国前三大供应商占市场总份额的57.5%。勤惠科技是国内最大的的液化天然气气瓶框架供应商,占市场份额的22.7%,但销售收入仅为1.156亿元人民币。

虽然勤惠科技在液化天然气气瓶框架这一细分领域占据头部优势,但相对于千亿级别的汽车零部件制造行业来说,这一优势显然也相当于“小巫见大巫”。

而该公司的核心竞争力不够强悍的特质也体现在其客户收入结构中。截至2023年12月31日,公司的前四大客户分别占总收入的约21.1%、16.5%、11.9%和10.9%;截至2022年12月31日,前四大客户分别约占总收入的21.9%、14.8%、14.0%和10.7%。然而,除了一家客户在2022年和2023年都是前四大客户外,2022年的前四大客户和2023年的前四名客户之间没有其他重叠。可以看出,该公司主要客户不断变化,在任何连续两年中,没有一个客户占总收入的12.0%以上。

由此可观,勤惠科技在客户群体中并未建立其强劲的核心竞争力,一旦公司无法留住现有客户或吸引新客户,其业务、财务状况和运营结果均可能会受到重大和不利的影响。

综上来看,在整体业绩波动、核心竞争力不够强悍等因素桎梏下,勤惠科技想要获得“内生外延式”增长也是无可厚非的事。但不可避免的是,公司资金流动性较差、长期亏损的表现也促使公司不得不向外“补血”。