据港交所1月16日披露,容大合众(厦门)科技集团股份公司(以下简称:容大合众)向港交所主板提交上市申请书,越秀融资为其独家保荐人。这是继其于2024年4月19日递表失效后的再一次申请。

根据智通财经APP了解,港股IPO,并非容大合众首次冲刺上市,其此前曾和国金证券股份有限公司签署协议拟在境内首次公开发行股票并上市,于2021年7月1 日获得中国证券监督管理委员会厦门监管局辅导备案登记,后辅导未完又主动终止。在撤销的公告中,容大合众给出的理由是考虑到资本市场环境及经与国金证券讨论,自动撤回A股上市申请。

国内打印机市场老九 业绩难掩逐年下滑

招股书显示,容大合众是一家业务遍及全球的自动识别资料收集(AIDC)装置及解决方案供应商,从事打印设备、衡器、POS终端机及PDA的设计、研发、制造及营销。公司提供超过100种标准型号的产品,并广泛应用于各行各业,包括但不限于零售、教育、餐饮、物流、仓储、制造、酒店、医疗及环境行业。

于往绩期间,容大合众将产品销往中国不少于30个省、直辖市及自治区,包括但不限于北京、福建、江苏、浙江、四川及广东,以及超过140个国家,包括但不限于美国、马来西亚、西班牙、法国、阿根廷、巴西和阿拉伯联合酋长国。

据弗若斯特沙利文资料,于2022年按收入计,容大合众为中国专门打印机市场第九大企业,市场份额为1.8%,为福建省第二大专门打印机供应商。

尽管为中国打印机市场老九,但容大合众难掩业绩逐年下滑。2022年至2024年前九个月(以下简称:报告期内),公司营收分别约为3.93亿元(单位:人民币,下同)、3.49亿元、2.53亿元,2023年同比增长率为-11.32%;同期,期内利润分别约为3744.7万元、2760.3万元、2243.5万元,2023年同比增长率为-26.29%。

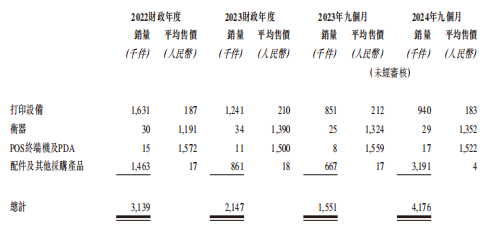

从产品品类来看,公司销售的产品分为打印设备、衡器、POS终端机及PDA以及打印机机芯及控制板等其他配件产品。

其中打印设备为公司最主要的营收来源。报告期内,公司向客户提供各式热敏专门打印机,包括单据打印机、条码标签打印机及面板打印机。该业务为公司带来营收分别为3.04亿元、2.61亿元及1.72亿元,营收占比分别为77.4%、74.9%及68.1%。

智通财经APP注意到,主要产品营收下降,源于销量的波动下滑。期内,打印机大的销量分别为163.1万件、124.1万件及94.0万件,同期平均售价呈现波动,分别为187元、210元及183元。此外,虽然产品单价渐涨,但是毛利率却并不随之增加。报告期内,打印设备的毛利率依次为22.2%、22.6%、21.3%,可见主力产品的竞争力有下滑态势。

事实上,除了来自衡器的收入占比有所提高,其余3类产品均有所下滑。对此,容大合众称,来自打印设备销售的收益的下滑,主要是由于公司向客户C(为五大客户之一)的销售较2022财政年度减少3350万,客户C历来每相隔四至五年会批量订购打印设备。与此同时,POS终端机及PDA与配件及其他采购产品的收入下滑主要受到境外客户销售下滑的影响。

目前,公司国内外市场营收占比已经接近于五比五。以2023年为例,公司在中国市场的营收占比为54.5%,剩余超四成营收均来自海外市场。公司表示,未来,公司产品对海外市场的出口将继续占收益的很大部分。

但较高的海外销售占比,却也让公司面临着较大的风险及不确定性。公司表示其出口产品的销售可能受到公司无法控制的全球贸易政策及贸易保护主义的不利变化所影响,例如施加制裁、贸易壁垒及抵制。一旦欧洲、美国等主要市场引入该等措施,公司的销售额及财务表现可能因此受到负面影响。上述产品营收的下滑,也证明其境外客户经营的不稳定性。

资产负债率高达84% 分红金额超过净利润

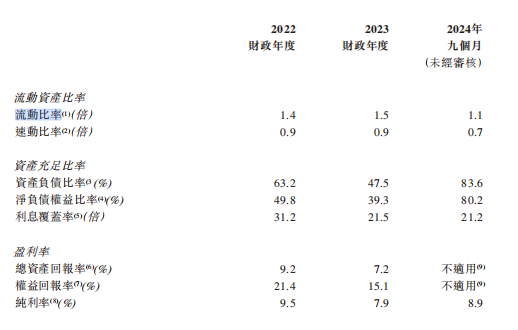

值得一提的是,期内容大合众的流动比率为1.4倍、1.5倍及1.1倍;速动比率依次为0.9倍、0.9倍及0.7倍;资产负债率为63.2%、47.5%及83.6%。从容大合众的速动比率始终低于1,资产负债率飙升至近84%,以及经营活动所得现金流量净额的状况可知,容大合众的现金流情况并不乐观。

截至2024年9月30日,容大合众持有的现金及现金等价物为483万元,公司的银行借款已然过亿。作为这样大体量的一个公司来说,容大合众的现金及现金等价物处于非常紧张状态,甚至可能有断裂的危险。

不过,这似乎并不影响容大合众的大手笔派息。期内,公司已向股东宣派股息500万元、3500万元及3150万元,占当期利润的13.3%、126.8%及71.2%。值得关注的是,2023财年的派息已超过当年净利润的2760.3万。

目前,容大合众是一家家族企业。资料显示,创始人两兄弟中,哥哥许开明为公司执行董事、董事会主席、总裁兼总经理;弟弟许开河为公司执行董事及高级副总裁。 因此,容大合众93.05%的股权直接及间接由两兄弟持有,两人通过厦门容信投资有限公司(前称厦门容信管理咨询有限公司)、厦门高立合众投资合伙企业(有限合伙)(前称厦门高立合众咨询管理合伙企业(有限合伙))等公司间接持股再加上直接持股比例,共同拥有容大合众。上述分红也绝大多数流进了两者手中。

行业需求向好 市场竞争格局分散

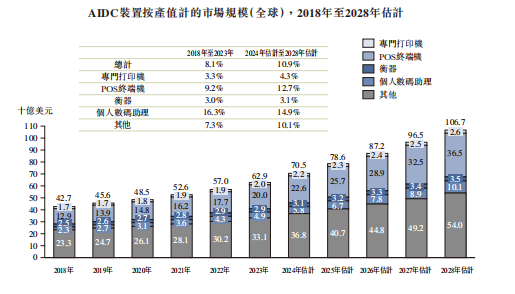

从行业发展来看,随着无现金支付系统的日益普及和人工智能及机器学习的进步,全球智能装置市场规模有望进一步发展,预计于2024年至2028年将按复合年增长率10.9%增长,于2028年将达至约1,067亿美元。

由于零售商希望精简营运和改善客户体验,故销售点(POS)系统及移动POS解决方案的应用越来越广泛,而这又增加了对专门打印机(包括单据打印机)的需求。专门打印机按产值计的市场规模由2018年的约17亿美元增至2023年的约20亿美元,复合年增长率为3.3%。打印技术的进步(如热敏和喷墨打印的发展)和在线订购交付的普及将是市场持续增长的动力。专门打印机按产值计的市场规模预计将于2028年达到约26亿美元,2024年至2028年的复合年增长率为4.3%。按产值计的中国AIDC装置总市场规模将于2024年至2028年按复合年增长率9.7%稳步增长。

AIDC装置的全球市场的竞争格局相对分散,中国作为亚太区的主要市场,于2023年占全球市场份额约16.6%,中国市场整体分散,有超过2500名业者。细分来看,中国专门打印机市场竞争相对激烈,中国专门打印机市场竞争相对激烈,十大业者按收益计占整个市场的28.0%。于2023年,尽管公司排行国内第九,但仅占中国整体专门打印机市场份额的1.8%。

综合来看,虽然AIDC装置市场广阔,但主力产品竞争力下滑,流动性危机隐现,容大合众如何在扩大市场份额的同时,重拾业绩的增长这正是公司现正面临的问题。此外,面对波动下行的盈利,大额分红甚至超过当期净利的容大合众能收获港交所的青睐吗?