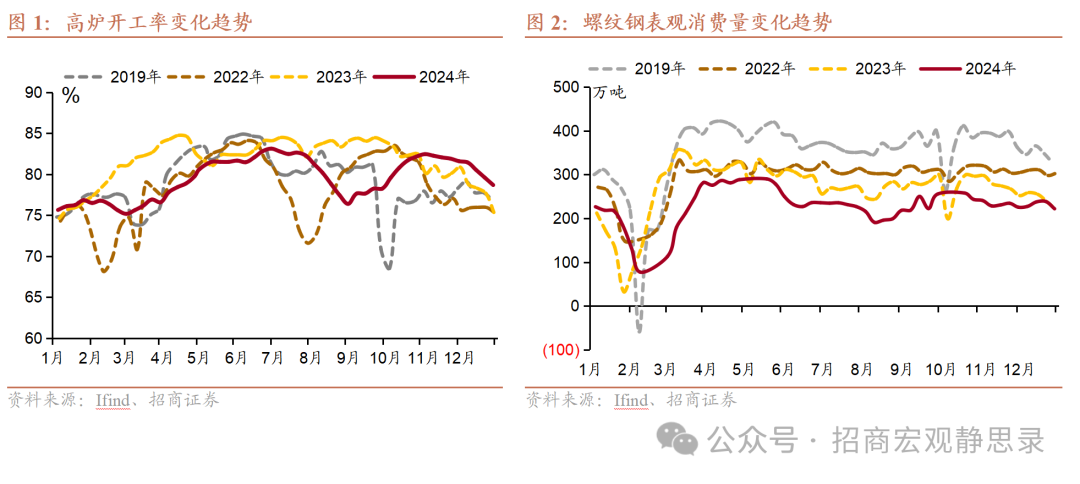

12月投资链高频数据走势与11月较为一致。开工率和产能利用率相对稳定,但水泥、沥青、钢铁等产量继续走弱。预计12月工业增加值增速水平可能延续放缓趋势。工业品价格维持较低水平,除水泥外,钢铁、沥青、玻璃、PVC、煤炭等价格继续下跌,表明投资端仍存在需求不足。房地产市场销售量已止跌回稳。12月以来高频数据显示商品房成交面积较11月进一步回升,周同比增速保持稳定增长。房地产销售形势的改善将有助于明年房地产后周期商品销售也维持较快增长。综合4季度以来的经济数据,当前逆周期调节的政策效果主要体现为结构性数据的改善,但宏观总量偏弱的格局尚未扭转,进而政策仍将持续发力。预测:预计12月工业增加值当月同比5.2%;社会消费品零售总额当月同比3.3%。12月固定资产投资累计同比3.2%,其中制造业投资同比9.0%,全口径基建投资同比9.3%,房地产开发投资同比-10.5%。12月出口同比增速为7.2%,进口同比增速为-1.5%。12月CPI同比0.2%,PPI同比-2.2%。11月一般公共预算收入累计同比0.5%,一般公共预算支出累计同比2.9%。

正文

12月投资链高频数据走势与11月较为一致。供给侧,开工率和产能利用率相对稳定,但水泥、沥青、钢铁等产量继续走弱。预计12月工业增加值增速水平可能延续放缓趋势。需求侧,工业品价格维持较低水平,除水泥外,钢铁、沥青、玻璃、PVC、煤炭等价格继续下跌,表明需求不足的情况仍然存在。房地产市场销售量已止跌回稳。12月以来高频数据显示商品房成交面积较11月进一步回升,周同比增速保持稳定增长。房地产销售形势的改善将有助于明年房地产后周期商品销售也维持较快增长。

综合4季度以来的经济数据,当前逆周期调节的政策效果主要体现为结构性数据的改善,但尚未改变总量数据表现相对较弱的状态。因此,政策还需要进一步发力。预测:预计12月工业增加值当月同比5.2%;社会消费品零售总额当月同比3.3%。12月固定资产投资累计同比3.2%,其中制造业投资同比9.0%,全口径基建投资同比9.3%,房地产开发投资同比-10.5%。

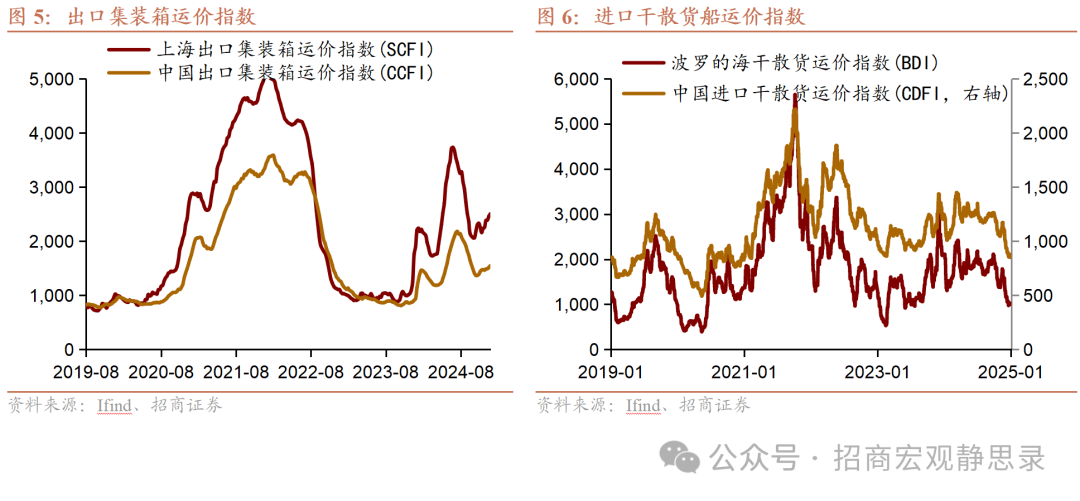

预计12月份出口同比增速为7.2%。11月出口在高基数下仍录得6.7%,抢出口效应带动下对美出口韧性较强。11月对美出口表现依然强势,“抢出口”或在一定程度支撑本月出口增速。数据显示,11月美国生产厂商采购量与当前产量之比创2017年3月以来新高,同时11月美国港口拥堵情况显著抬升,制造企业PMI自有库存大幅增加,表明美国厂商已在“抢进口”和提前囤货。展望12月份,抢出口带动下的出口增速或继续维持在景气区间,同时12月正值年末消费旺季,海外进口商继续抓紧备货。从高频数据来看,12月出口运价持续上行,港口吞吐量也处于近年同期的较高水平。预计12月份进口同比增速为-1.5%。12月制造业PMI在荣枯线以上有所回落,但生产指数仍处于近年同期偏高水平,进口指数大幅回升,采购量指数在荣枯线以上进一步上行,表明近期制造业生产扩张、原料采购的意愿仍然强烈,预期会继续带动部分大宗商品进口投入需求,比如原油、铜金属类。此外,国内进货商很可能在新一轮半导体制裁措施生效前加快强进口备货力度,进而带动相关机电产品进口增速提高。12月前20日韩国对中国出口和进口增速均较上月明显上行,也从侧面反映了这一特征。

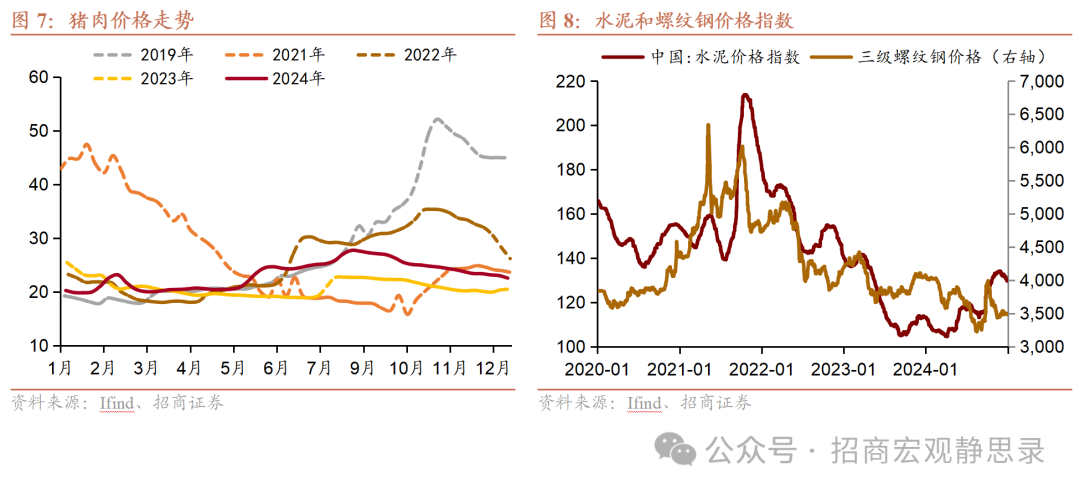

预计12月CPI同比0.2%。预计12月CPI仍延续承压态势,同比变化幅度或与上月持平。食品项的贡献将进一步走弱,12月猪肉批发价格进一步回落,并继续带动猪肉价格同比增速下行。与11月相比,蔬菜、水果价格均有所企稳,但随着去年同期基数上升,同比增速仍有较为明显的回落。非食品项有望提供一定的支撑,尤其是12月国内汽油价格及其同比增速均较上月有明显反弹。此外,12月服务业PMI大幅向上修复,预计服务价格也将整体维持韧性。预计12月PPI同比-2.2%。随着系列存量政策和增量政策协同发力,PPI同比降幅将继续收窄。第一,12月制造业PMI维持在荣枯线以上,30城商品房销售面积增速维持在0%以上表明当前地产周期进入企稳回升阶段、地产投资进一步下行的概率较小,叠加年末保交楼施工进度加快,有望拉动中上游工业品价格同比增速延续上行。第二,进入12月,双十二、元旦、春节提前备货等均有望提振下游需求,进而对相关消费行业PPI形成一定拉动。第三,12月国内汽油价格、国际原油价格均有企稳,同比增速因去年同期基数下降而明显回升,PPI中占比权重较高的石油相关行业将成为PPI增速回升的核心贡献。

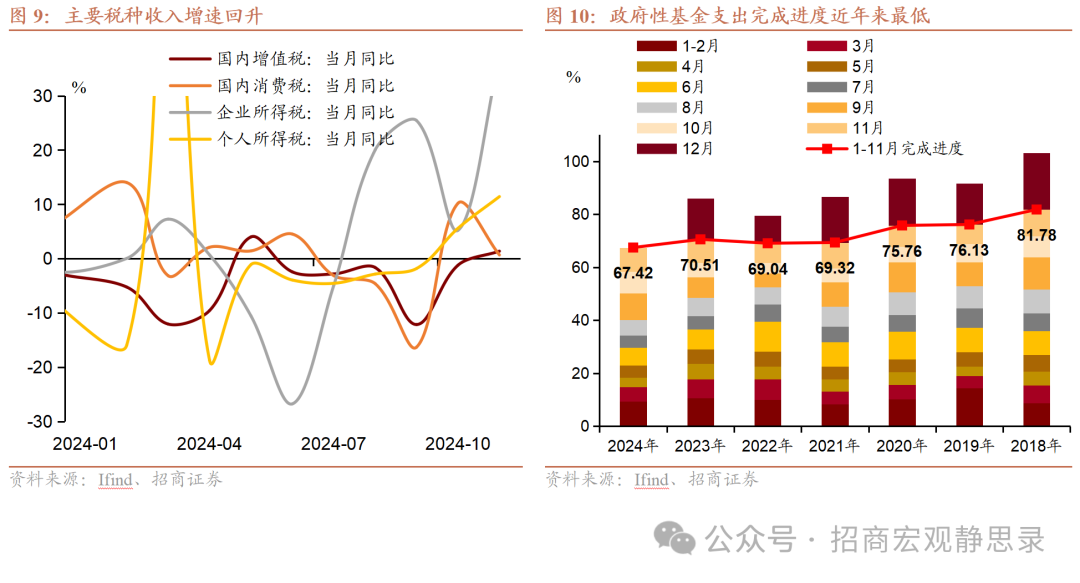

预计12月一般公共预算收入累计同比0.5%。全年来看,一般公共预算收入的预算完成度或将明显高于2022年,但不及2023年的水平。今年与2022年的核心差异在于2022年四季度的经济景气度较为低迷,而今年四季度的经济景气度则呈现明显修复态势,这一差异也将集中体现在年末最后一月的税收收入表现当中。此外,10-11月数据表明地方政府盘活存量资产、充实非税收入的行动仍在持续。在税收收入和非税收入的共同支撑下,12月一般公共预算收入增速有望维持在较高水平。预计12月一般公共预算支出累计同比2.9%。12月是财政赶进度支出的最后一个窗口期。由于年内新增国债额度已提前发行完毕,在财政收入进一步改善的背景下,支出端的资金约束预计已有明显放缓,进而财政支出将继续维持积极态势,对基本面的支撑也将进一步增强。

政府性基金方面,支出增速或有小幅改善,但实物工作量的落实仍需等待2025年一季度。12月基建、建筑相关高频指标均呈现季节性回落态势。12月土木工程建筑业PMI高于荣枯线,但主要源于新订单指数大幅上升的拉动,经营人员、中间投入指数均处于低位。由于政府性基金收入的改善仍不及预期,在全年经济增速目标基本达成的背景下,进一步推动支出、增大实际收支差额的必要性有所下降。新增专项债的结余资金大概率在明年一季度与2025年预算安排相结合,加快项目落实进度、实现财政的靠前发力。

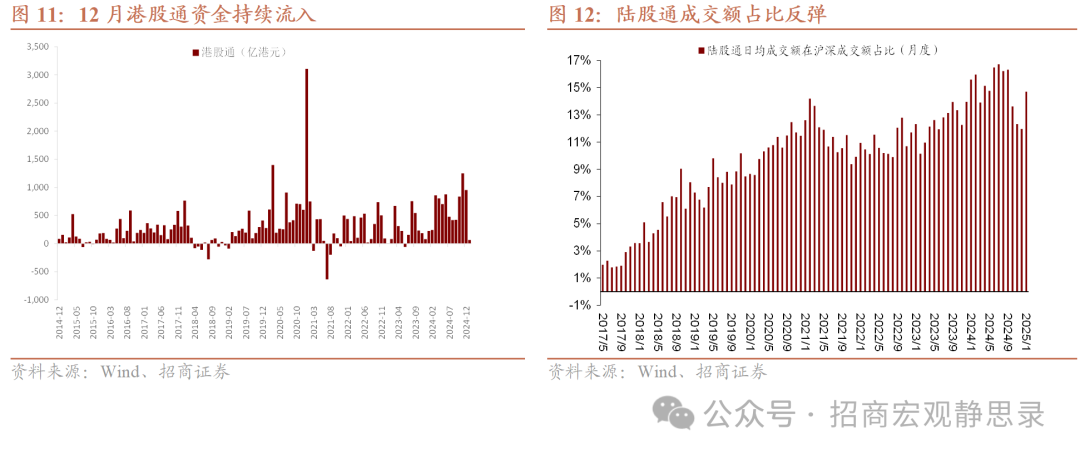

11月,我国股市资金流入、债市资金流出的趋势仍在持续。在我国经济基本面改善向好、出口订单稳健增长和更多实物工作量加快形成的背景下,四季度我国制造业PMI持续站回荣枯线上,估值优势和预期改善吸引港股通持续资金流入。外部压力方面,11月美元指数走强、美债收益率飙升,被动配置型外资调整和汇率波动影响下,债市资金流出。12月,美联储降息预期调整和美元指数走强加重外部压力。25年,全球经济增长预计保持稳定、美国经济基本面维持韧性,但新任特朗普政府经济政策显著加大了抗通胀进程的不确定性,海外市场对于美联储降息预期出现调整、偏向谨慎偏鹰立场,美元指数走强至108以上,美债10年期收益率升至4.5%以上。考虑到外部压力和前景不确定性,预计港股通维持流入、但幅度边际放缓,债市资金小幅流出。

政策效果存在不确定性;海外经济走势和货币政策存在不确定性。

本文来源于微信公众号“招商宏观静思录”,作者为招商宏观张静静团队;智通财经编辑:文文。