在社交场合啤酒热度不断,但在二级市场似乎并不尽然。

近年来,伴随“早C 晚A” 这一流行生活模式的风靡,诸如夜间音乐节、烧烤摊、露营地、小酒馆、街边路旁等地,皆成为年轻人寻觅快乐、宣泄情感的热门场所。借助啤酒舒缓情绪已然成为一种风尚,而诸如此类与情绪相关的消费诉求正持续拓宽啤酒消费的边界。

然而,对照啤酒股的股价和估值来看,啤酒股在二级市场却不“风靡”。

12月13日,港股啤酒板块大幅走低,盘中一度跌近5%,截止收盘该板块下跌4.09%,跌幅靠前,收于672点。拉长时间线来看,今年10月初啤酒板块达到短期高点915.062点之后,便直转向下,一路下行,截至目前该板块51交易日累跌超25%,市盈率TTM为14.97倍,处于明显低位。

(行情来源:富途)

那么,啤酒板块缘何会出现如此反差的局面?

市场饱和,盈利改善全靠高端啤酒拉?

透过行业数据来看,受市场饱和和消费结构的变化影响,中国啤酒产量持续下滑。

2014年,中国啤酒产量达到近十年顶峰,约为4936万千升。随着市场饱和和消费结构变化,2019年中国啤酒产量已跌至3765万千升。2020年受疫情影响,消费场景进一步减少,尤其是餐饮和娱乐场所的关闭,对啤酒消费产生了较大影响,同年中国啤酒产量跌至谷底,产量下滑至3,411万千升。

产量的持续下滑,折射的另一方面则是市场需求的疲弱。

据勤策消费数据披露,2024年,啤酒行业整体需求承压,餐饮消费和天气因素对啤酒消费产生了较大影响。2024年1-10月,中国啤酒产量累计达2536万千升,同比下降6.1%。同时,行业呈现明显的季节分化特征,6月、7月为2024年啤酒产量最高点,啤酒产量达358.6万千升,这与即饮消费场景不无关系,即第二、三季度由于气温较高,为传统消费旺季,而气温较低的第一、四季度则为淡季。

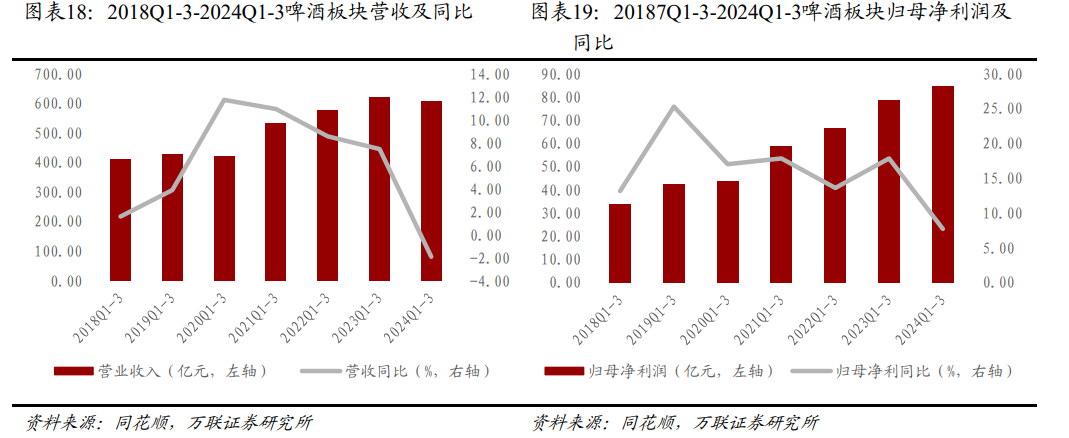

然而,即便二、三季度是传统旺季,但从行业前三季度的业绩表现来看,啤酒行业并不如想象中的那么乐观。

根据万联证券统计显示,2024前三季度,啤酒板块营收合计608.24亿元,同比减少1.91%,增速较去年同期下降9.37pcts;归母净利润合计84.81亿元,同比增长7.73%,增速较去年同期下降10.15pcts。

(数据来源:万联证券)

不过,亦有令人欣喜的是讯息,即行业盈利能力逐步回暖。根据相关研报披露,2024年前三季度,啤酒板块盈利能力持续向好,毛利率、净利率分别为44.52%、16.79%,同比+1.68pcts、+1.39pcts。

上述数据的表现,无疑也透露了啤酒行业当下的经营现状——营收的下滑,饱和的市场难以开发更多的需求增量,盈利能力的改善则意味着行业高端化有所成效,但利润增速放缓恐怕也反应出一定的增长压力。

在当前健康消费理念广泛流行的大背景下,多数消费者着力追寻少量且适度的啤酒饮用模式,啤酒消费已然从往昔单纯的 “开怀畅饮” 过渡至如今更为注重品质与适量的 “精致品味” 阶段,即从 “您要喝好” 逐步迈入“您喝好点”的新时期。

具体到各家品牌的高端化进展,上半年,华润啤酒中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量较去年同期实现了个位数增长,高档及以上啤酒销量同比增长超过10%;青岛啤酒主品牌销量为261万千升,中高端以上产品实现销量189.6万千升,带动公司千升酒营业收入同比增长1%,但对比去年同期数据均有不同程度下滑。

另外,由于燕京啤酒和珠江啤酒高端化进程较晚,高增长主要受到去年同期低基数效应的影响。2024半年报显示,燕京啤酒中高档产品实现营业收入约50.64亿元,同比增长10.6%,占主营业务收入的68.54%;珠江啤酒也不遑多让,上半年高档产品营收20.4亿元,同比增长17.19%,占主营业务收入的70.95%。

可以看到,在行业需求持续疲软、行业增速放缓等压力影响下,相关啤酒股2024年里业绩和估值承压明显显然也是意料之中的事。

高端化趋势持续,低估值龙头迎布局机会?

正所谓“没有一个冬天可以逾越”,诚然目前的啤酒行业苦“存量竞争时代”已久,但向高端化迈进仍是一个关键突破口。

当下,啤酒行业已然迈入高端化进程的下半场,头部酒类企业纷纷踏入运营体系的深度打磨与完善阶段,持续深入挖掘产品质量, 全力推动样板单品进阶为百万吨级别的爆款大单品,以此达成高端产品的全国性布局与推广。

展望未来五年,啤酒市场的价格带格局将发生显著变化,8 - 10 元价格带的中档酒将逐步取代现有的 6 元价格带,这一高端化发展趋势具有较高的确定性。预计 6 元价格带的市场规模有望从当前的 600 万吨左右拓展至约 850 万吨,而 10 元及以上价格带的销量也将从 600 万吨上下扩容至 800 万吨,不过其扩容速度相较于次高档产品会稍显迟缓。

(图片来源:勤策消费研究)

更进一步来看,未来行业将进入打磨运营、高端全国化阶段,低档占比进一步收缩,高端和次高档销量占比增加,行业净利率有望继续提升。

在这样的发展背景下,一些在高端化布局中占有先发优势的低估值龙头或将迎来布局机会。

其中,德邦证券指出,除重庆啤酒毛利率长期稳定在50%左右外,近3年主流啤酒企业单季度毛利率水平整体仍呈现同比提升的趋势,行业坚持高端化发展的方向并未改变。展望25年,预计在政策刺激下啤酒现饮消费场景有望加速恢复,行业高端化进场仍比较乐观,龙头公司有望重回量价齐升的增长轨道,啤酒弱基本面或得到改善。

此外,开源证券亦表示,年内啤酒受到天气影响,销量低于预期,往2025年展望,在低基数的背景下,随着经济回暖,餐饮大概率复苏,也会对啤酒销量产生催化,同时叠加行业结构升级仍在持续,可关注青岛啤酒(00168),华润啤酒(00291)等低估值龙头。

综合上述种种,智通财经APP认为,在政策刺激消费复苏的预期叠加餐饮场景修复的大背景下,啤酒仍是受益板块,或将迎来基本面和估值的双重改善。同时,虽然市场竞争较为激烈,行业集中度较高(2023年中国啤酒行业的CR6销量达到92.6%),但可以预见的是,通过行业洗牌,具有强大实力的企业将愈发凸显其市场价值,因此建议密切关注啤酒低估值龙头的复苏机遇。