TCE与IO双抗日渐成熟,众多出海交易点燃赛道热情

TCE:自免适应症打开新天花板,多项出海交易证明技术价值

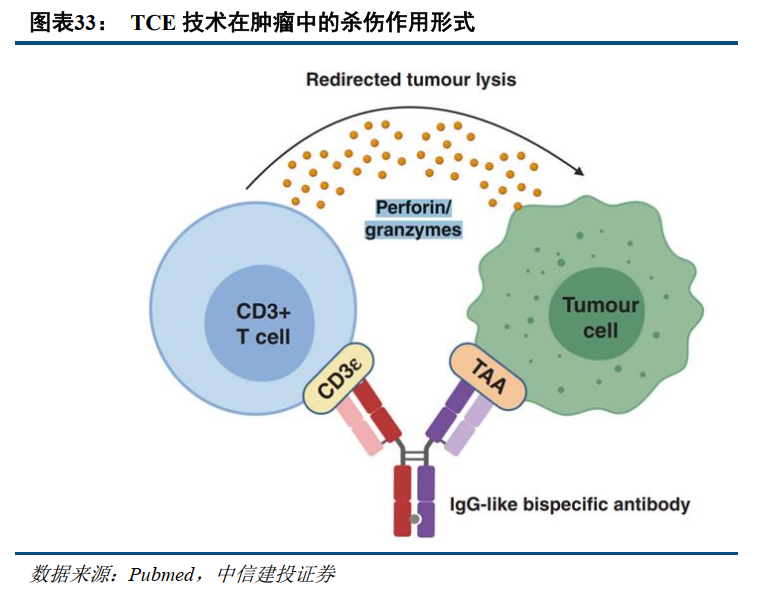

TCE类药物向自免适应症突破,技术特点有望为患者带来更多获益。T细胞衔接器(T cell engager, TCE)是一种能同时结合特定抗原和T细胞CD3抗原的双特异性抗体,可招募T细胞特异性杀伤疾病细胞,此前该技术在一些血液瘤中展现出良好的临床效果。CD3通过借助T细胞来进行杀伤靶细胞,并非传统TAA。CD3类药物多以多抗形式存在,主要以CD3搭配TAA的形式来进行设计。TAA端的设计目的在于帮助抗体靶向肿瘤组织,而CD3端能靶向T细胞,通过借助T细胞释放的杀伤物质(穿孔素/颗粒酶等)来进行细胞杀伤功能。

TCE技术是实现B细胞耗竭疗法的良好技术手段,可治疗B细胞相关自免疾病。细胞耗竭疗法(BCDT)即利用抗体药物靶向结合B细胞表面抗原(如CD20、CD19),通过抗体依赖细胞介导的细胞毒性作用或补体依赖的细胞毒性作用介导B细胞裂解,或者通过靶向B细胞存活需要的细胞因子,如B细胞激活因子( BAFF)诱导B细胞凋亡,以实现B细胞耗竭,从而治疗类似系统性红斑狼疮、IgA肾病、干燥综合征、多发性硬化症和类风湿性关节炎等疾病。

TCE平台海内外公司整体处于同一起跑线。尽管在血液瘤进度上有所落后,但是在大部分实体瘤以及自免适应症中,国内外公司整体处于同一起跑线。国内公司在TCE平台上有所布局,看好后续新靶点新适应症的陆续披露以及更多产品的海外出海机会。

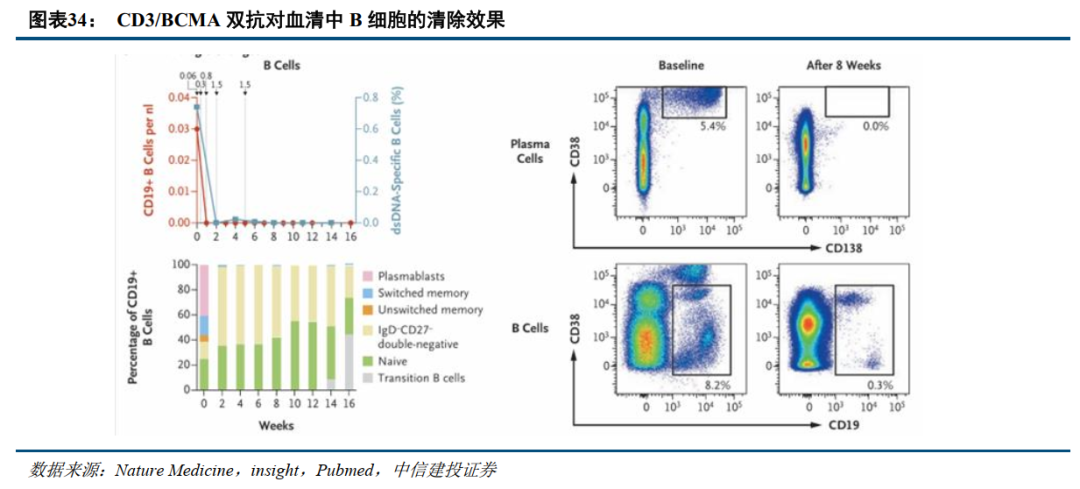

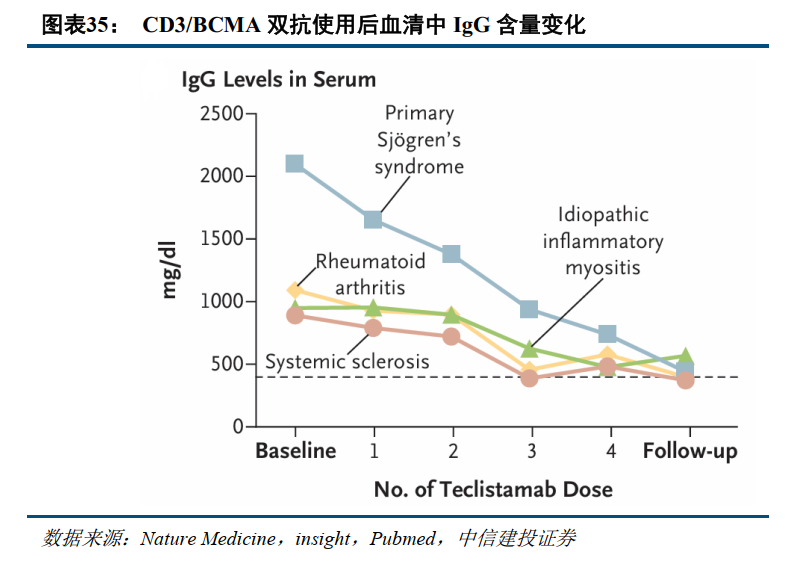

TCE技术近两年已有多款药物实现出海,主要因真实世界研究中展现良好数据。今年以来,多个TCE类多抗药物凭借自免适应症的潜力成功实现出海并达成高额交易,主要因TCE类技术已在真实世界研究中展现初步优异疗效。如CD3/BCMA双抗在5名自免适应症中展现良好的B细胞清除以及抗体降低效果:在一项研究中,5名自免疾病患者在接受Teclistamab治疗后,不仅浆细胞得到清除,同时CD19+阳性B细胞也得到清除,凸显CD3/BCMA在自免适应症上的潜力。

展望未来,我们认为随着TCE技术的进一步成熟,且目前大部分TCE类药物均处在临床早期阶段,未来将有望出现更多TCE药物实现出海。靶点选择中,除CD19、CD20和BCMA外,CD138和GPRC5D等靶点也有望崭露头角。

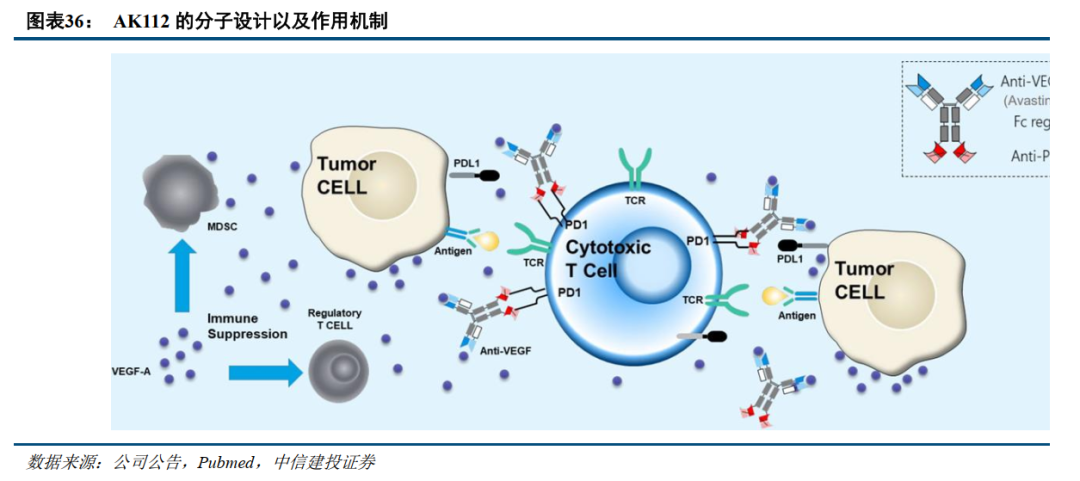

二代IO类双抗:康方生物AK112率先实现突破,点燃赛道热情在此前的WCLC大会上,康方生物公布AK112头对头K药的三期临床试验数据:在ITT人群中,依沃西组和帕博利珠单抗组的mPFS分别为11.14个月和5.82个月,PFS HR=0.51(P<0.00001),依沃西治疗组疾病进展/死亡风险降低达49%。作为二代IO的领军药物之一,康方生物的AK112可在给药后同时发挥PD-1端和VEGF端的靶向作用,起到协同作用效果,通过PD-1的肿瘤端定向作用来实现更多的药物分布,从而有望在提高疗效的同时降低副作用。

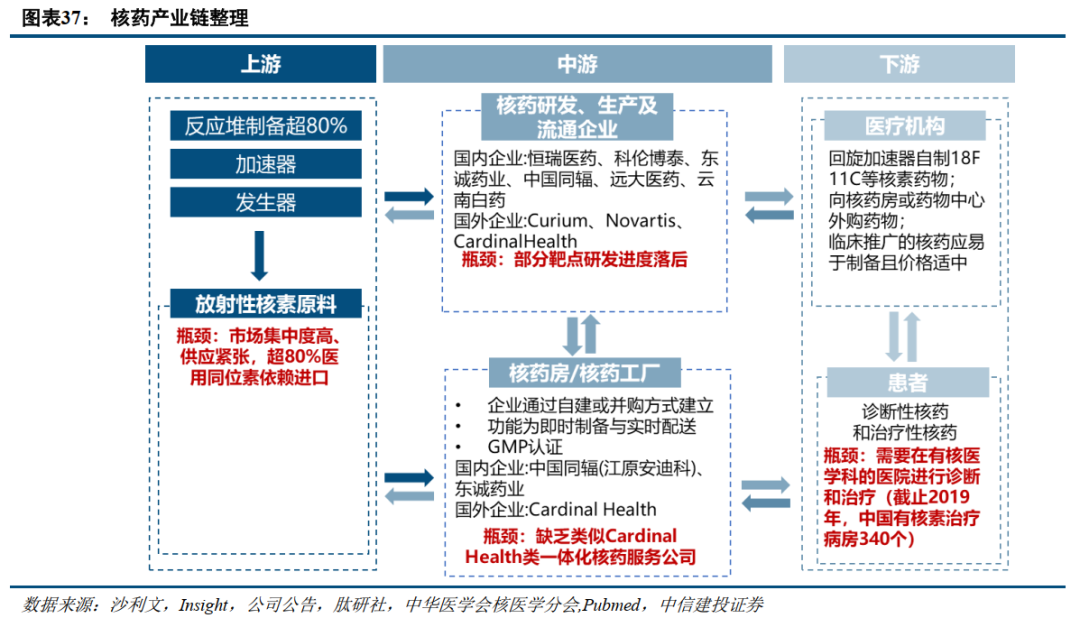

核药:RLT疗法开启赛道新篇章,长期发展值得关注核药,又名放射性药物,是指含有放射性核素、用于医学诊断和治疗的一类特殊药物。放射性药物可以是放射性核素无机化合物,如201TlCl等;也可以是由放射性核素和非放射性被标记物质两部分组成。核药产业链可以分为三部分:上游——通过反应堆等方式生产放射性同位素;中游——由放射性药物研发、生产及流通企业来生产放射性药物;下游——在医疗机构根据具体诊断方案来为患者进行诊断或治疗。

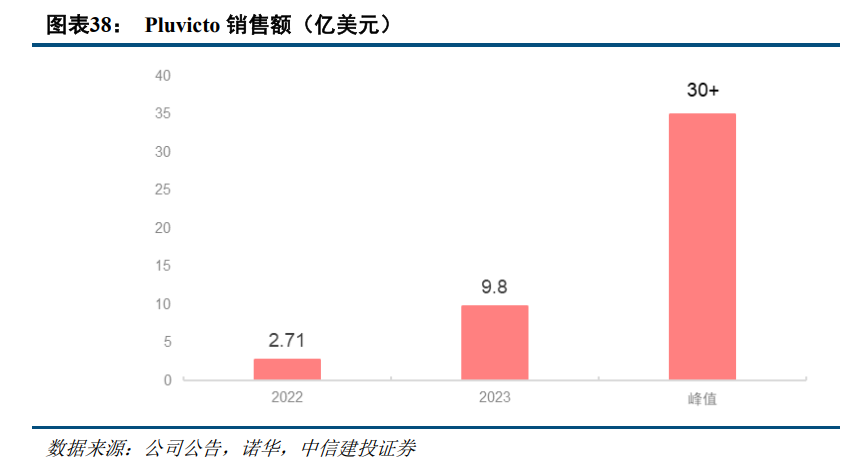

首个前列腺癌靶向配体核药Pluvicto已成重磅药物,峰值销售额有望超30亿美元。作为首个治疗PSMA阳性前列腺癌的靶向配体核药,Pluvicto于2022年3月经美国FDA批准上市。产品上市后实现快速放量,在2022年和2023年实现2.71亿美元和9.80亿美元的销售额,增长十分迅速。随着治疗性核药的地位逐步提升,2030年治疗性核药有望占据60%的核药市场份额。

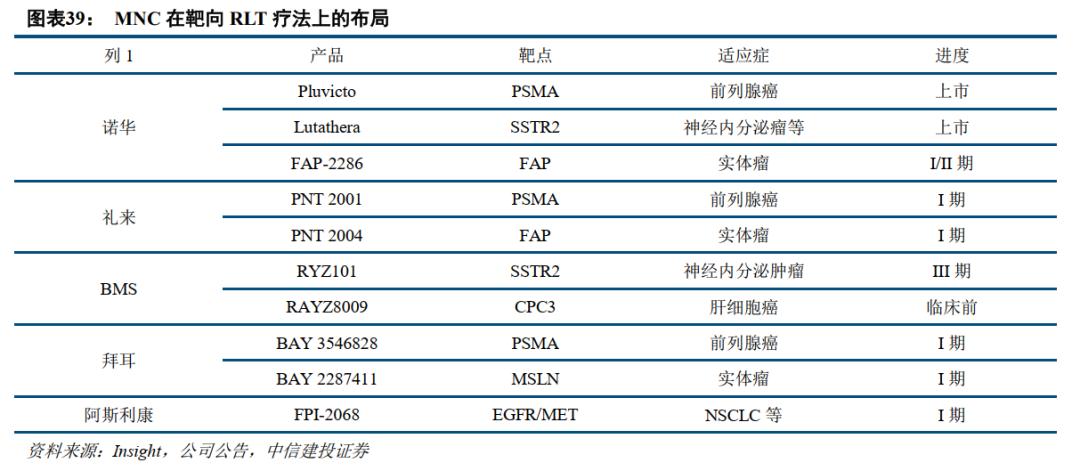

靶点逐步多样化,赛道未来可期。随着靶向核配体疗法的研发逐步深入,目前该赛道的药物的靶点已经从较多布局的PSMA、SSTR逐步扩展至MSLN和EGFR等靶点,涵盖的肿瘤也从前泪腺癌等少数癌症拓宽至结直肠癌、肺癌和妇科肿瘤等。随着后续早期产品的临床持续推进,靶向核配体药物未来发展可期,看好该领域未来发展。

核药赛道热度兴起,国内众多企业布局靶向RLT疗法。随着Pluvicto以及Lutathera的成功,国内公司先后布局靶向RLT疗法,展现赛道热度的兴起。随着配体技术的持续突破,目前靶向RLT疗法已经在部分肿瘤适应症上展现出色疗效,我们看好靶向RLT药物整体赛道后续发展,主要有三点原因。1:靶向RLT赛道已诞生重磅药物。2:靶向RLT药物可布局多个靶点,涵盖多个肿瘤。传统的治疗性核药主要针对甲状腺癌等几个癌症,但靶向RLT疗法涵盖PSMA、CA、EGFR、HER2等靶点,随着产品的临床持续推进,未来在多个肿瘤上的疗效可期。3:新核素值得期待。目前靶向RLT药物主要集中于镥-177,而α射线类核素如锕-225等具备潜在更佳疗效以及更好安全性的特点,未来临床中效果值得期待。

AI+器械:医学影像、IVD、机器人领域中AI应用持续深化

AI+影像设备:从筛查到诊断到治疗,应用领域不断拓展

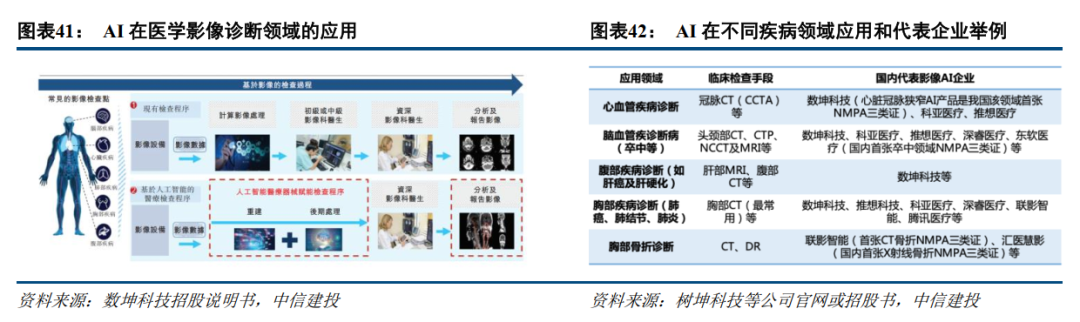

AI影像应用聚焦疾病筛查和诊断,同时正逐步向治疗领域延伸。近年来,AI在医学影像领域的应用发展迅速,目前主要集中于疾病的筛查和诊断,主要体现在提高医学影像的工作效率(如提高扫描效率)、图像重建、报告分析和解读等方面,同时智能治疗选择、治疗计划、术中导航和治疗术后评估等治疗领域潜力巨大。从适应症来看,AI在医学影像诊断的应用主要包括心血管疾病、脑血管疾病、腹部疾病、胸部疾病等领域。在放射治疗领域,放疗前,AI技术可以规范靶区的勾画,自动化分割图像,提高多模态图像融合的准确性,更准确地确定肿瘤的位置和边界;正式放疗过程中,放疗设备采用图像引导技术,对肿瘤及正常器官进行监控,根据器官位置的变化调整治疗位置,使照射野紧紧追随靶区。

截至2024年6月,国内已有92款AI医学影像辅助诊断软件获批NMPA三类医疗器械注册证,涵盖超声、CT、MR、DR等影像设备,涉及肺部、眼底、心脑血管、骨科、产科和儿童发育评估等产品,其中心脑血管疾病筛查产品数量最多,而肝部、乳腺等部位产品仍稀缺。

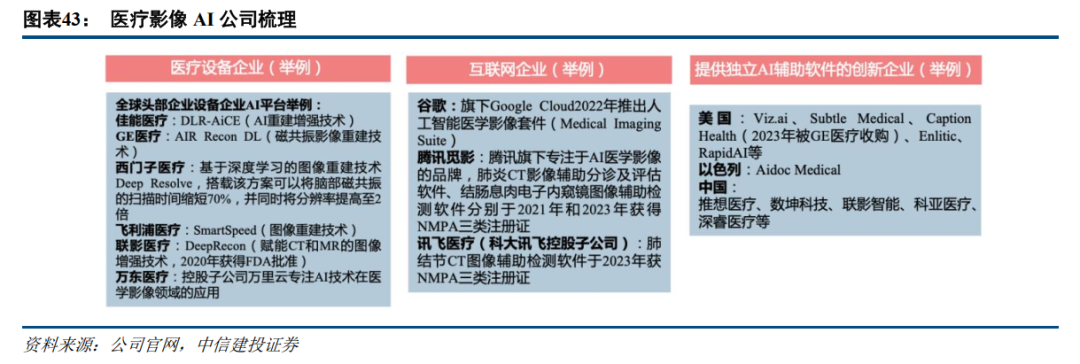

传统医疗设备企业通过布局AI巩固竞争优势,创新AI影像企业崭露头角。

AI医疗影像市场的参与者主要分为三类:1)医疗设备企业:国内外医疗影像设备龙头,凭借自身的数据、技术和资本等优势,通过软硬件结合的方式对医疗设备进行改造并引领全球AI医学影像技术创新升级趋势。2)互联网企业:国内外互联网企业积极布局AI医疗,具备资金和算法优势。3)提供独立的AI辅助软件和系统的创新企业:比如美国的Viz.ai和Subtle Medical探索推出Viz SDH、SubtlePET产品,用于脑卒中监测及机器图像质量的提升,以色列Aidoc Medical公司研发的BriefCase、HealthCCSng均获FDA上市批准,用于大血管闭塞和心脏成像。

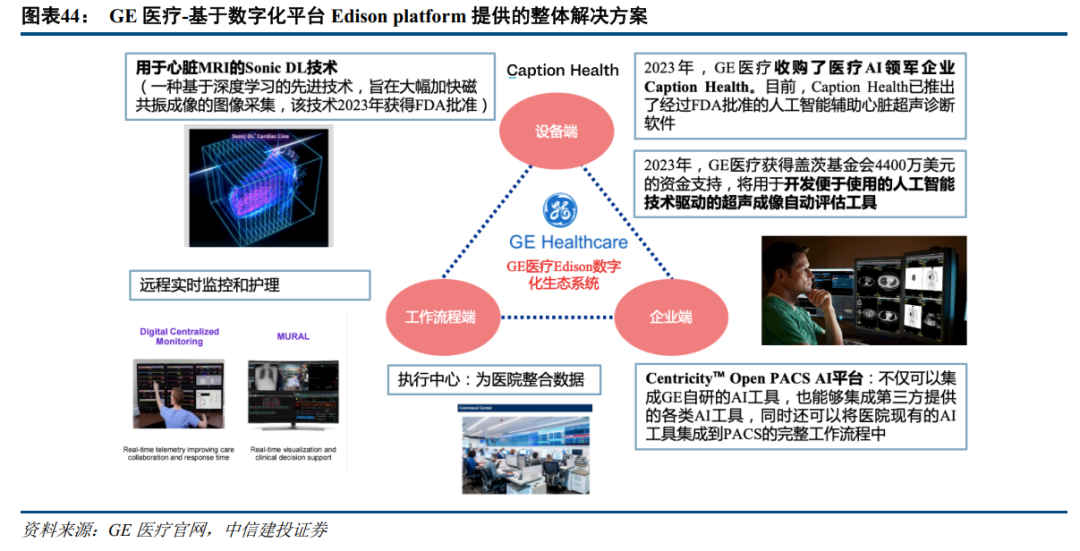

以GE为例:AI和数字化布局是头部医疗设备企业重点布局的方向。医学影像设备行业已经从单一的疾病诊断和治疗需求逐渐向精准医疗、患者管理、工作流程优化等多元化的需求发展,因此数字化和AI应用逐渐成为头部影像设备厂商的重点布局方向。以GE医疗为例,公司2018年推出Edison数字医疗智能平台,基于该平台陆续推出了许多智能化产品和解决方案;2023年,GE医疗收购了医疗AI领军企业Caption Health,后者是全球首个AI辅助诊断软件获得FDA批准上市的企业。此次收购不仅丰富了公司超声产品管线,也加速了公司在AI医疗领域的布局。

AI+IVD:AI在检验领域应用前景广阔,有望助力检验科的效率大幅提升

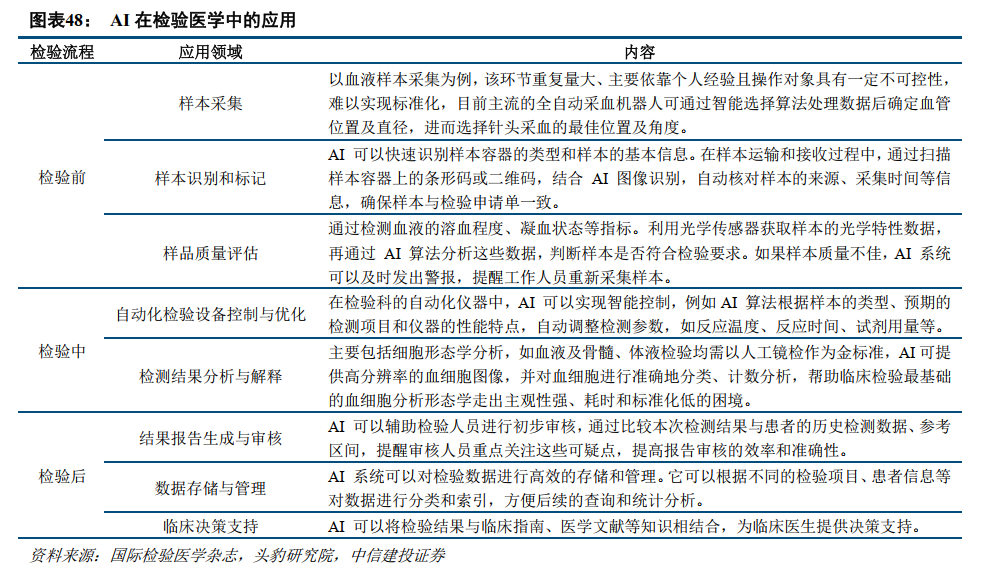

AI的应用可贯穿检验全流程,助力检验科降本增效。人工智能在检验医学领域的应用方向包括在样本处理环节、形态学检验、检验结果审核及检验报告解读等各方面。国内三级医院人力成本高,而样本的采集、归类,血尿便等细胞形态学分析等方面需要大量的人工操作。基层医院存在检验人才培养落后,检验技术人才缺口大等问题。AI赋能医学检验能有效提高检验科人员的效率。此外AI的图像识别特性和机器学习潜力在形态学分析中优势明显,能够弥补人类视觉捕捉不全及易于疲劳的缺点,减少肉眼遗漏的微小病变,并减少由于人为主观差异引起的漏诊,提高检测的准确性。

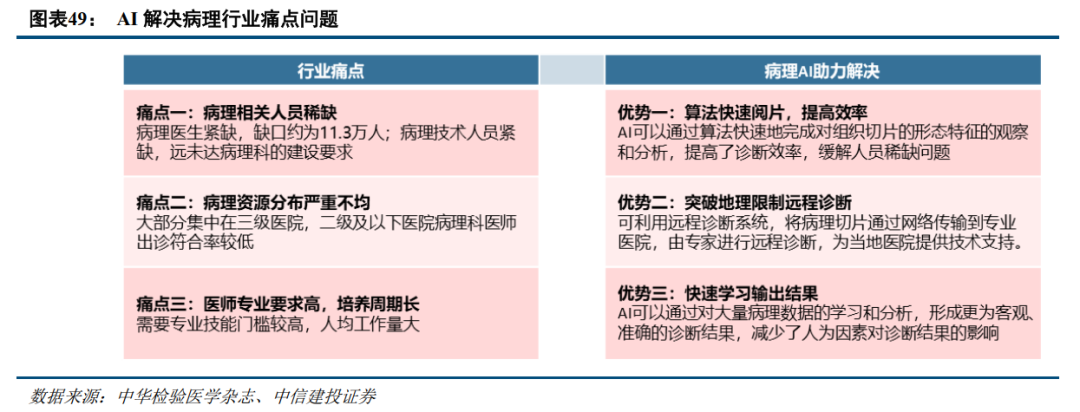

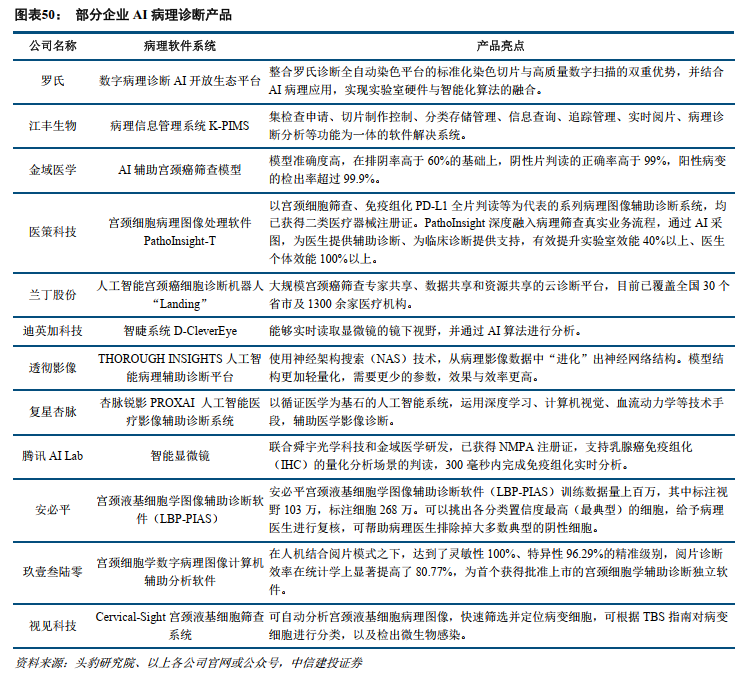

AI在病理领域应用发展迅速,各企业纷纷推出AI病理辅助诊断产品。病理诊断是肿瘤诊断的金标准,但目前病理诊断自动化程度较低,AI病理可通过人工智能算法,对数字化的病理切片进行诊断,有效弥补人工诊断率低、医生不足等问题。

上游的病理设备和试剂生产企业、第三方实验室以及互联网企业纷纷布局AI病理诊断领域。2023年3月,玖壹叁陆零医学获得我国病理AI领域首张三类医疗器械证,国内病理AI行业迎来里程碑式突破,标志着AI在宫颈细胞学领域的应用进入实质落地阶段。2023年7月,国家药监局器审中心(CMDE)发布了《病理图像人工智能分析软件性能评价审评要点》、《病理图像人工智能分析软件临床评价审评要点》两份病理AI软件审批要点文件,进一步推进市场规范化发展,明确病理AI辅助诊断软件应按三类医疗器械管理。未来想要在病理AI辅助诊断领域打开更大的市场,三类证成为准入门槛。目前迪安诊断的宫颈癌细胞病理处理软件也正在进行三类证注册中,预计近两年将有更多的AI病理诊断产品获批。

AI+机器人:AI为医疗机器人未来的发展应用带来丰富的想象空间

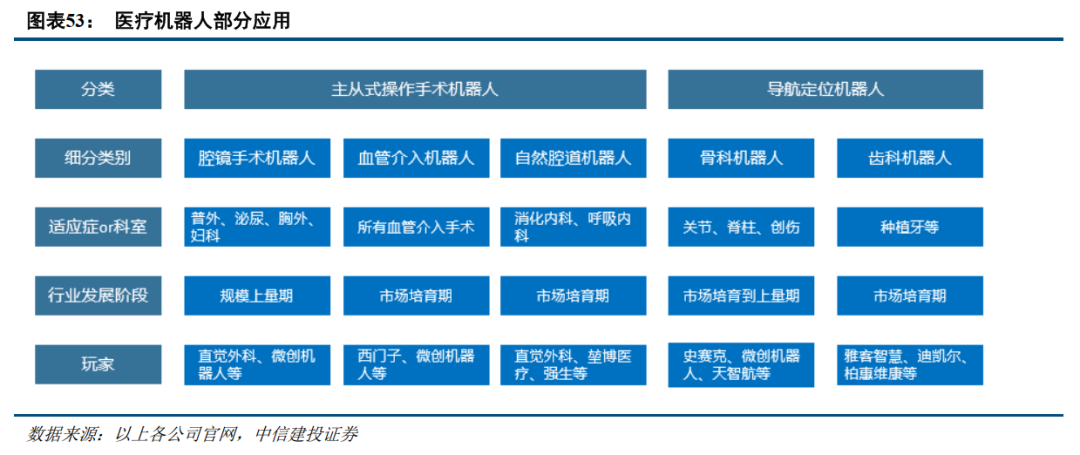

按照医疗机器人原理,大致分为主从式操作手术机器人、导航定位机器人。主从式操作手术机器人通常是医生控制台与进入患者体内的机器人手术平台分离,两者之间通过信号传导数据进行控制,完成特定的手术操作。导航定位机器人主要在手术中发挥导航与定位的功能,一般由机器人导引至精确的位置以完成关键且准确的手术操作。

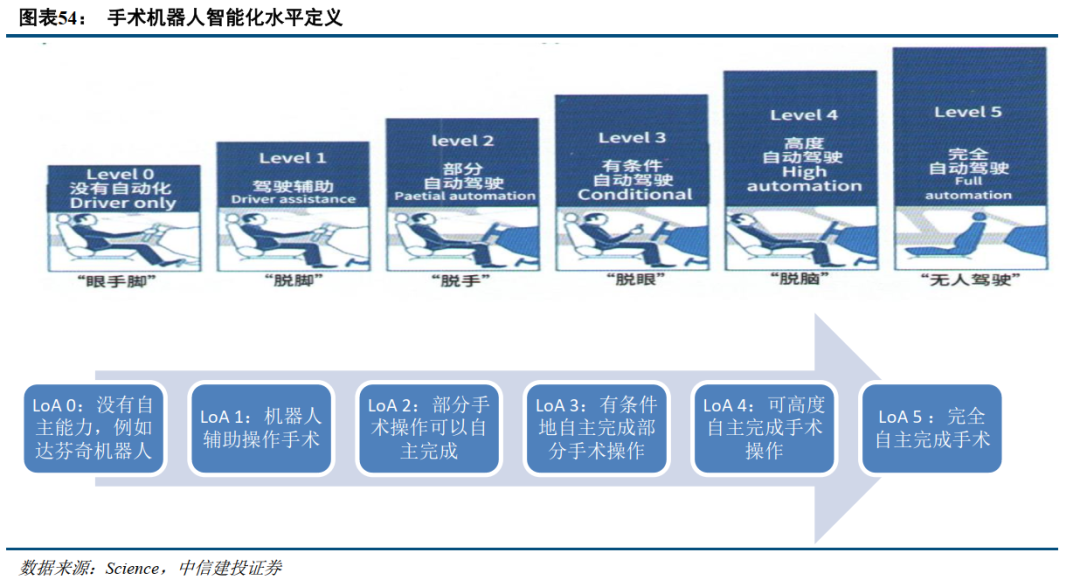

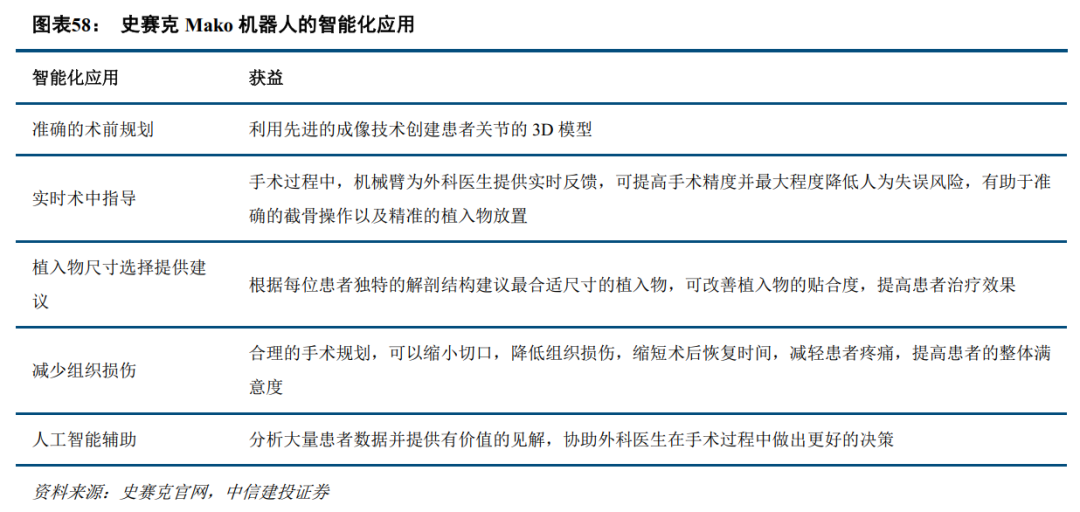

目前医疗机器人的智能化水平还处于比较早期的阶段,发展潜力大。人工智能在医疗机器人中应用的定义,主要指运用机器视觉、图像分析、导航、机器学习等手段,使医疗机器人实现自主诊断决策、远程手术、完成部分手术甚至整个手术过程。类似自动驾驶分为L0-L5等6个等级,医疗机器人按照其智能化程度分为LoA 0至LoA 5(Level of Autonomy)。目前来看,大部分主从式操作手术机器人处于LoA 0级,部分导航定位手术机器人处于LoA 1级,例如史赛克的Mako机器人可以自行执行截骨操作。

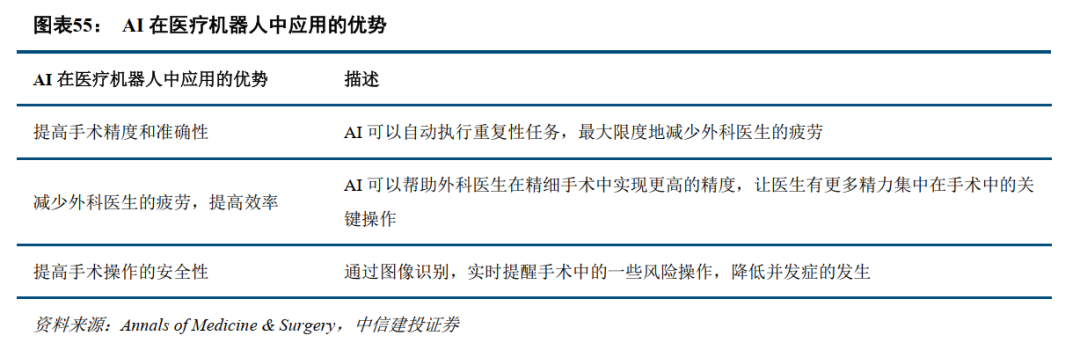

AI可以让手术机器人的操作精度更高、安全性更好,提高医生操作效率。目前AI在医疗机器人中的应用方向,一方面主要通过图像识别,实时分析手术图像,以便识别关键组织,例如血管、肿瘤组织等,可以预测出血风险,甚至指导手术器械进行准确的操作,帮助外科医生做出决策并做辅助。另一方面,AI可以通过深度学习,具备一定的手术规划能力,在骨科关节置换手术中可以得到应用。

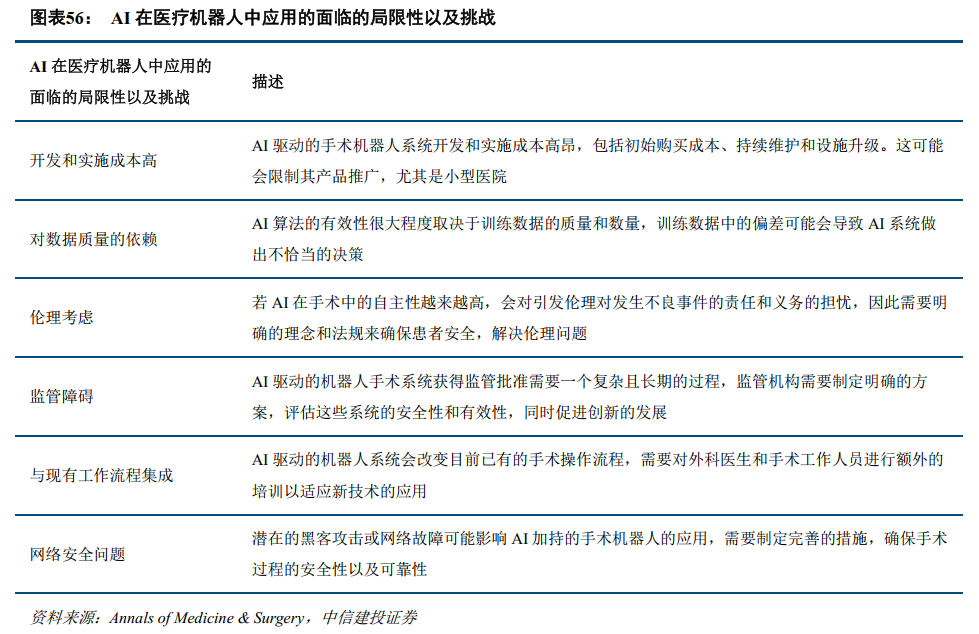

目前AI在手术机器人的应用还存在不少挑战以及局限性。例如目前AI的应用还处于比较早期的阶段,高质量的训练数据还比较缺乏,医学伦理对AI的考量还不完善,监管层对产品的准入经验不充足,需要医生适应新的手术流程,可能存在网络安全的问题,加上手术机器人在全球目前的发展也相对比较早期,因此AI在手术机器人中的应用,还需要一定时间的积累。

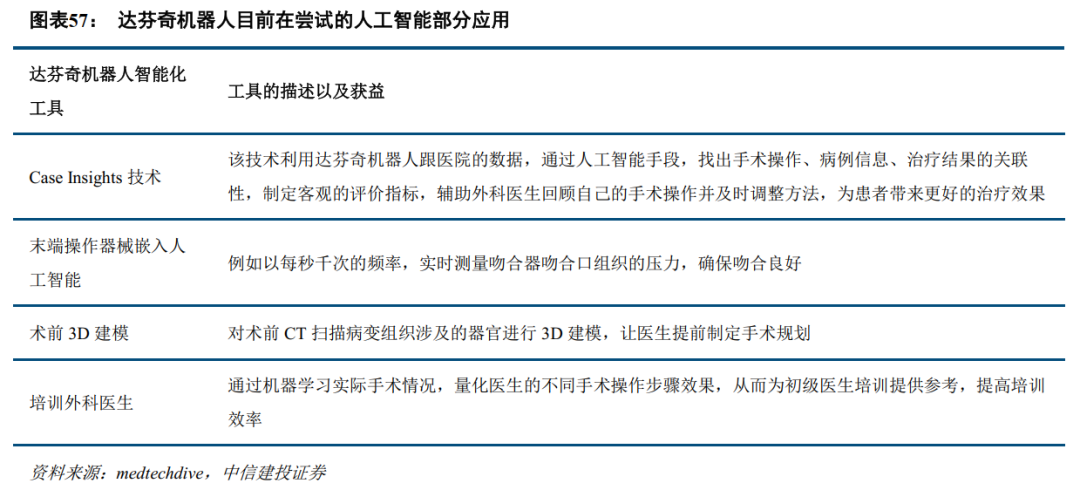

直觉外科腔镜手术机器人在AI的应用上已经开展了早期探索。腔镜机器人中,直觉外科的达芬奇机器人在全球处于垄断地位。早期的达芬奇机器人几乎没有智能化加持,机器人只是将外科医生的手部动作,传输到机械臂末端的操作器械。如果没有外科医生的输入,达芬奇机器人无法自主操作。随着达芬奇不停地迭代,人工智能在达芬奇设备中已经有了一些初步的应用。

史赛克Mako骨科机器人跟人工智能的结合较为丰富。Mako SmartRobotics将三个关键组件(基于3D CT的规划、AccuStop触觉技术和数据分析)组合到一个平台中,该平台可以为全膝关节置换、全髋关节置换和单髁膝关节置换患者带来更好的治疗效果。

脑机接口:多学科交叉的前沿技术,国内外研究进展加速

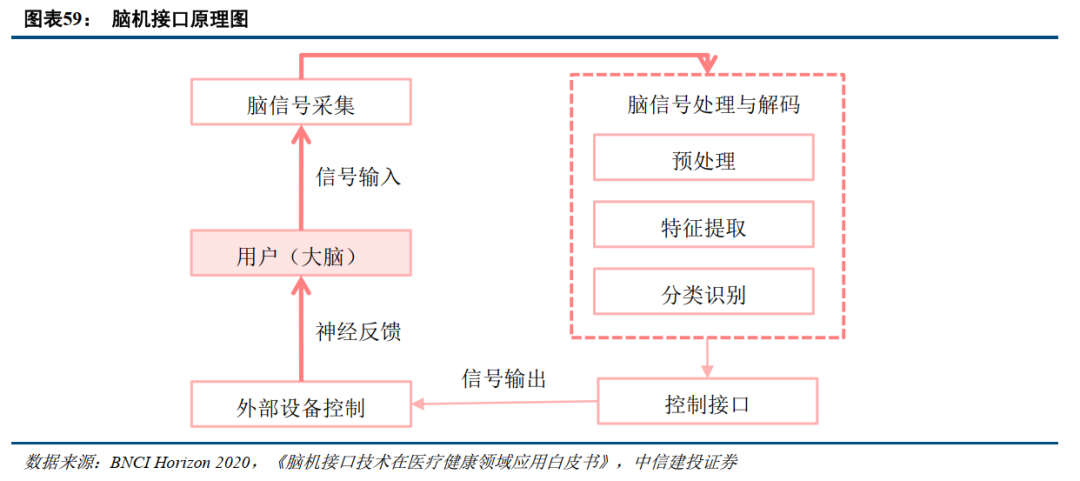

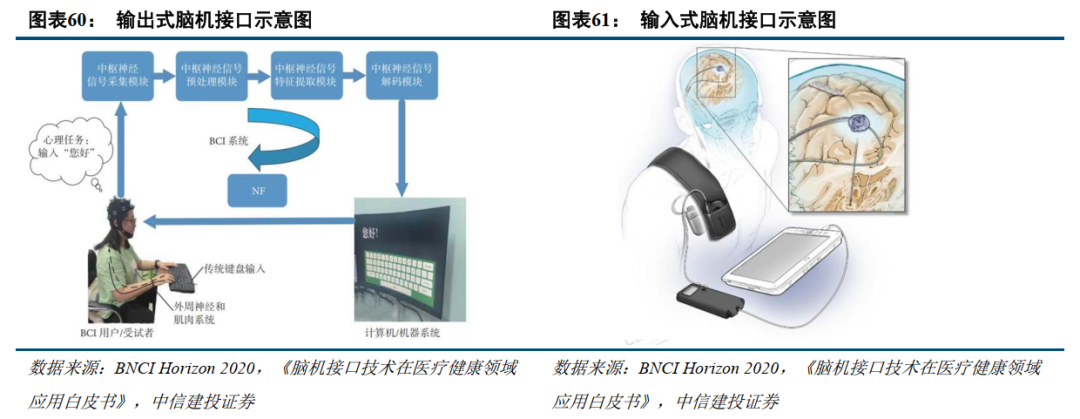

脑机接口技术通过采集大脑信号控制设备。脑机接口采集大脑信号,再对其进行预处理、特征提取、分类识别,然后生成执行信号从而控制外部设备,最后用户根据设备反馈信息继续操控调整设备。脑机接口的系统构成包括6部分:1)用户大脑;2)脑信号采集,采集方式包括头皮脑电(EEG)、皮层脑电(ECoG)、单个神经元记录(Spikes)等;3)脑信号处理与解码,根据神经信号规律提取特征,用模式识别技术或机器学习算法训练分类模型;4)控制接口,把逻辑控制信号转换为语义控制信号,并由语义控制信号转化为物理控制信号;5)机器人等外设,与脑机接口通信或可控制的外部设备,如计算机系统或机器系统;6)神经反馈,以视觉、听觉或触觉等方式可视化地反馈给用户,调整用户的心理活动,从而调节用户的脑信号,最终提升脑机交互的性能。

根据大脑和外部设备间信号传导方向的不同,脑机接口系统分为输出式脑机接口和输入式脑机接口。输出式脑机接口主要由大脑向外部设备输出通信或控制指令,并把结果通过视听觉等反馈形式提供给用户形成闭环以调节其脑活动信号,从而提升脑机交互的性能。Neuralink 2024年1月份公布的实验、清华大学与宣武医院的硬膜外电极临床研究、清华大学与天坛医院的无线微创脑机接口临床试验都属于输出式脑机接口。

输入式脑机接口由外部设备或机器绕过外周神经或肌肉系统直接向大脑输入电、磁、声和光等刺激或神经反馈,以调控中枢神经活动。包括深部脑刺激(deep brain stimulation,DBS)、经颅磁刺(transcranial magnetic stimulation,TMS)、经颅电刺激(transcranial electrical stimulation,TES)和经颅超声刺激(transcranial ultrasound stimulation,TUS)等。神经专科临床应用的DBS技术、翔宇医疗的智能下肢反馈康复训练系统、诚益通的经颅磁导航系统和脑部磁刺激治疗仪都属于输入式脑机接口。

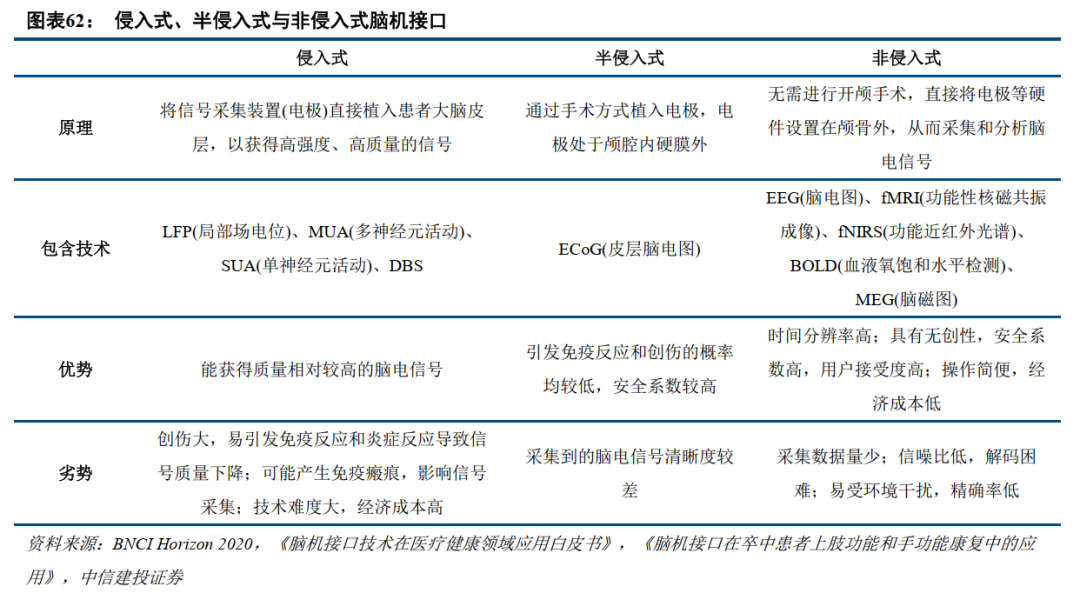

根据硬件接入方式的不同,脑机接口系统又可以分为侵入式、半侵入式和非侵入式脑机接口。侵入式脑机接口通过手术等方式将信号采集装置直接植入患者大脑皮层,以获得高强度、高质量的信号,但此种方式经济成本和安全风险均较高,极有可能引发免疫反应和脑胶质细胞结痂等炎症反应,从而导致信号质量下降。Neuralink 2024年1月份公布的实验、DBS技术属于侵入式脑机接口研究。

半侵入式脑机接口通过手术方式植入电极,但电极处于颅腔内硬膜外,半侵入式脑机接口相较于侵入式脑机接口,虽采集到的信号较弱,但免疫反应和炎症反应发生率均较低,安全系数较高。清华大学与宣武医院的硬膜外电极临床研究,清华大学与天坛医院的无线微创脑机接口临床试验都属于半侵入式脑机接口研究。

非侵入式脑机接口无需手术,是对人体创伤最小、采集方法最为简单的脑电信号采集方式,将信号采集电极置于头皮外部的非侵入式脑机接口,但电极与神经元距离较远,测得的信号噪声较大。非侵入式脑机接口主要用于诊疗康复领域,入耳式电子器件及智能假肢等均属于这一类。

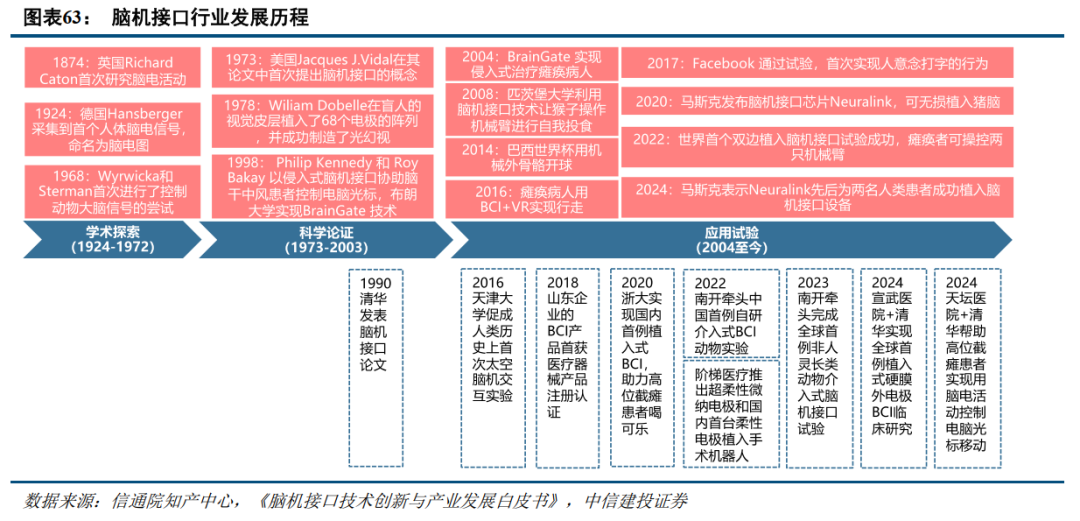

脑机接口作为多学科交叉的前沿技术,国内外研究进展加速。1874年,英国物理学家Richard Caton首次研究脑电活动。1973年,美国计算机科学家Jacques J.Vidal首次提出脑机接口概念,标志着脑机接口进入科学论证时期。当前,脑机接口研究已引发全球广泛关注:今年1月,马斯克表示第一位人类患者接受了脑机接口公司Neuralink的植入物;首都医科大学宣武医院联合清华大学团队宣布,全球首例植入式硬膜外电极脑机接口辅助治疗颈髓损伤引起的四肢截瘫患者行为能力取得突破性进展;2月,清华大学联合首都医科大学附属北京天坛医院团队,利用无线微创脑机接口技术,成功帮助高位截瘫患者实现用脑电活动控制电脑光标移动;8月,马斯克透露Neuralink已成功为第二名人类患者植入脑机接口设备,项目进展顺利,植入的设备运转良好。

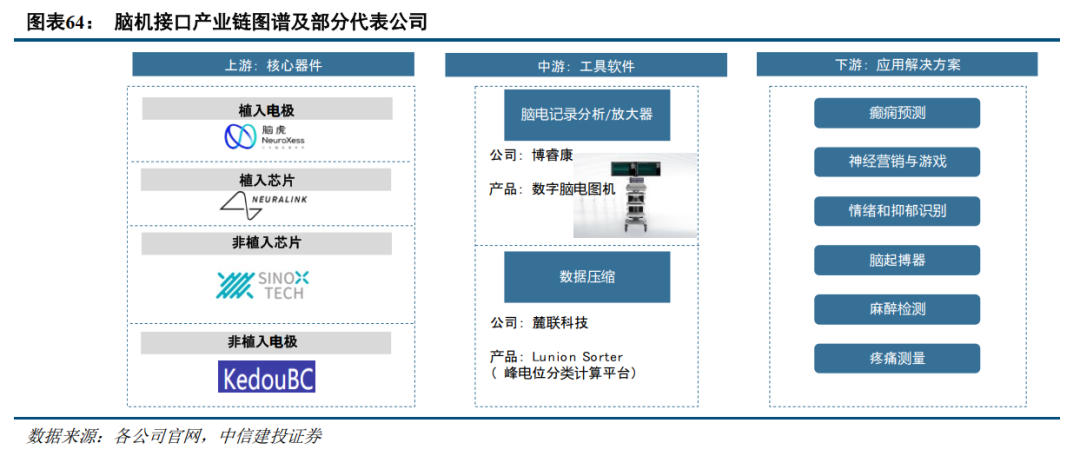

脑机接口产业链上游主要涉及核心器件,包括植入电极(脑虎科技等公司,下同)、植入芯片(Neuralink)、非植入芯片(芯动神州)、非植入电极(Biomed Products、科斗);中游主要涉及工具软件,包括脑电记录分析/放大器(Alpha Omega、博睿康),数据压缩(麓联科技);下游则是各类应用解决方案,覆盖癫痫预测(诺尔医疗)、神经营销和游戏(Emotiv)、情绪和抑郁识别(Brainify.AI)、脑起搏器(美敦力、品驰)、麻醉检测(易飞华通)等多个方案。

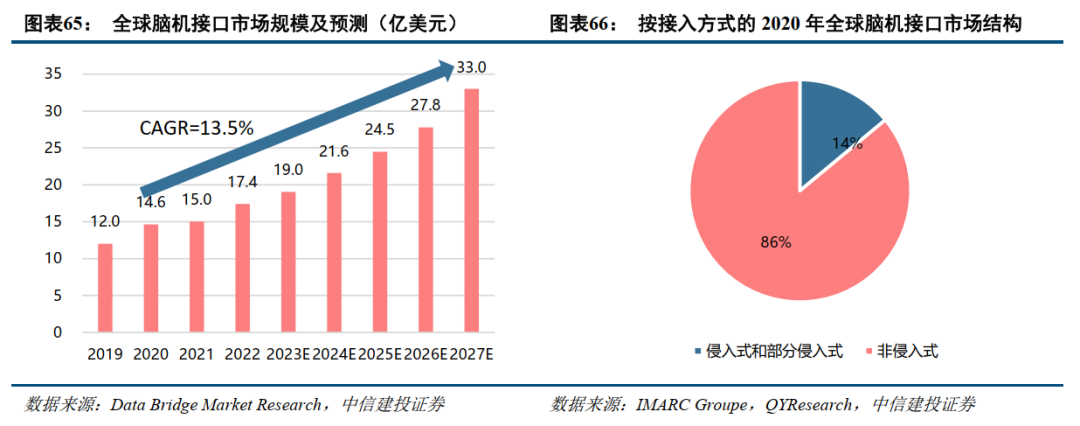

脑机接口市场规模增速快,预计2019-2027年复合增速达到13.5%。根据国际市场研究机构IMARC Groupe的数据,自2019年起,全球脑机接口市场规模逐年攀升,预计到2027年将达到33亿美元的规模,年复合增长率约13.5%。非侵入式脑机接口是研发重点方向,2020年市场份额占脑机接口市场规模的86%。鉴于技术和伦理安全等问题,当前的研究重心更多倾向于非侵入式脑机接口技术的开发与应用,广泛应用于脑疾病的早期筛查、诊疗及医疗保健。侵入式脑机接口技术主要应用于难治性脑部疾病的治疗康复,占比约为14%。

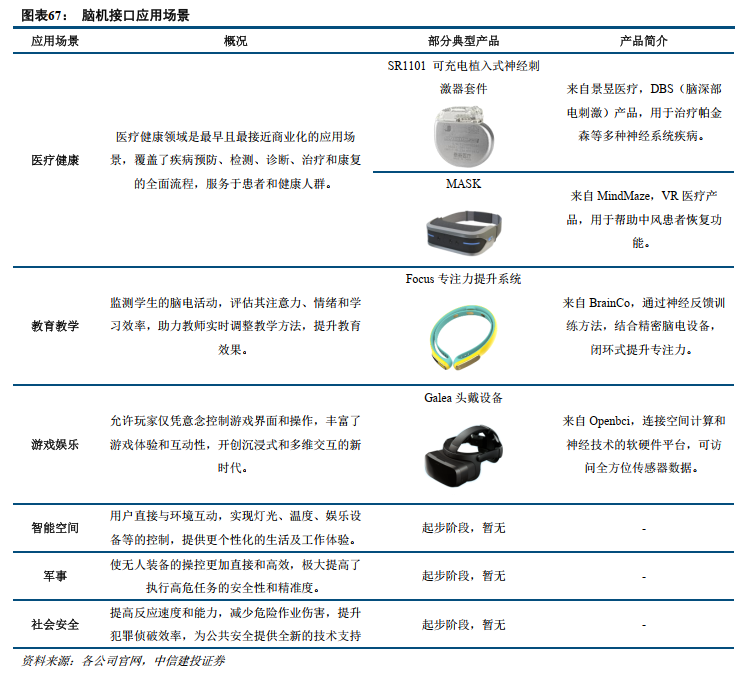

医疗和健康保健领域是当前脑机接口技术的主要应用场景。脑机接口技术在医疗健康、教育教学、游戏娱乐、智能空间、军事、社会安全等多个领域展现出其应用潜力,其中医疗健康领域是最早被应用并最接近实现商业化落地的细分领域。2020年脑机接口市场上,医疗领域应用占比达62%,其他领域占比38%。由于技术进步带来的高精度、便捷性、舒适性提高,生产革新导致产品价格下降,消费升级下个性化需求增长,教育娱乐等行业的创新需求,政策支持与公众接受度提高等多方面因素利好,非医疗领域应用的前景广阔。

脑机接口未来市场发展依靠技术、市场、政策三大驱动力。

1)技术驱动:过去十年间,中国在脑机接口领域的核心期刊论文发表和专利申请数量持续增长,显示出国内研究和技术创新的活跃和进步。此外,通过产学研联动,中国脑机接口技术在细分领域实现了技术和应用上的突破。

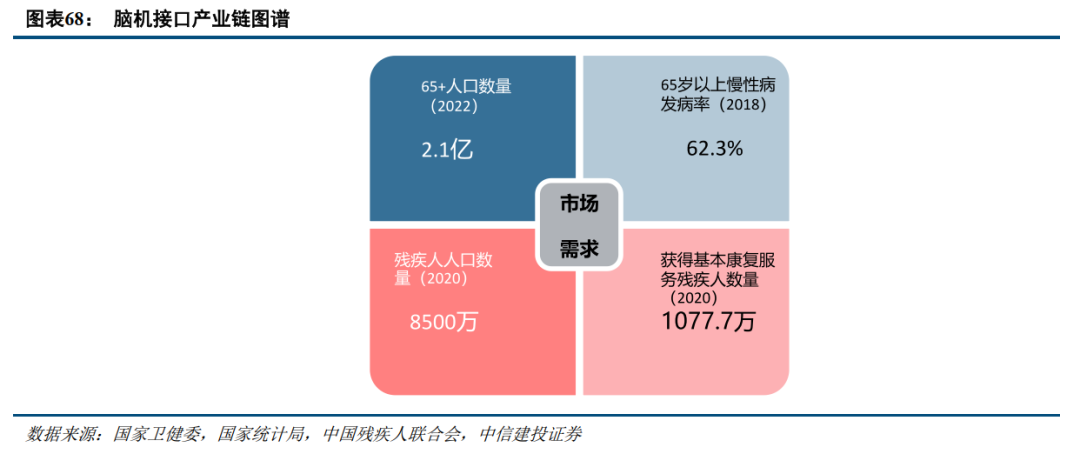

2)市场驱动:医疗是脑机接口最重要最刚需的应用场景之一,慢性病患病率与残疾人人数连年增长,庞大社会需求将进一步推动行业发展。脑机接口技术兴起源于康复治疗领域的迫切需求,在我国老龄化进程加速的背景下,针对神经系统疾病的脑机接口应用展现出巨大的市场潜力,在健康和康复领域均发挥关键作用。2020年中国残疾人人数已经突破8500万人,但获得基本康复服务的残疾儿童及持证残疾人数仅有1077.7万人,残疾康复服务市场亟待新技术覆盖。

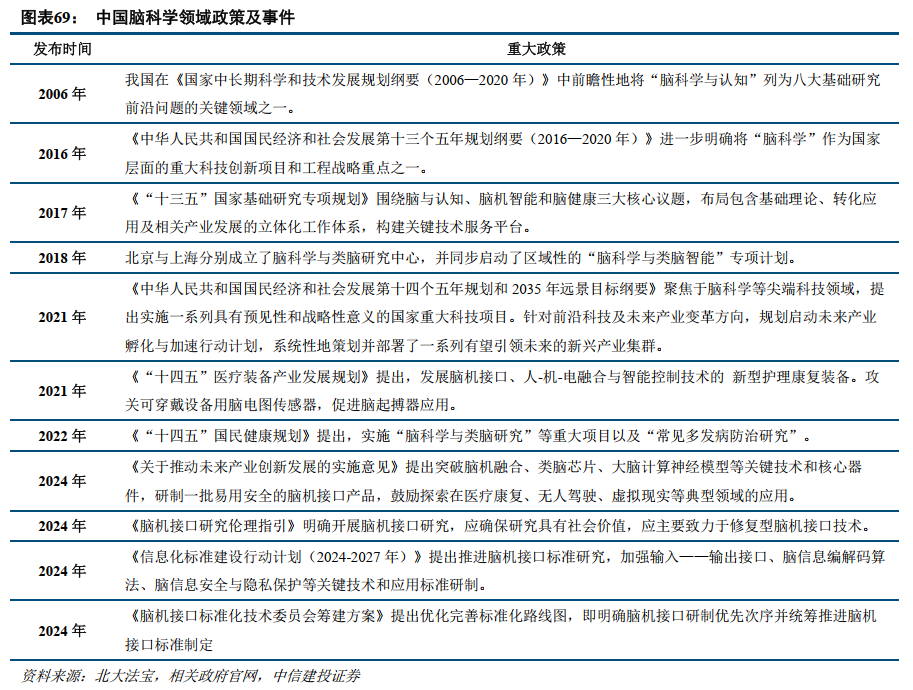

3)政策驱动:中国脑科学领域政策频出。国家《十四五》规划明确将“脑科学与类脑研究——类脑计算与脑机融合技术研发”纳入规划,即提出“中国脑计划”。今年以来,以国家工信部、科技部等牵头,频频推出鼓励发展脑机接口技术、建立行业标准的政策。

基因测序:上游25年有望回暖,下游重点关注早筛及复发监测

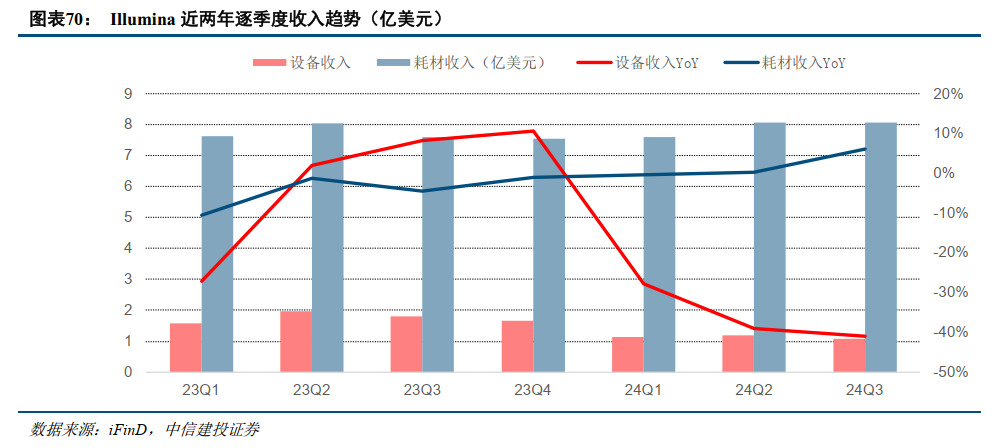

25年基因测序上游有望重回增长轨道。2024年,海外基因测序上游企业业绩表现波动,主要受到多方面因素:1)全球宏观环境变化;2)投融资减少导致下游客户需求减少;3)自身新产品发布带来的价格基数变化。以全球基因测序设备龙头企业Illumina为例,其24Q1-3设备收入3.42亿美元,同比下滑36.3%,Q3单季度设备收入1.04亿美元,同比-42%,环比-10%。但从另一角度观察,Illumina 24Q1-3耗材收入23.76亿美元,同比增长2%,Q3单季度耗材收入7.41亿美元,同比+7%。考虑到其新产品发布带来的价格基数变化,耗材收入同比仍有增长表明下游测序活动保持着健康增长态势。展望2025年,我们认为随着目前以美国为代表的海外地区进入降息通道,此前影响全球基因测序上游的因素中的宏观及投融资等因素有望得到改善,价格基数变化影响在24年逐步消化,25年基因测序上游有望重回增长轨道。

新设备向小型化方向布局。从最新研发进展来看,2024年10月9日,Illumina发布MiSeq i100系列测序系统,包括MiSeq i100 和 MiSeq i100 Plus两款产品,均为台式测序仪。这一新品可能与客户需求的变化有关, Illumina CEO表示客户需要更快、更小、更易使用的仪器。本次发布的MiSeq i100系列显著缩短运行时间,最快可达4小时,当天即可获得结果,且一键式工作流程可用于微生物学的小型全基因组测序、传染病和肿瘤学的靶向NGS panel。从客户反馈来看,上述小型化测序仪可以与此前公司已发布的NovaSeq X系列进行搭配,在大规模上样前快速进行小批量测序,提升整体灵活度。

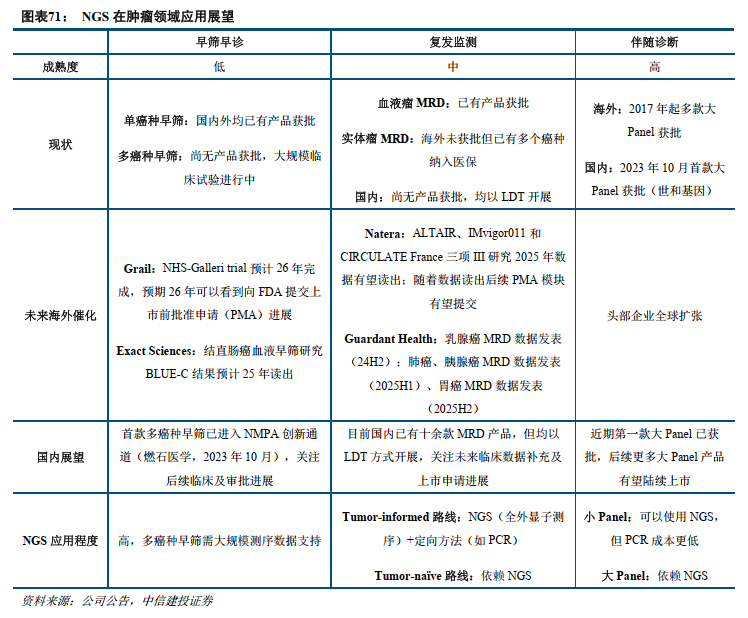

下游重点展望早筛及复发监测。从全球基因测序下游应用份额来看,目前科研领域占比在50%以上。科研应用整体发展时间长,目前已进入成熟期。目前海外测序下游重点公司临床端布局重心主要集中在肿瘤领域。NGS在肿瘤全周期均有应用,根据肿瘤发展阶段,NGS在肿瘤领域应用可分为早筛早诊、复发监测和伴随诊断三个主要场景。

早筛早检:单癌种24年有血液早筛产品获批,多癌种未来两年有望迎来数据催化。海外基因测序上游及中游代表企业(如Illumina、Exact Sciences)均认为从未来市场规模角度早筛领域最具潜力,市场规模有望超百亿美元。单癌种早筛方面,24年行业重要进展为Guardant Health的结直肠癌早筛产品Shield获FDA批准,为首个获批的血液结直肠癌早筛产品,并已纳入Medicare覆盖。目前多癌种早检尚未有产品正式获批,进展较快代表企业为Grail,其多癌种早检产品Galleri已在多项大规模临床研究中进行测试,参与者超40万人,NHS-Galleri trial预计26年完成,预期26年可以看到向FDA提交上市前批准申请(PMA)进展。

复发监测(MRD):先发产品已进入医保,未来关注获批及指南纳入。从技术路线来看,目前在肿瘤复发监测领域基于ctDNA检测微小残留病灶(MRD)为主流,通常采用NGS和定向检测结合的方式,达到灵敏度和广度的平衡。MRD领域代表企业包括Natera、Guardant Health等。Natera基于Tumor-informed策略代表产品Signatera已有多项适应症获Medicare医保纳入,Guardant Health基于Tumor-naïve策略产品Guardant Reveal结直肠癌MRD适应症已纳入Medicare报销,从历史情况看临床证据是支撑Medicare医保纳入的关键环节。展望2025年,海外代表企业均有多项MRD临床研究有望迎来数据读出(见下表)。

创新疫苗:海外mRNA传染病疫苗及肿瘤疫苗管线值得关注

国内疫苗企业跟随海外,同质化倾向明显。国内疫苗市场发展整体跟随全球市场脚步,主要以国产疫苗厂家通过研发全球疫苗中的重磅管线,实现疫苗领域的国产替代,如万泰生物和沃森生物的2价HPV疫苗、沃森生物和康泰生物的PCV13、百克生物的带状疱疹减毒活疫苗等。此外,目前已有多个疫苗企业在已上市二类苗品种上进行研发布局,同质化倾向较为明显,未来竞争趋于激烈。

创新疫苗管线后续值得关注。创新疫苗管线分为两类:1)针对现有产品升级的多联多价疫苗或创新技术路线疫苗,如mRNA疫苗等。2)针对未满足需求设计的更加创新的疫苗品种。后续更加创新的疫苗管线有望规避日益显著的同质化倾向,实现差异化优势,后续进展值得关注。

mRNA传染病疫苗:海外布局多种疾病和联苗技术海外

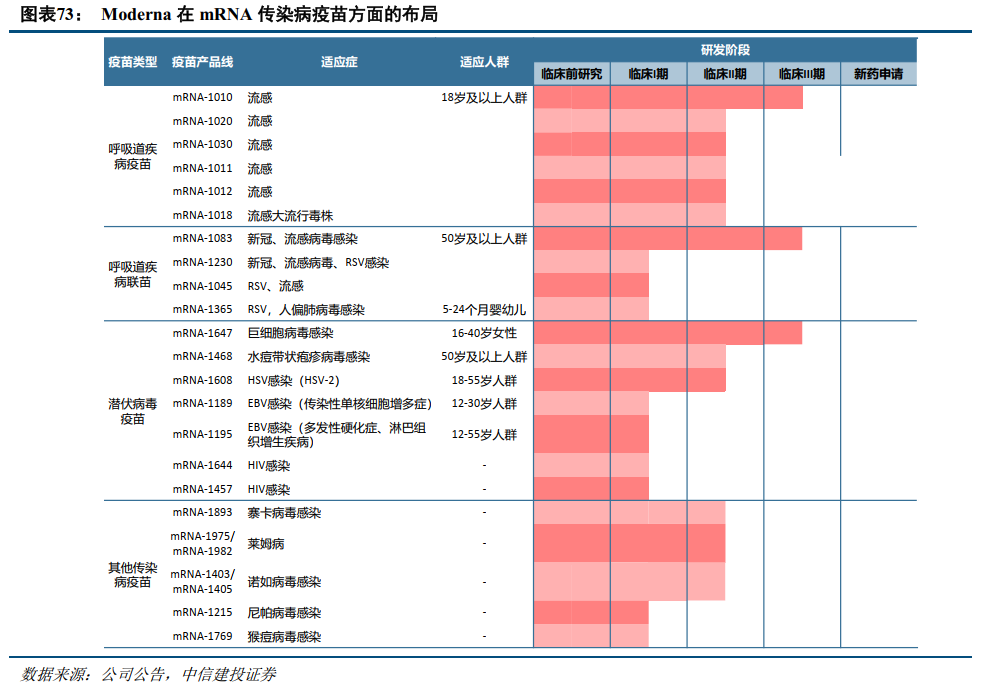

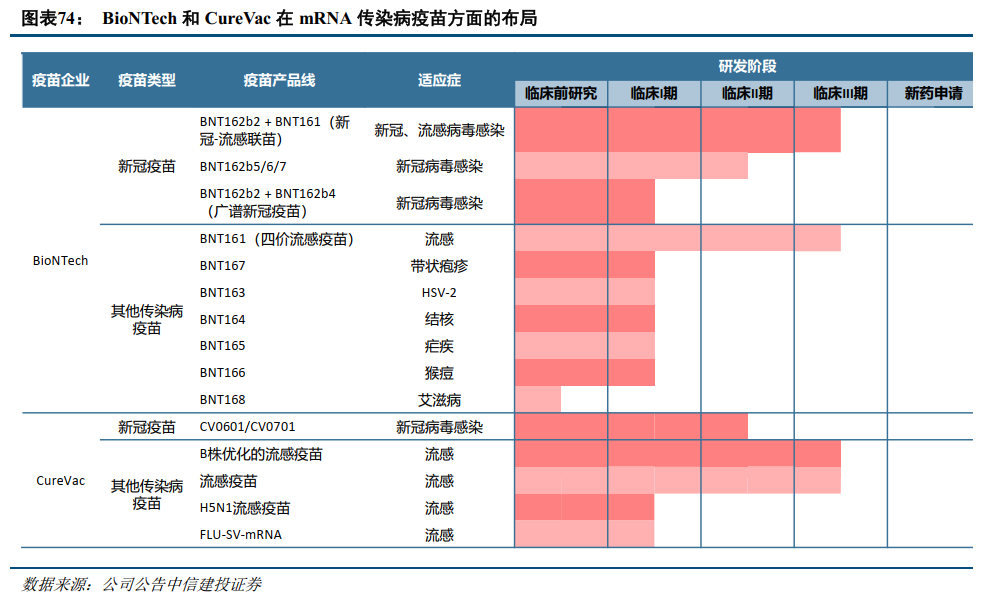

mRNA疫苗开发多种疾病布局和联苗技术。在新冠疫苗的研发中,mRNA技术发挥了重要作用,Moderna和BioNTech两家企业凭借mRNA新冠疫苗的快速研发和上市,获得了巨大的商业化成功。除了新冠疫苗外,两家公司均布局了针对多种传染病的疫苗管线,致力于解决目前未满足的疾病预防需求,或对现有疫苗进行替代升级,如呼吸道疾病(新冠、RSV、流感等)联苗、潜伏病毒(CMV、EBV、HSV)疫苗等。其他mRNA疫苗相关企业,如CureVac等,也在新冠、流感等传染病疫苗上进行布局。

肿瘤疫苗:海外研发技术路线多样,国内处于临床早期

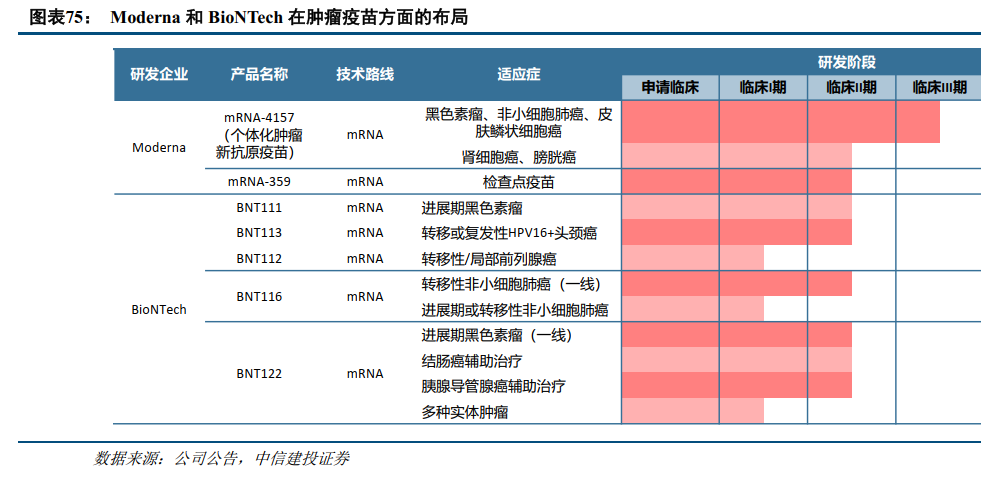

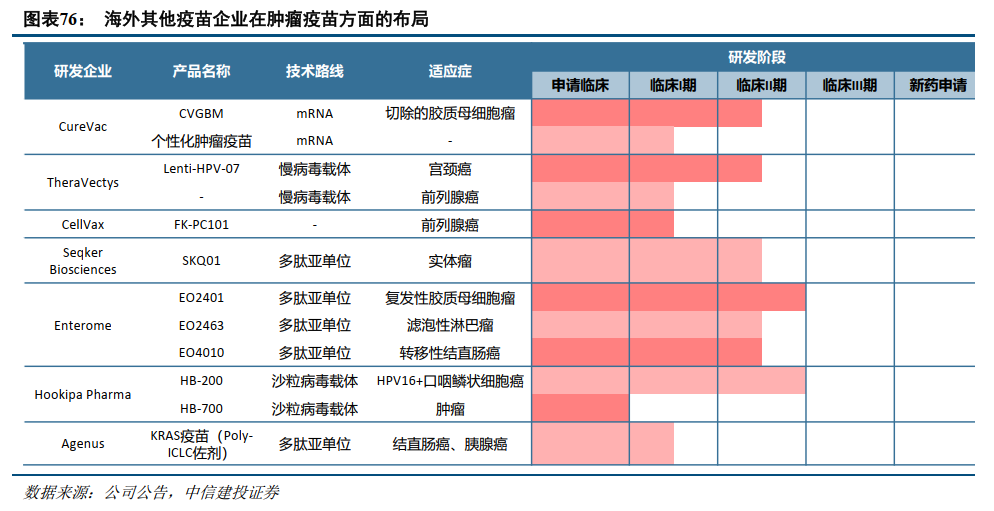

海外肿瘤疫苗技术路线多样,Moderna管线进入临床III期。目前海外已有多家企业布局肿瘤疫苗研发,技术路线包括mRNA、病毒载体、多肽亚单位等,针对的肿瘤类型多样,包括黑色素瘤、宫颈癌、结直肠癌、肺癌等。其中,Moderna与默沙东联合研发的个体化肿瘤疫苗mRNA-4157(V940)目前处于针对多个适应症的临床III期阶段。IIB期试验的3年随访数据显示,mRNA-4157与帕博利珠单抗联用,可将复发或死亡风险降低49%,远处转移或死亡风险降低62%。其他企业方面,BioNTech在肿瘤学领域有着丰富的研发管线布局,目前已有多种基于mRNA技术的肿瘤疫苗进入临床阶段。

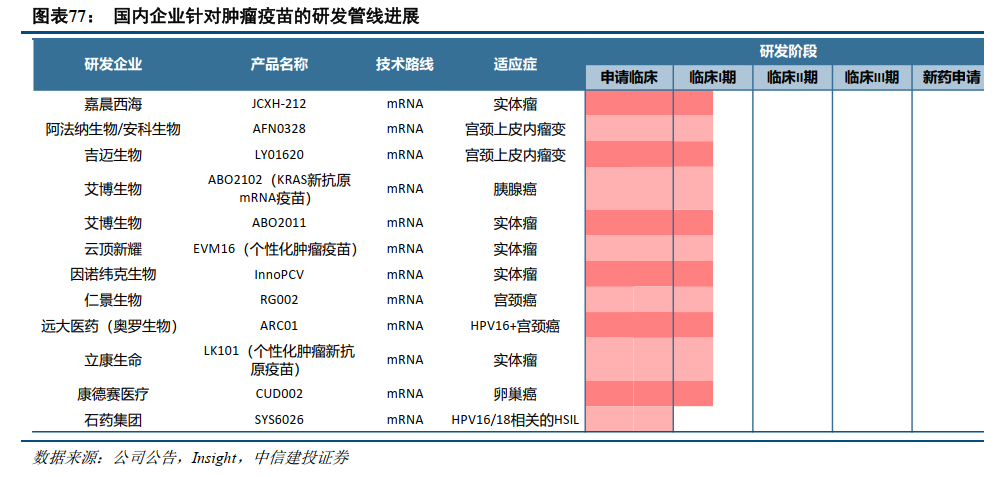

国内肿瘤疫苗研发处于起步阶段,以mRNA技术为主。与海外相比,我国的肿瘤疫苗研发处于起步阶段,近年来多家企业获得国内临床批件,目前处于临床I期。目前国内的肿瘤疫苗管线均以mRNA技术为主要技术路径,针对的肿瘤类型以宫颈癌/宫颈上皮内瘤变和实体瘤为主。布局mRNA技术较为领先的疫苗企业有望在肿瘤疫苗领域获得较大优势。

国内创新疫苗研发方兴未艾,后续进展值得关注。目前国内疫苗研发管线整体较为集中,同质化倾向显著。面对这种情况,各家企业也开展了针对现有产品的升级管线研发布局,如更高价的肺炎球菌疫苗、HPV疫苗,以及带状疱疹疫苗、RSV疫苗等创新品种。此外,部分企业布局了更加创新的疫苗产品管线,如金葡菌疫苗、诺如病毒疫苗、幽门螺杆菌疫苗等海外企业未布局研发的管线,显示出独特的竞争优势。

本文来源:“中信建投证券研究”微信公众号;智通财经编辑:陈筱亦。