积极的三季度财报数据,却未能带动诺诚健华(09969)股价“闻声上涨”。Q3财报发布后一周,公司股价小幅上涨又快速回落,截至15日收盘已回到7港元以下,低于一周前的价格水平。

公开信息显示,诺诚健华成立于2015年8月,主要围绕恶性肿瘤及自身免疫性疾病进行新药研发,目前公司已实现“A+H”上市。受益于奥布替尼的快速放量,公司将全年产品销售指引进一步调高至同比增长超过45%,显示出强劲的销售增长动力。

作为公司最受关注的核心产品,奥布替尼自2021年1月上市后已为公司带来了不菲的利润,2022年、2023年该药物全年分别录得5.66亿元和6.7亿元的销售收入。2024年前三季度,奥布替尼总收入6.93亿元,同比增长45.0%,已超过去年全年的销售收入,Q3单季度收入增速更是高达75.5%。

但高增速的另一面,奥布替尼的成功仍未能扭转诺诚健华亏损的局面,前三季度公司净亏损2.85亿元,同比收窄47.1%。市场投资者并未对诺诚健华展现出预期中的热情,也似乎表明在奥布替尼的“风光”背后,仍然蕴含着值得担忧的不利因素。

奥布替尼独家获批适应症,价值几何?

公开信息显示,截至2024年上半年,诺诚健华拥有13款在研产品,并有2款产品进入商业化阶段。除了核心产品奥布替尼以外,坦昔妥单抗(Tafasitamab)也正在推进国内上市进程,预计明年上市。

近期利好方面,随着新的国家医保目录落地执行,2024年奥布替尼三项适应症均得到医保覆盖,包括既往至少接受过一种治疗的成人慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者(r/r CLL/SLL),既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者(r/r MCL)及既往至少接受过一种治疗的成人边缘区淋巴瘤(MZL)患者(r/r MZL)。

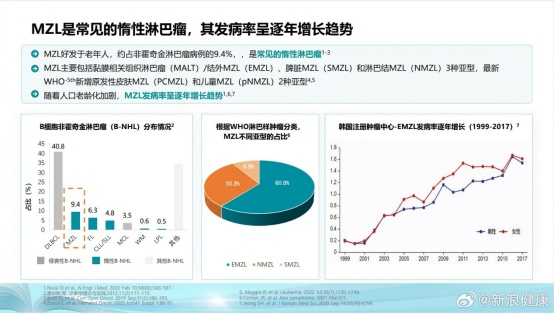

其中,最受关注的就是针对MZL适应症的获批,使得奥布替尼成为中国首个且唯一获批针对MZL适应症的BTK抑制剂,并被《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2024》列为边缘区淋巴瘤(MZL)二线治疗的I级推荐方案。

智通财经APP了解到,边缘区淋巴瘤是一种相对少见的疾病,多发于老年群体,其发病率呈逐年增长趋势。与其他类型的淋巴瘤相比,MZL的治疗历史相对较短,患者的治疗选择一直以来都非常有限。

今年9月发布的中国首份边缘区淋巴瘤(MZL)白皮书中指出,目前,一线系统治疗边缘区淋巴瘤的常见方案主要为免疫化疗和以靶向治疗为主的无化疗模式(Chemo-free),以靶向治疗为主的无化疗方案相较免疫化疗有相当的疗效且安全性更好,正逐渐成为边缘区淋巴瘤治疗的新趋势。

此前,常用于边缘区淋巴瘤治疗的药品如利妥昔单抗、奥妥珠单抗、BTK抑制剂、PI3K抑制剂等均未纳入医保,患者往往要自行承担多达数十万元的治疗费用。因此,在奥布替尼的MZL适应症获得医保覆盖后,该药物料将快速放量,推动股价和业绩水涨船高。

细分赛道渐成红海,奥布替尼市场前景暗藏隐忧?

作为诺诚健华目前的营收支柱,奥布替尼的市场前景,是否真如想象中那般一帆风顺?若从整体市场格局来看,问题的答案却似乎隐含着不少不确定性。

智通财经APP了解到,奥布替尼属于BTK抑制剂,BTK是BCR(B-Cell Receptor,B细胞表面抗原受体)通路的关键激酶,在B细胞抗原受体(BCR)的信号传导中起关键作用,而BCR信号通路对于淋巴瘤中恶性B细胞的增殖和存活至关重要。由于BTK在各种B细胞恶性肿瘤中调节着细胞增殖、存活和迁移等生命活动,BTK靶点已成为最具潜力的涉及B细胞和巨噬细胞活化的靶点之一。

然而,在BTK抑制剂这一细分赛道,奥布替尼并不能“一家独大”。资料显示,目前全球有6款BTK抑制剂获批上市,包括一代的伊布替尼,二代的阿可替尼、泽布替尼、替拉鲁替尼和奥布替尼,三代的吡托布鲁替尼。相较于一代产品伊布替尼,以奥布替尼为首的二代产品在疗效和安全性方面均有所提升。

具体而言,同类药物中,Acerta Pharma原研的阿卡替尼是目前第二代BTK抑制剂中全球销售额最高的药物,2022年达到20.57亿美元,2023年上半年销售额同比增长33%至11.85亿美元;

百济神州研发的泽布替尼(百悦泽)则在欧美多国获批上市,是获批适应症数量最多的BTK抑制剂,2023年上半年实现全球销售额约5.01亿美元。

与一二代BTKi属于共价抑制剂不同,三代BTKi为非共价抑制剂,代表性产品为礼来研发的吡托布鲁替尼。数据显示,吡托布鲁替尼在安全性和耐药性方面都深具潜力,在临床前研究中,吡托布鲁替尼对BTK的选择性比98%的其他激酶高300倍。由于其属于非共价抑制剂,半衰期显著延长,不会产生明显耐药性。

过去一年内,吡托布鲁替尼先后获得FDA两次加速批准,分别是用以治疗经过包含BTK抑制剂在内、至少2线的系统性疗法的复发/难治性MCL患者和既往接受过至少2线包括BTK抑制剂和BCL-2抑制剂在内的CLL/SLL成人患者的治疗。GlobalData预测,吡托布替尼将在2032年主导CLL BTK抑制剂市场,届时将占据60%的需求,年销售额有望达到30亿美元。

今年4月,赛诺菲宣布BTK抑制剂Rilzabrutinib(SAR444671/PRN-1008)治疗持续性或慢性免疫性血小板减少症(ITP)成年患者的III期LUNA 3研究达到主要终点,并计划于今年年底前向FDA递交Rilzabrutinib的上市申请。若Rilzabrutinib顺利获批,将成为全球第7款上市的BTK抑制剂及全球首款获批ITP适应症的BTK抑制剂。

与竞争对手相比,奥布替尼的获批时间明显较晚,且目前尚未获得FDA批准,落后于同为二代产品的阿卡替尼和泽布替尼。前有狼后有虎,随着越来越多相关药物上市,奥布替尼的市场份额或将被逐渐压缩。

另一方面,奥布替尼在适应症的拓展上也颇多波折。两年前,奥布替尼就曾因临床数据不佳而掀起风波:由于观察到有限数目的药物导致肝损伤的病例,奥布替尼用于治疗多发性硬化症(MS)的Ⅱ期临床研究被FDA暂停;同年,Biogen Inc.(简称“渤健”)终止了此前与诺诚健华就奥布替尼的全球开发和商业化达成的合作和许可协议。

根据原先的协议约定,渤健将向诺诚健华一次性支付不可退还和不予抵扣的首付款1.25亿美元,最高还将有8.125亿美元的销售里程碑付款。协议的终止,无疑表明后续的销售里程碑付款“打了水漂”,也让市场对奥布替尼的真实临床效果打上了问号。

据了解,诺诚健华的产品管线布局主要围绕六大自身免疫性疾病,包括多发性硬化(MS)、系统性红斑狼疮(SLE)、原发免疫性血小板减少症(ITP)、特应性皮炎(AD)、银屑病(Psoriasis)和白癜风(Vitiligo)。

而对于奥布替尼这一核心产品,根据最新消息,目前FDA已同意开展奥布替尼治疗原发进展型多发性硬化(PPMS)III期临床研究,SPMS海外三期临床方案尚未完全确定,有望于明年上半年正式开启;奥布替尼治疗ITP的III期临床研究有望于2025年完成临床试验并提交上市申请;治疗SLE的IIb期临床试验已完成患者入组。

智通财经APP了解到,目前,获批上市的6款BTK抑制剂都是用于治疗血液瘤,随着市场竞争愈发激烈,不少公司也都开始寻求推进在其他适应症方面的应用,如诺诚健华重点布局的自免疾病领域。

据华创证券统计,目前在自身免疫性疾病领域探索的BTK抑制剂超过20款,适应症聚焦在多发性硬化症(MS)、自发性荨麻疹、系统性红斑狼疮、类风湿性关节炎等疾病。除了诺华的Remibrutinib,赛诺菲的另一款BTK抑制剂Tolebrutinib瞄准了MS,目前也在临床Ⅲ期;渤健针对MS的BIB091,艾伯维针对系统性红斑狼疮、类风湿关节炎的Elsubrutinib都已进入临床Ⅱ期。

BTK抑制剂在自免领域的研发如火如荼,诺诚健华显然也无法靠着奥布替尼这款单一产品“高枕无忧”。考虑到公司目前业绩严重依赖单一产品且奥布替尼未来销售收入增速或将放缓的风险,公司股价增长见顶,似乎也就在情理之中。