智通财经APP获悉,民生证券发布研报称,9月美国非农就业大超预期,11月降息节奏放缓至25bp的概率迅速上升至接近100%。一方面,鲍威尔表示经济尚“稳固”,本期非农数据恰好印证。另一方面,10月非农就业数据或有“瑕疵”,因此即便10月就业转差,美联储可能仍选择谨慎行事、降息25bp。

以下为研报摘要:

美国超预期火热的非农数据没有“惊吓”到美股,脱不开沾了中国的光。昨晚公布的非农数据基本上打消了市场对11月降息50bp的念想,不过美股依旧录得不小的涨幅,纳斯达克领跑、涨超1%。除了“软着陆+宽松”的情景逐步明朗外,假期期间被中国资产调动起来的市场情绪也功不可没。往后看,美国方面,随着降息的推进,非农对于市场的影响会逐步趋于稳定,而对于节后的中国市场,我们认为非农数据能够产生的影响有限,政策预期和国内增量资金仍是市场的主要推动力。

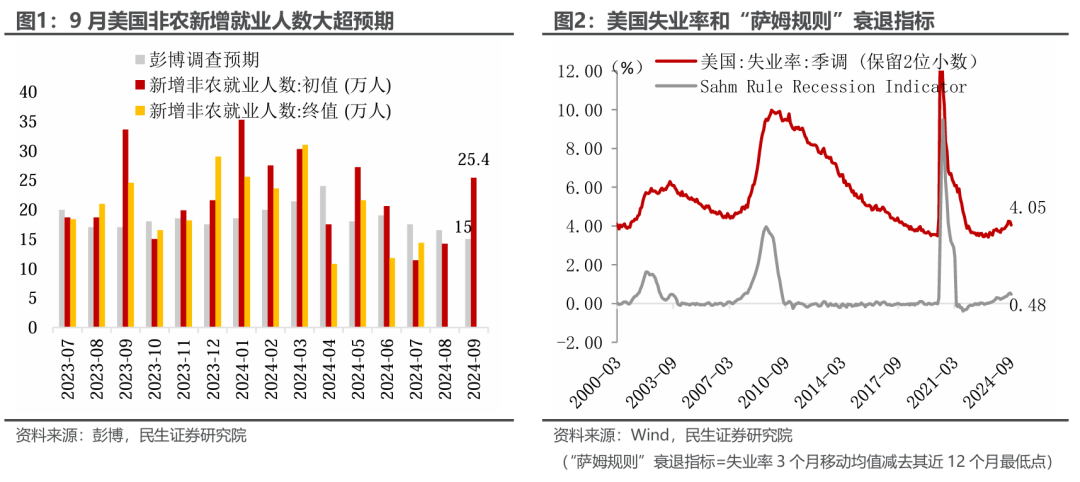

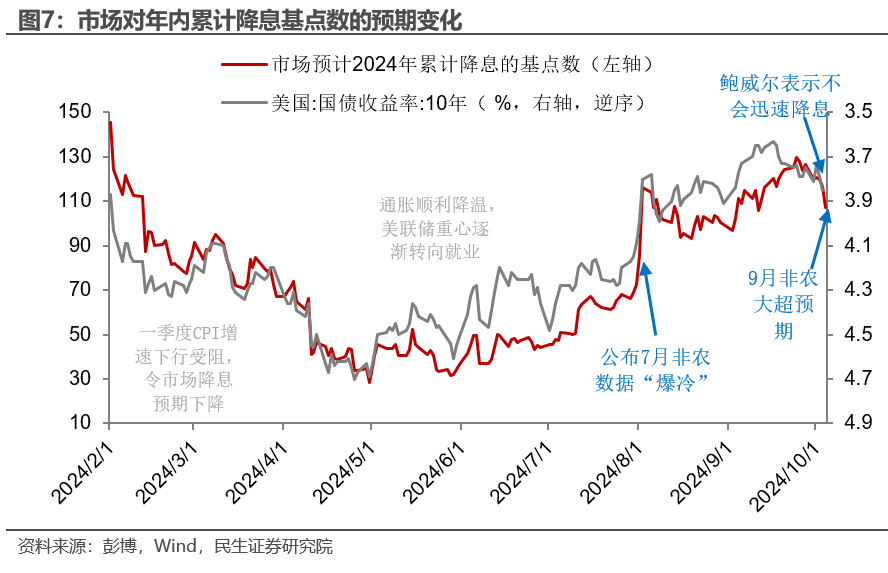

9月美国非农就业大超预期,11月降息节奏放缓至25bp的概率迅速上升至接近100%。9月新增非农就业25.4万人,大幅高于预期值15万人,7月和8月数据合计上修7.2万人。数据公布后,11月降息25bp的概率从69%上升至95%,降息50bp的概率降至5%以内。

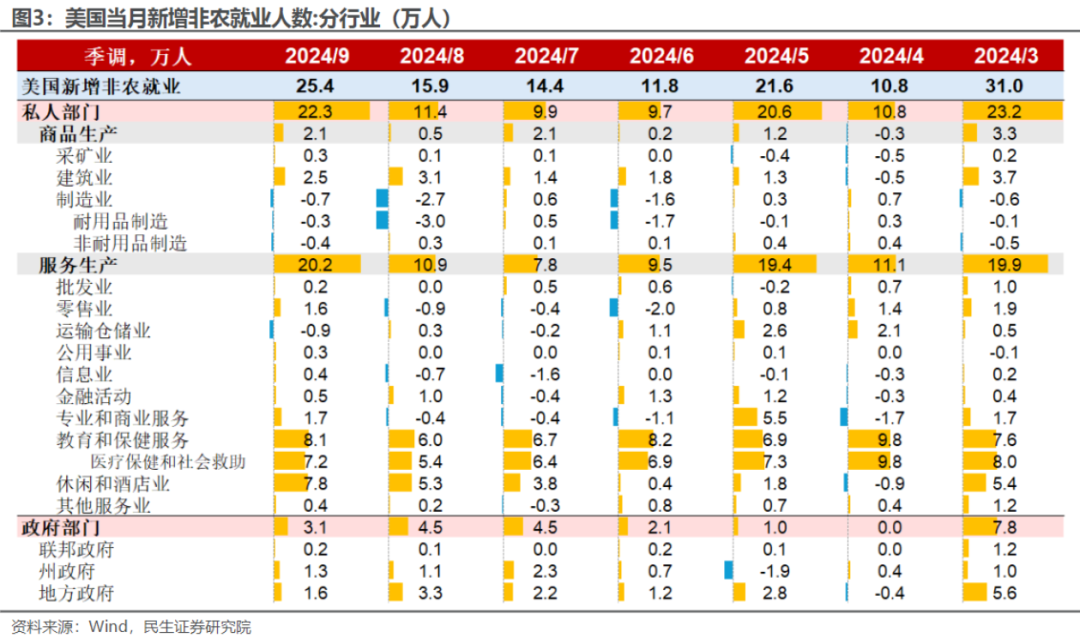

分行业看,9月教育和医疗、休闲和酒店业分别新增就业8.1万人、7.8万人,共占9月新增就业总人数的63%;在8月表现较差的零售业和制造业,9月明显好转。反映了开学季、暑期服务消费旺季、以及开启降息周期对就业的提振作用。

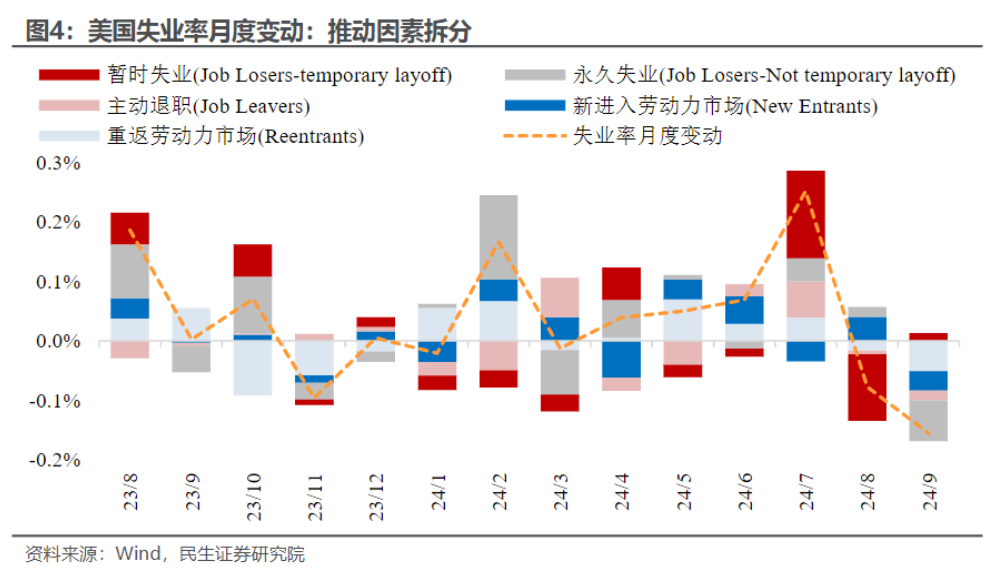

失业率意外下降、“萨姆规则”衰退警报解除。按保留两位小数计算,9月失业率从前值4.22%降至4.05%,“萨姆规则”衰退指标录得0.48%,落回到0.5%以内的“安全”区间。按失业率推动因素拆分,分母端:劳动力参与率继续持平前值,最近一年基本维持稳定。分子端:9月份主动退职者、重返劳动力市场者、新进入者、永久性失业者对失业率均为负贡献,仅暂时性失业者对失业率为小幅正贡献。

目前美国处在“低雇佣、低裁员”的状态。8月JOLTS调查数据显示,裁员率、主动离职率、雇佣率三者同时下降,且均低于2019年的平均水平。这反映当前美国的雇主们虽在缩招、但好在仍没有裁员。9月非农薪资同比增速升至4.0%,高于市场预期的3.8%,13个细分行业中,大部分行业薪资增速降温,仅建筑业、制造业、专业和商业服务、休闲和酒店业薪资增速上升。当前“低雇佣、低裁员”的状态下,薪资增速尚不会成为再通胀的隐患。

11月降息25bp的市场预期大幅提升至接近100%。一方面,鲍威尔表示经济尚“稳固”,本期非农数据恰好印证。随着降息开启,企业招聘意愿有望回稳,美国失业率失速飙升的风险较小。服务业PMI和消费数据仍有韧性。制造业PMI虽然持续低迷,但部分原因是对未来政策的不确定性。预计大选结束后,伴随利率下降,制造业有望企稳回升。9月30日美联储主席鲍威尔表示,经济仍处于“稳固状态”(solid shape),美联储“不急于迅速降息”(not in a hurry)。这一说法与9月份FOMC点阵图一致,即11月和12月将放慢步伐、各降25个基点。

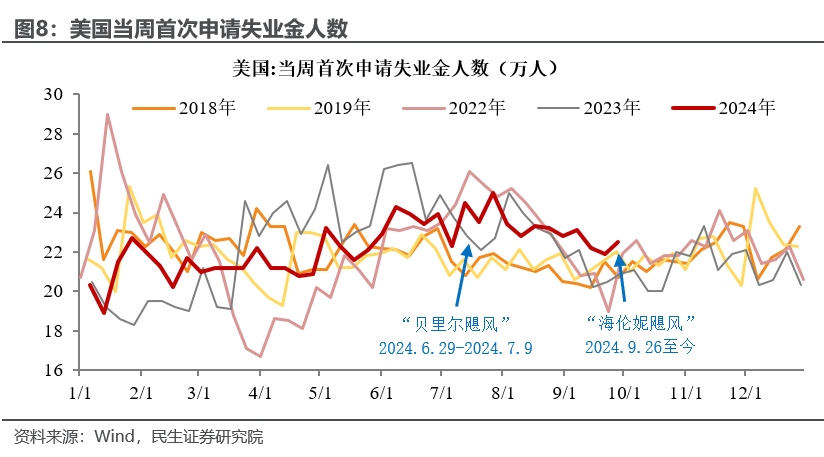

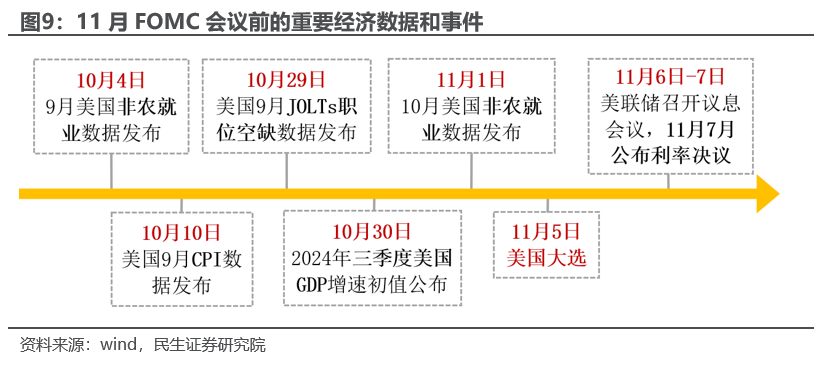

另一方面,10月非农就业数据或有“瑕疵”,因此即便10月就业转差,美联储可能仍选择谨慎行事、降息25bp。近期港口罢工预计不会影响10月非农数据。10月1日美国港口爆发大规模罢工,10月3日达成协议暂停罢工。2024年10月美国劳工局的家庭就业调查(CPS调查,发布失业率数据)的参考周为10月6日~12日;企业调查(CES调查,发布新增非农就业人数)的参考期为包含10月12日的工资期。因此,罢工基本没有影响到劳工局10月份的就业调查期。飓风“海伦妮”可能让10月就业数据转差。飓风“海伦妮”9月26日登陆美国至今尚未结束。最近一期的首次申请失业金人数超预期上升至22.5万人,或也是受此影响。飓风有可能令10月非农“爆冷”,重现7月非农因“贝里尔”飓风而“爆冷”的情景。数据“瑕疵”令10月非农即便转差也不足以成为11月降息50bp的理由。

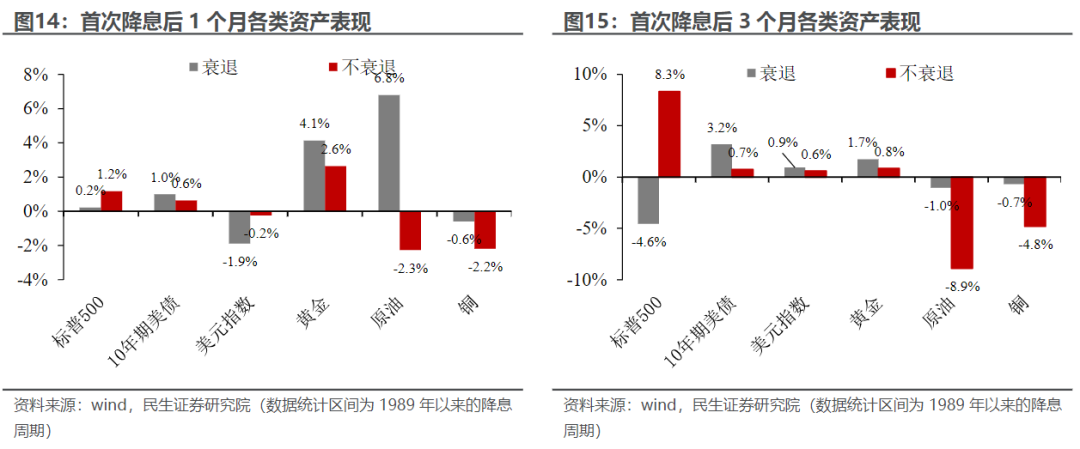

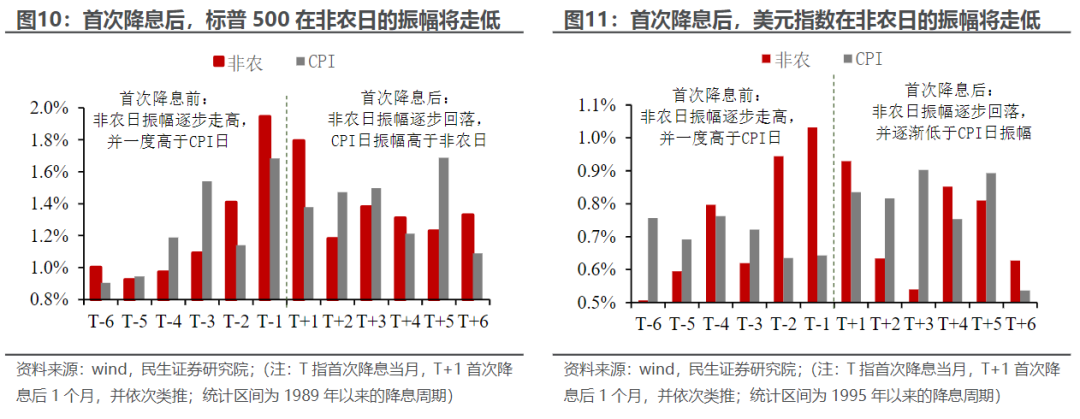

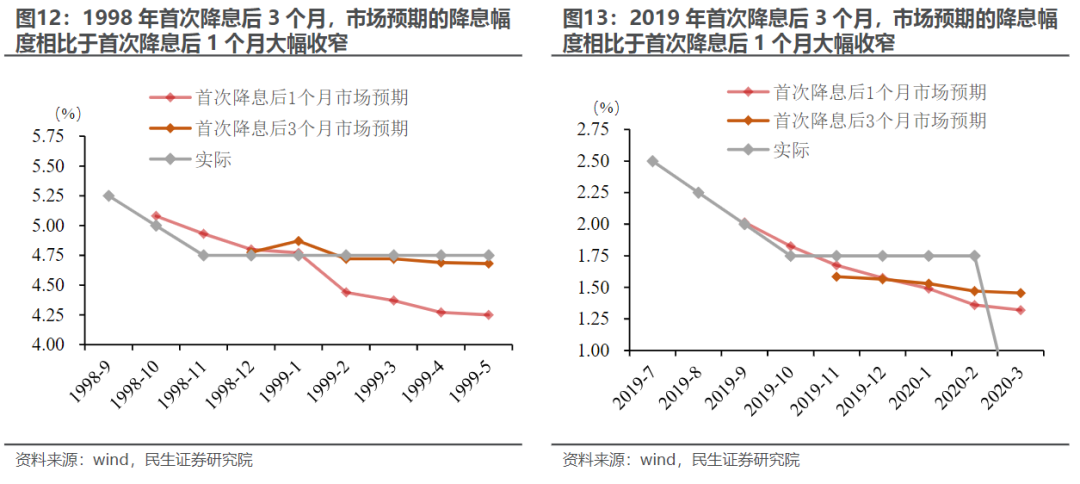

非农对资产价格影响减小,软着陆形成共识或仅差一步。历史经验来看,降息周期开启后,就业数据仍成为焦点,但会随着降息周期深入,各类资产对就业数据的敏感度会有所下降。同时,在这一过程中,市场的降息预期也将逐步修正:一般来说,降息周期开始后约3个月,市场对“软着陆”还是“衰退”有了定论。

当前软着陆预期逐步形成共识,可能只差一份就业报告。根据9月FOMC议息会议的信息显示,7月非农实际上达到美联储降息的“门槛”,但8月和9月非农就业数据均稳健,非农数据对资产价格的影响也逐步减小,若10月就业数据再度好于市场预期,市场对软着陆的“共识”或将形成。

若市场预期向“软着陆”共识修正,仍存在较大调整空间。市场当前预期的本轮降息周期的幅度将在200BP以上,实际上这比以往软着陆的降息周期的幅度要激进:1995年、1998年、2019年这三轮软着陆的降息周期,最终降息幅度只有75BP。考虑当前市场预期处于“既不是软着陆预期、又不是衰退预期”的状态,如果后续经济确实软着陆,当前市场大幅高估未来降息的幅度,那么美债利率有重新上行的压力,而美股则会有比较好的表现。