智通财经APP获悉,近日,IDC发布了《中国保险业IT解决方案市场份额,2023》报告。IDC数据显示,2023年,中国保险业

IT 解决方案市场规模达到 110.8亿元人民币,与

2022年相比增长3.0%。市场规模虽然增长,但整体增速进一步放缓。IDC预计,未来1-3年,业务回暖、利润回升之后,保险IT解决方案市场整体增速仍将逐步回到上升区间。

保险业数字化转型压力进一步加大,压力更加聚焦于如何将数据应用于业务、产生收益。经过前几年的IT持续投入,数字化转型已进入深水期,大部分的线上作业系统已搭建完成,行业更多的是需要更加深入地带来业务价值的解决方案。

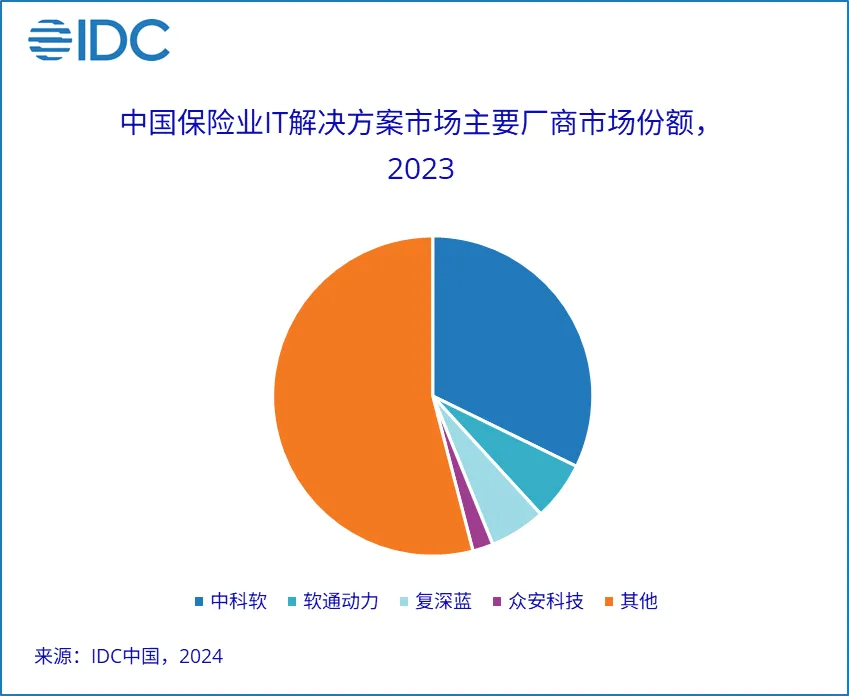

2023年中国保险业IT解决方案市场格局如下图:

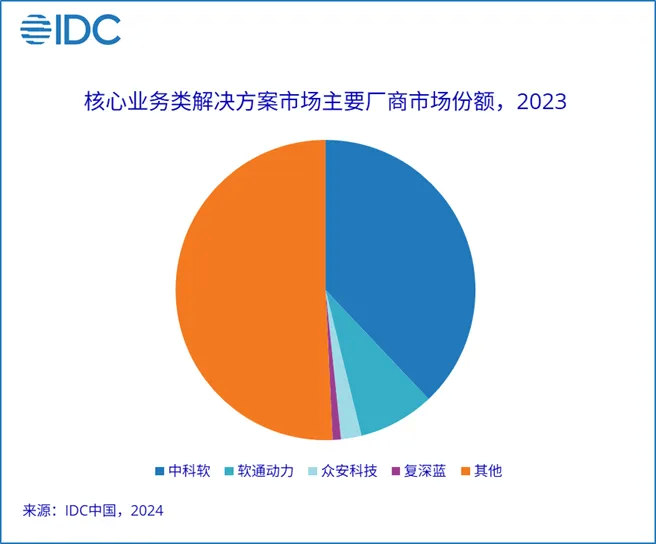

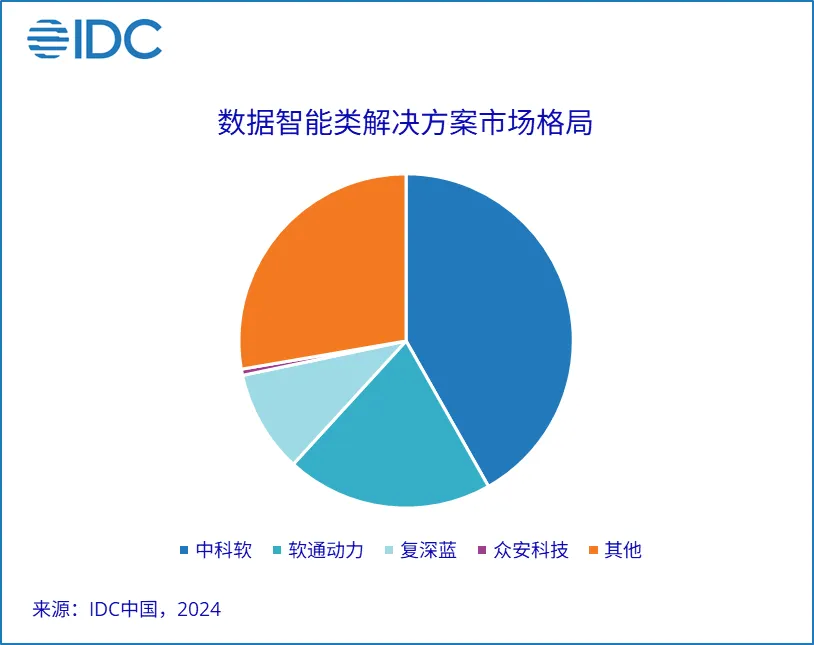

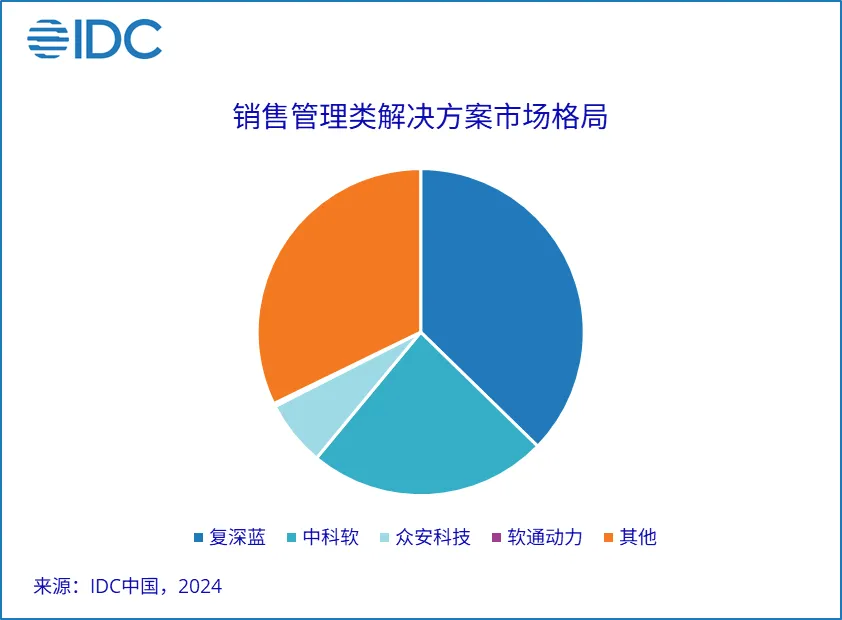

在本次报告中,IDC还对保险业IT解决方案的四个子市场进行了分析,即核心业务类、数据智能类、销售管理类、IFRS17解决方案市场。

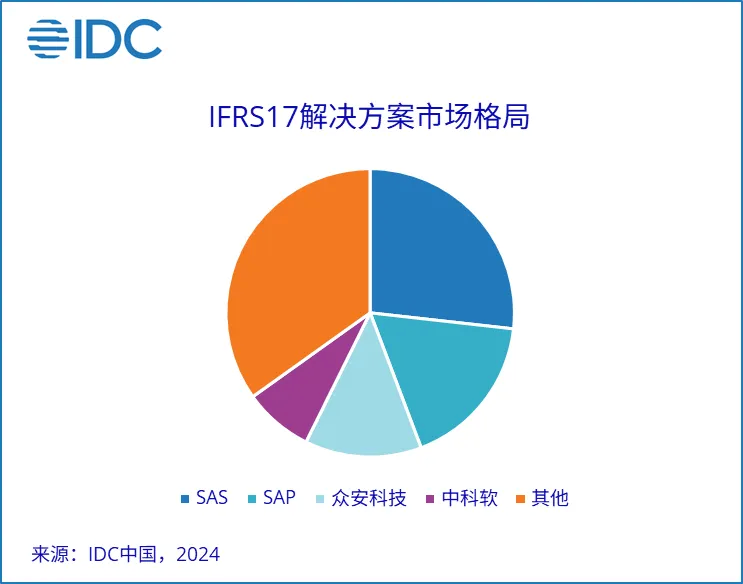

本年度报告首次对IFRS17解决方案市场进行了追踪。2023年1月1日起,作为保险合同首个真正全面超越国界的国际财务报告准则,IFRS

17(International Financial Reporting Standards

17,《国际财务报告准则第17号——保险合同》)在全球范围内正式生效施行。保险行业在推进IFRS 17过程中,既涉及到新的IFRS

17系统群的建设,也涉及到核心、准备金和财务等现有系统的改造。为符合IFRS

17要求,保险公司需要更新会计科目,改造和优化业务系统、精算系统、会计核算系统、报表系统等整个系统链路,塑造全新的保险会计处理系统架构。SAS在该细分市场占有率居于前列,其IFRS17产品包括计量模块(辅助精算)及偏重财务的会计引擎,两者可灵活配置,相辅相成。落地中国的解决方案基于其标准产品,结合国内监管的具体要求、与咨询公司的项目合作以及上线项目定制化经验的积累,以国内资产包的方式进行落地实施。

IDC认为,2023年中国保险业 IT 解决方案市场呈现如下特征:

1.核心业务系统的改造依然是投入占比最高的领域,但是增速较低,进入了平稳发展阶段。

2. 保险IT自主创新带来的系统改造需求继续增长,未来将持续带来市场增量。

3. 数据能力的建设增速不及预期。目前保险公司在数据能力的建设方面遇到瓶颈,主要卡点在两个方面:第一,对如何将数据应用在业务当中产生收益并不清晰;第二,数据治理基础薄弱、数据质量不高,难以较好支持数据应用。

4. 大模型在保险行业的应用探索持续推进。目前尝试较为有效的场景是软件开发、智能营销、智能客服。但是,保险公司和科技厂商都在积极地探索大模型在更多业务场景中的应用,2024年相关探索还将积极持续进行。

5. IFRS 17解决方案成为低迷市场中的增长亮点。保险行业在推进IFRS 17过程中涉及数据处理、业务流程、风险管理和决策支持等方面,将为保险IT解决方案市场带来更多的商业机会。

IDC中国金融行业研究总监高飞表示,2023年保险IT解决方案市场增速进一步放缓,保险业数字化转型进入深水区。险司数字化业务发展的内生需求,数据智能,生成式AI等技术的在业务场景的创新将成为解决方案市场整体承压之下技术服务商寻求第二增长曲线的重要推动力。战略取舍、市场拓展及服务险司业务模式的创新将成为未来三年保险IT解决方案厂商韧性发展的关键。