核心观点

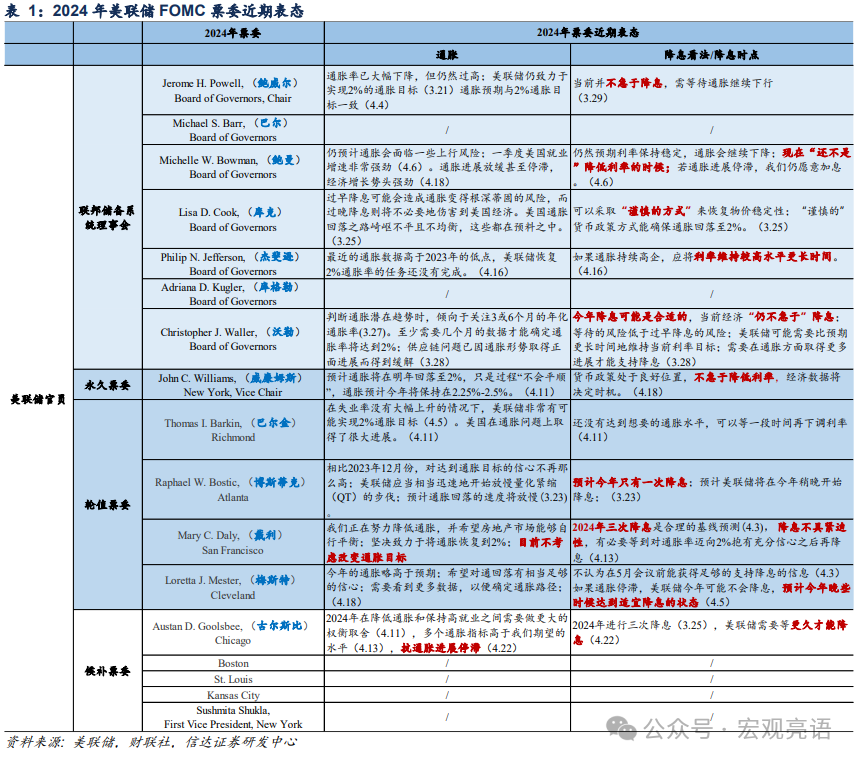

美联储暗示降息或要等待更久。5月FOMC决议显示美联储依旧没有进行加息或降息操作,在5月议息会议上美联储释放了几点关键信息:一是否认美国经济存在“滞胀”问题。二是打击了6月政策调整是加息的预期,美联储指出下一次政策利率调整不太可能是加息。三是从6月开始放缓资产负债表缩减步伐。从今年6月开始将美债减持速度从每月600亿美元降至每月250亿美元。

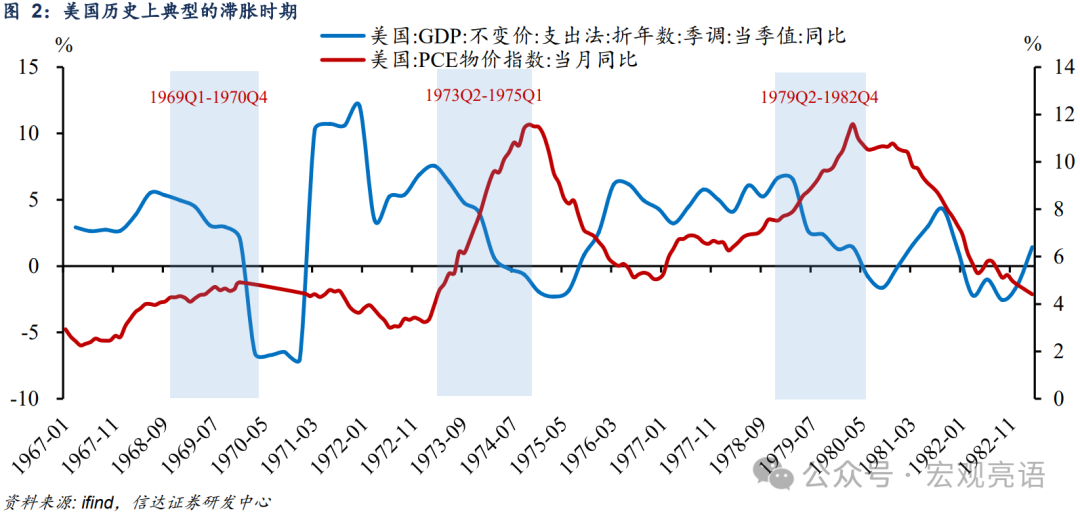

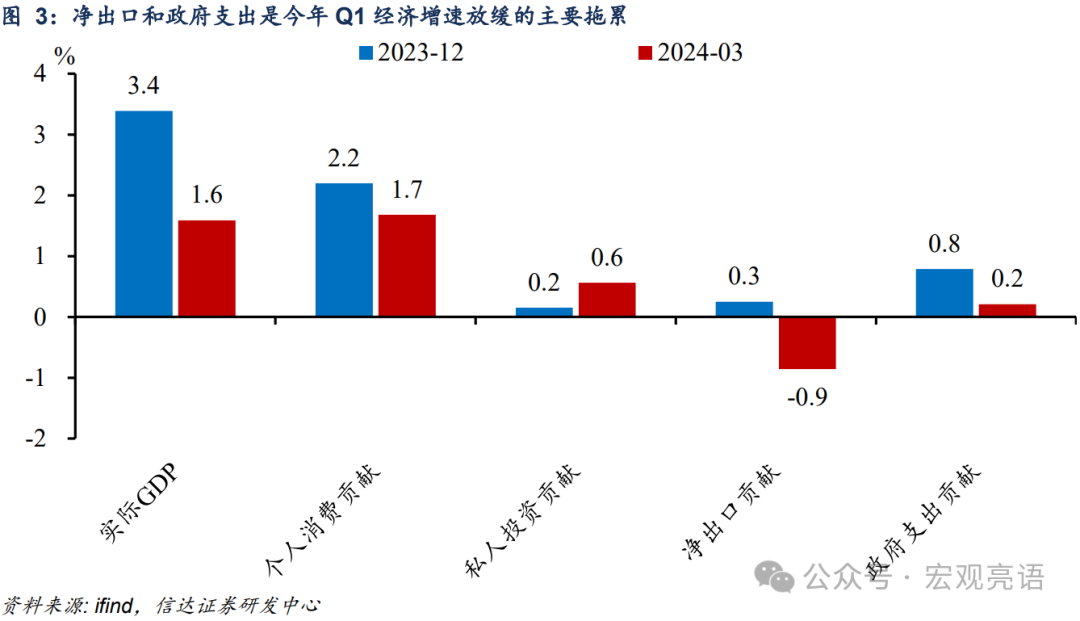

美国正在“滞胀”可能并不成立。一季度经济增速不及预期,市场更是担心美国是否开始出现“滞胀”风险。我们认为,美国正在经历“滞涨”可能并不成立。从以往典型的滞胀时期来看,美国在滞胀期经济增速走弱的背后,个人消费和投资对GDP环比折年率的贡献率走弱是主要因素。再来看今年Q1的经济增速表现,净出口和政府支出是经济增速放缓的主要拖累。可见,今年一季度的经济增速放缓,与以往的典型滞胀期并不相同。

美联储“重新校准”的是时点不是方向。过去通胀率有六、七个月出现非常明显的改善并向2%的目标靠拢,但现在通胀数据高于预期。因此,美联储选择停下来看看,“重新校准”政策,但这并不意味着政策调整转向加息。第一,PCE的年度变化显示通胀率仍在下降。第二,超额储蓄消耗完或会逐步带动服务消费走弱。第三,历史数据显示高利率维持太长时间风险往往较大。因此,我们认为美联储停下来重新校准政策,或只会推迟降息的时点,而不会改变政策调整的方向。

风险因素:地缘政治风险,国际油价上涨超预期等。

正文

一、美联储暗示降息或要等待更久

5月FOMC决议显示美联储依旧没有进行加息或降息实际性操作,联邦基金利率目标区间维持5.25%-5.50%不变。

在5月议息会议上,美联储释放了几点关键信息:

一是否认美国经济存在“滞胀”问题。鲍威尔在3月的FOMC会议指出,政策利率很可能处于本轮紧缩周期的峰值,如果经济如预期演变,则今年开始回调政策利率可能是合适的。但一季度经济增速不及预期,在经济议题的表态上,鲍威尔表示,考虑到增长或通胀,认为不存在滞胀问题。

二是打击了6月政策调整是加息的预期。3月通胀数据公布后,市场纷纷推迟美联储今年降息时点,下调降息频次。更有激进观点认为,美联储可能再度加息。如:美国前财长萨默斯称,必须认真考虑“美联储下一步可能会加息”的可能性。但鲍威尔表示,下一次政策利率调整不太可能是加息。

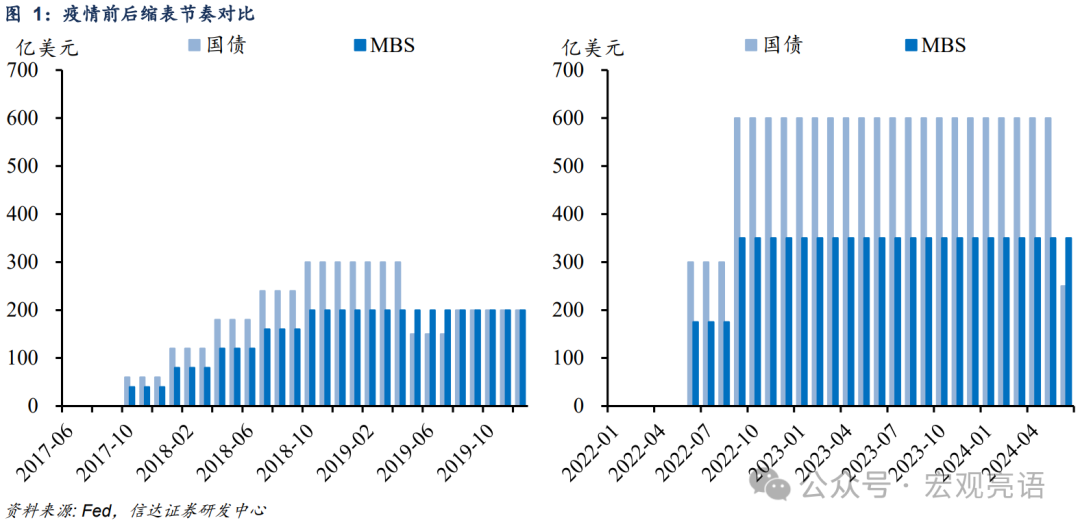

三是从6月开始放缓资产负债表缩减步伐。5月FOMC声明显示,将从今年6月开始放缓资产负债表缩减的步伐,将美债减持速度从每月600亿美元降至每月250亿美元。

二、美国正在经历“滞胀”可能额并不成立

今年以来,美国通胀数据屡次超市场预期,引发市场再次讨论二次通胀风险。此后,一季度经济增速不及预期,市场更是担心美国是否开始出现“滞胀”风险。

如何看待美国经济的“滞涨”现象?我们认为,美国正在经历“滞涨”可能并不成立。

关键原因在于今年一季度美国经济增速放缓的主因,与美国历史上的滞涨阶段表现并不相同。历史上,在1969Q1至1970Q4、1973Q2至1975Q1、1979Q2至1982Q4这三个阶段内,经济增速持续下滑与通胀率快速上涨同步发生,是非常典型的滞胀状态。从以往典型的滞胀时期来看,美国在滞胀期经济增速走弱的背后,个人消费和投资对GDP环比折年率的贡献率走弱是主要因素。再来看今年Q1的经济增速表现,净出口和政府支出是经济增速放缓的主要拖累。可见,今年一季度的经济增速放缓,与以往的典型滞胀期并不相同。

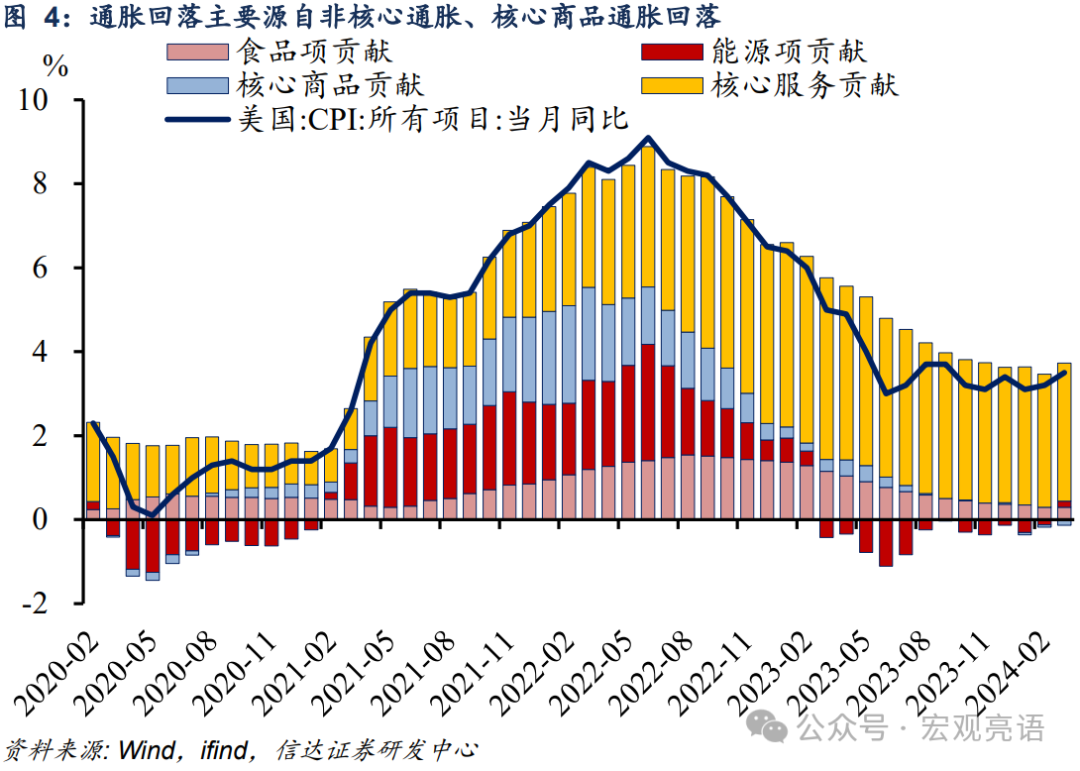

今年以来的通胀屡次超预期,一半由能源反弹贡献,此外住房通胀回落偏慢导致通胀进展停滞不前。

第一,能源价格上涨是通胀水平边际反弹的主要贡献。今年以来的几个月,美国通胀屡次超预期,其中,通胀的边际反弹一半由能源价格贡献。但即使剔除波动较大的食品和能源项,核心CPI也超预期。

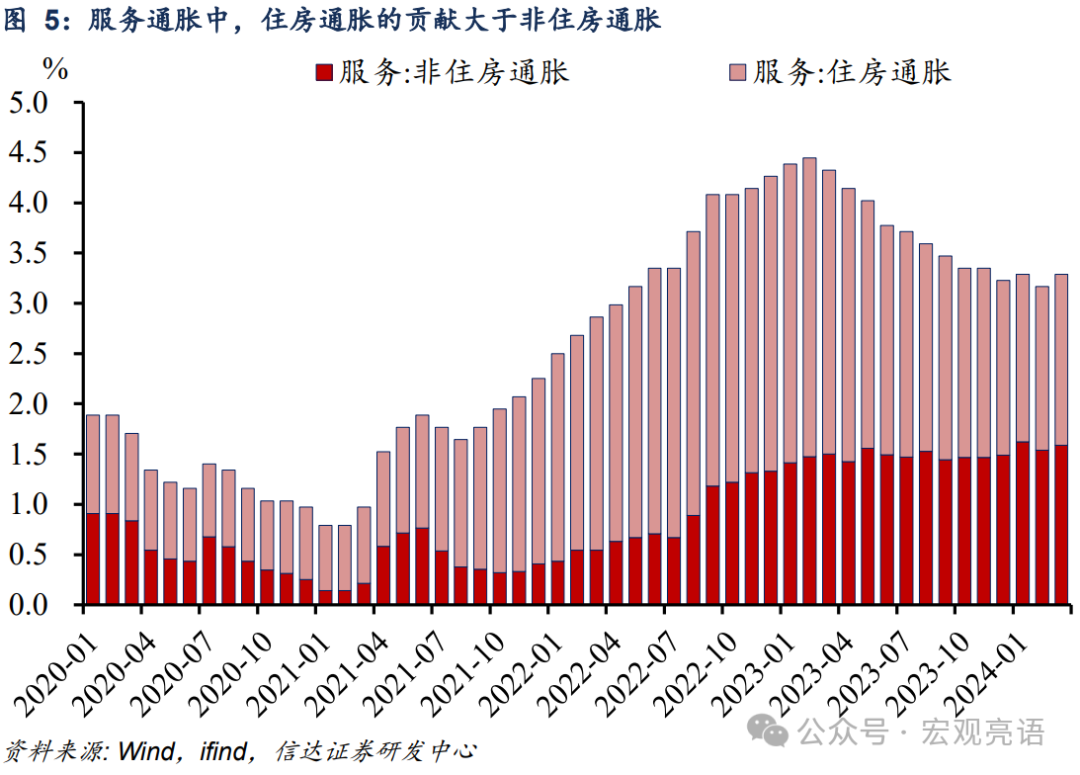

第二,住房成本回落慢,阻碍通胀达到目标。当前服务通胀贡献中,与非住房服务通胀相比,住房通胀贡献较大(图5)。我们认为,住房成本回落偏慢,可能是阻碍通胀达到目标的最大项,但房价增速走势指向住房租金仍有下调空间。

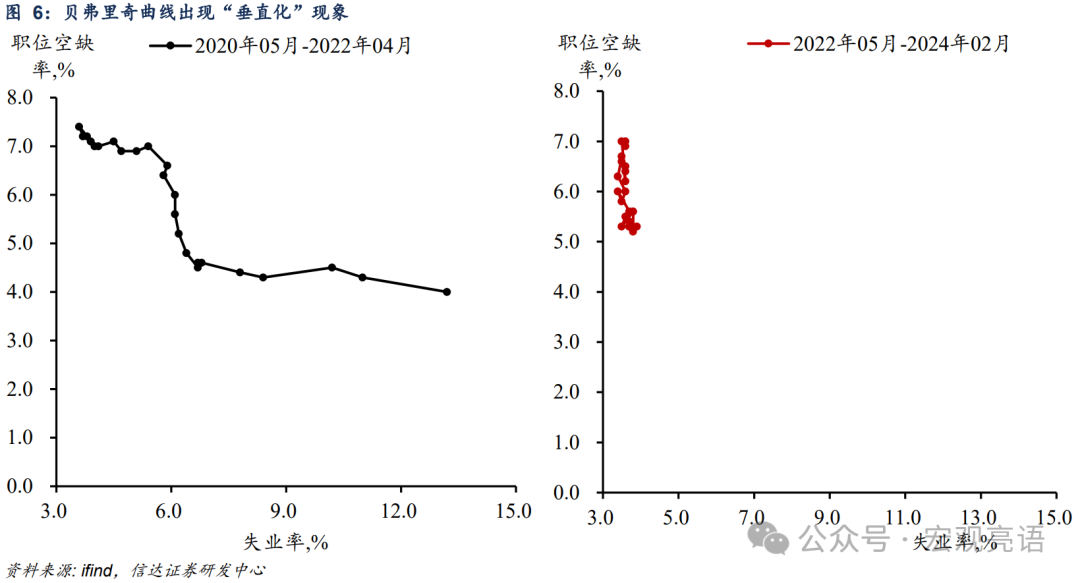

我们认为,住房租金通胀有望回落,且贝弗里奇曲线“垂直化”,或是美联储官员认为可以在不大幅增加失业率的同时降低通胀的一个理由。

2020年5月到2022年4月期间,贝弗里奇曲线整体呈现斜向上的趋势。但自2022年5月到2024年2月期间,美国的贝弗里奇曲线出现了不寻常的现象,在职位空缺率大幅下降时,失业率并未如期回升。即呈现出大家所观察到的贝弗里奇曲线“垂直化”的现象(图6)。

三、美联储“重新校准”的是时点不是方向

过去通胀率有六、七个月出现非常明显的改善并向2%的目标靠拢,但现在通胀数据高于预期。因此,美联储选择停下来看看,“重新校准”政策,但这并不意味着政策调整转向加息。

第一,PCE的年度变化显示通胀率仍在下降。多位联储官员表态要观察通胀走势,显示联储将维持数据依赖的前瞻指引,我们认为,可以用个人消费支出物价指数(PCE)的年度变化衡量长期通胀率(通胀目标为2%)。从PCE的MA12年度变化来看,PCE仍在下行通道。

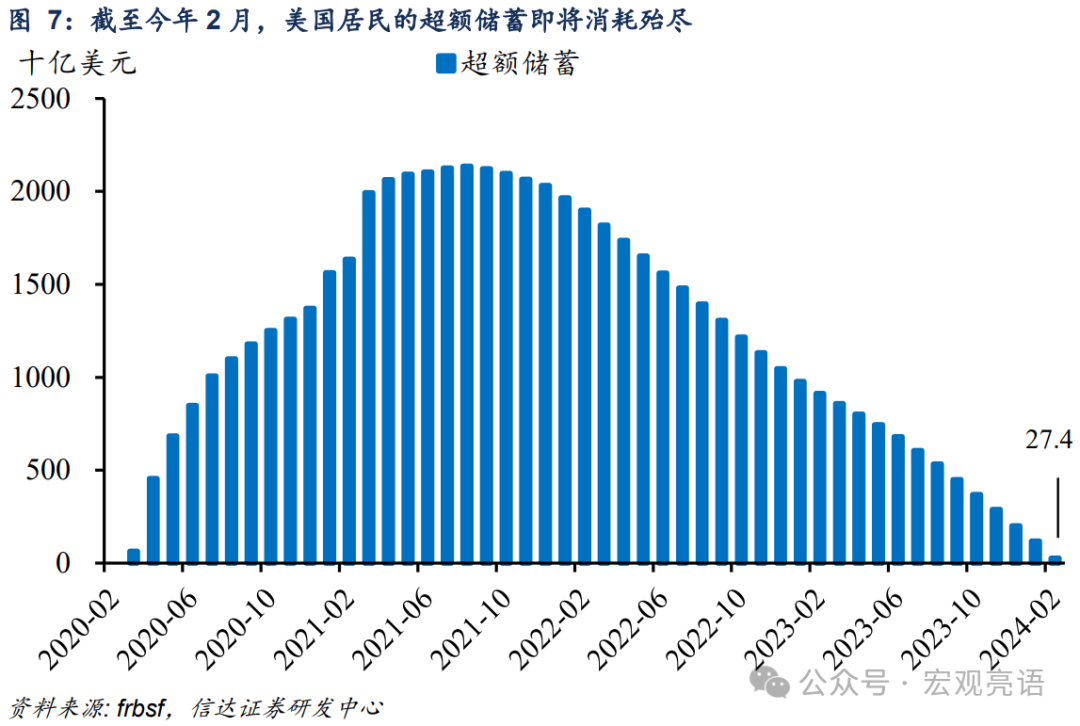

第二,超额储蓄消耗完或会逐步带动服务消费走弱。过去的商品和服务消费都有居民的超额储蓄作为支撑,跟踪数据显示,现在美国居民的超额储蓄即将消耗殆尽,截至2月,超额储蓄存量剩余274亿美元,我们认为进入二季度美国居民超额储蓄就会消耗完毕。超额储蓄消耗完后,服务消费或将随之减弱。

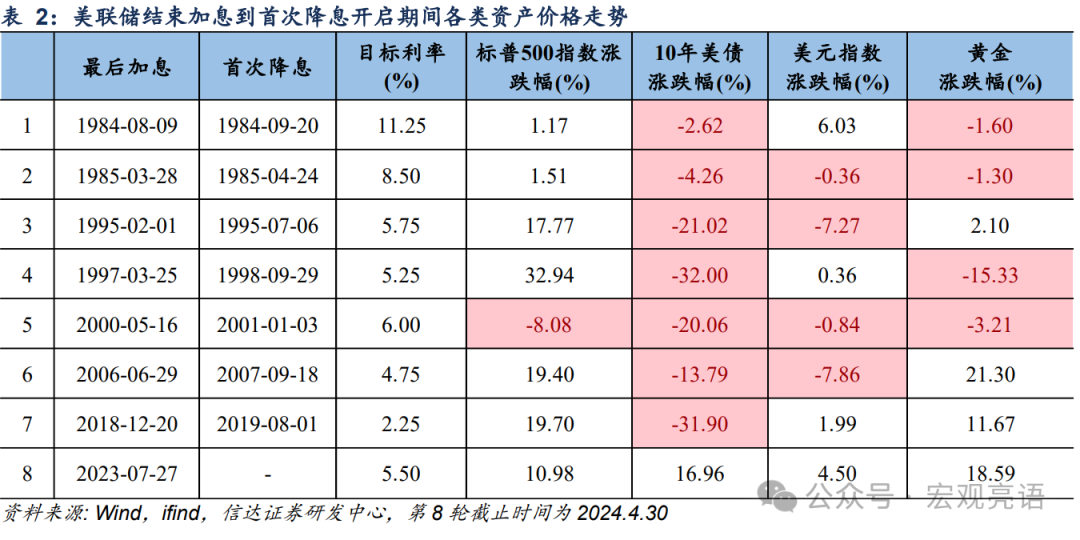

第三,历史数据显示高利率维持太长时间风险往往较大。从1983年以来,美联储最后一次加息至首次降息期间,六次平均间隔时间为10个月左右,而如今距离去年7月最后一次加息已过去近10个月。自1983年至今,美国出现过2次加息-降息间隔月份达到10个月以上,而1989年迎来滞胀,2007年迎来金融危机。

因此,我们认为美联储停下来重新校准政策,或只会推迟降息的时点,而不会改变政策调整的方向。

目前CME利率期货隐含的降息次数已经减少到1次,时点从9月推迟至11月,导致10年美债和美元不断走高。截至4月30日,与3月FOMC会议时的资产表现相比,美股涨幅回落,美债收益率、美元、黄金涨幅抬升。如果美联储降息推后的预期仍不断发酵,降息频次再次减少,美股可能会再次回落。

风险因素:地缘政治风险,国际油价上涨超预期等。

本文转载自微信公众号“宏观亮语”,作者:解运亮团队;智通财经编辑:叶志远。