智通财经获悉,微软(MSFT.US)公布了截至3月31日的第三财季业绩。受企业客户对云计算和人工智能产品需求的提振,微软第三财季销售额和利润增幅超过预期。Q3营收增长17%至619亿美元,每股盈利为2.94美元;分析师平均预期营收609亿美元、每股盈利2.83美元。该公司股价在尾盘交易中大幅上涨。

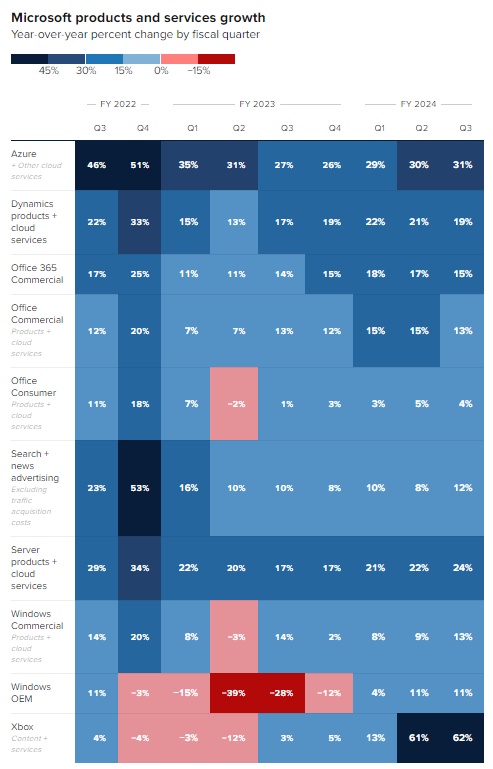

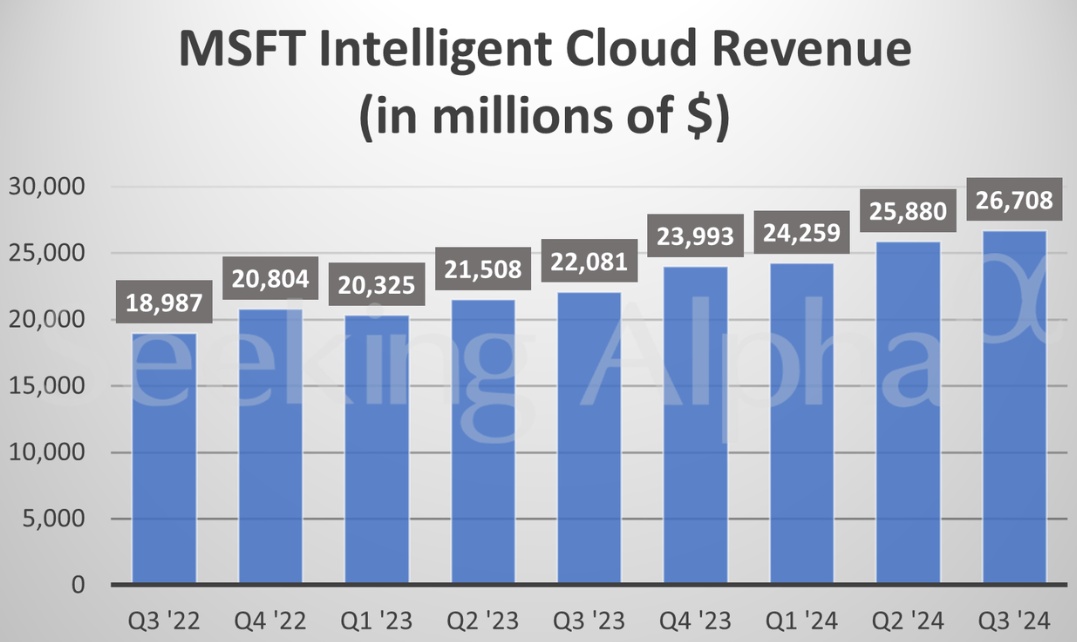

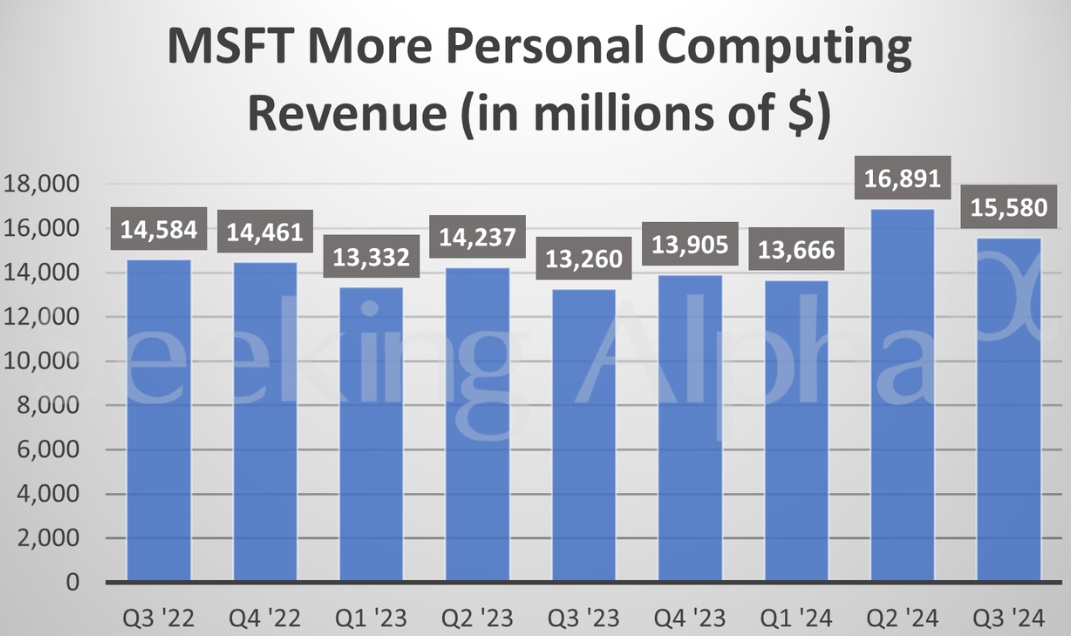

按部门划分,生产力和业务流程部门的收入为196亿美元,同比增长12%(按固定汇率计算增长11%),略高于预期。智能云业务收入为267亿美元,增长21%,分析师预期262.5亿美元。个人电脑业务的收入为156亿美元,增长17%,分析师预期150.7亿美元;其中包括公司与动视暴雪合作的第一季度收入。

其中,在生产力和业务流程中,Office Commercial的收入同比增长了13%,而Dynamics 365的收入同期增长了19%。其面向企业的社交网络LinkedIn的销售额增长了10%,按固定汇率计算增长了9%。

而个人电脑业务的营收增长主要得益于面向PC制造商的Windows OEM销售增长11%,Xbox内容和服务销售增长62%,其中61%归因于微软收购动视暴雪的净影响。

展望未来,微软预计第四季度营收在635亿美元至645亿美元之间,略低于分析师预期的645亿美元。该公司还预计毛利率为42.3%,高于分析师预期的41.5%。

与此同时,微软第三季度人工智能驱动的资本支出比分析师的预期高出近10亿美元。根据Visible Alpha的数据,资本支出从上一季度的115亿美元增至140亿美元,超过了131.4亿美元的预期。微软负责投资者关系的副总裁Brett Iversen表示:"我们将继续看到客户需求大幅增长。因此,我们要确保根据这一点扩大我们的可用容量。”

对此,Emarketer高级简报主管Jeremy Goldman表示:“微软以人工智能为动力的盈利表明,加倍投入创新正在取得成效。”他指的是微软在生成式人工智能领域的早期举措,比如对ChatGPT制造商OpenAI的大笔投资。

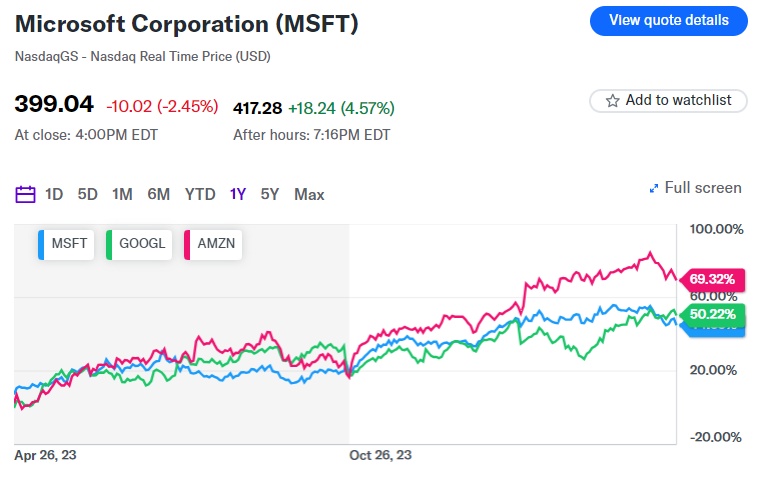

市场乐观地认为,该公司在发布生成式人工智能产品方面的领先优势将提振销量。业绩公布后,微软股价在盘后上涨约5%,使其市值增加了近1500亿美元。微软股价在第三财季上涨了12%。相比之下,Facebook和Instagram的母公司Meta(META.US)在大幅上调全年AI支出指引并发布低于预期的收入预测后,市值在周三下跌了2000亿美元。

今年以来,微软的股价上涨了10%以上,落后于谷歌母公司Alphabet(GOOGL.US)和亚马逊(AMZN.US)等竞争对手,后者分别上涨了15%和22%。过去12个月,微软的股价上涨了32%,亚马逊上涨了67%,谷歌上涨了47%。这三家公司正在竞争,看谁能为企业客户和客户提供最全面的人工智能解决方案,无论是对OpenAI和Anthropic等第三方公司进行大量投资,还是像谷歌那样重组内部团队。

AI需求强劲,推动云业务大幅增长

微软首席执行官Satya Nadella一直在为微软的整个产品线注入来自合作伙伴OpenAI的人工智能技术。该技术押注开始得到回报,一些客户添加了人工智能工具来总结文档和生成内容,或者注册了OpenAI产品的Azure云订阅服务。

Synovus Trust高级投资组合经理Dan Morgan表示:“微软在人工智能领域的营收已经成为推动股价增长的关键因素。微软似乎处于一个非常有利的位置。”

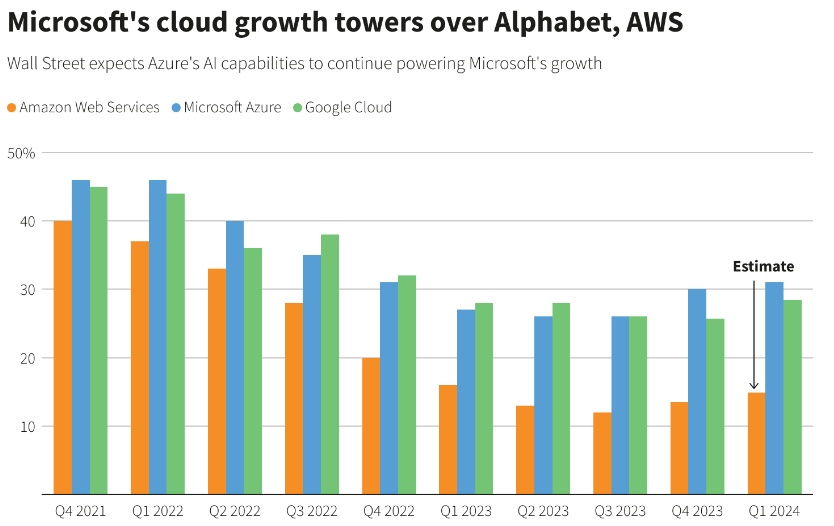

Azure本季度收入增长31%,高于29%的平均预期,比上一季度30%的增幅略有回升。其中约7%的增长归因于人工智能,而上一季度为6%。

微软首席财务官Amy Hood在接受采访时表示:“Azure的非人工智能和人工智能服务都在健康增长,这很重要。当然,现在还处于人工智能长期盈利机会的早期阶段,但我们对自己所处的位置感到满意。”她说,该公司对迄今为止看到的客户采用情况感到满意。她在与分析师的电话会议上表示,微软的GitHub Copilot代码生成工具目前拥有180万付费用户。

微软表示,商业云产品收入增长23%,至351亿美元,高于华尔街预期的339.3亿美元。衡量未来收入的商业预订量增长了29%,Hood对此表示,“大大超出了我们的预期”。

微软利用其对人工智能研究先驱OpenAI的130亿美元投资,为从Windows到Office、安全软件到搜索引擎必应(Bing)等产品开发了一系列人工智能助手和其他功能,其中许多产品需要向客户收取额外费用。

该公司还正在大力投资扩大其全球数据中心网络,以满足对人工智能服务不断增长的需求——以Q3资本支出达到140亿美元便可看出该公司的目标。Hood表示:“我们看到人工智能需求持续增长,因此我们将继续努力满足这一需求。”

去年11月1日,这家软件巨头向大客户广泛发布了微软365 Copilot的企业版,这是一款用于Outlook、Word、PowerPoint和Teams等Office程序的人工智能助手。在现有订阅服务的基础上,这些新工具每月要让公司额外支付30美元,这可能会成为一个有意义的经常性收入来源。今年,微软扩大了对小型企业的访问,并推出了售价20美元的消费者版人工智能助手。

Seeking Alpha投资集团负责人Stone Fox Capital表示,他对微软的季度业绩印象深刻,但对微软目前的估值水平表达了一些看法。他在一封电子邮件中表示:“微软第三财季的盈利报告井喷式增长,Azure云业务的大幅增长表明人工智能需求强劲。Azure的营收增长再次加速至31%,远高于分析师预期的28%,而且该公司的积极迹象表明,Copilot和人工智能转型正在推动增长,导致第一季度收入超过10亿美元。由于人工智能,微软的股票估值很高,而微软是兑现人工智能承诺的公司之一。”

微软也在寻求将人工智能推向企业市场之外。据媒体早些时候报道,Nadella上个月聘请谷歌DeepMind联合创始人Mustafa Suleyman负责公司的消费者人工智能业务,此举反映了这位首席执行官对公司为家庭用户创建和部署人工智能产品的努力仍不满足。

其他业务

该公司也在将人工智能融入其快速增长的网络安全业务中。该公司最近发布了一些工具,可以生成可疑事件的摘要,并找出黑客用来掩盖其意图的方法。美国银行证券的一份报告称,这家全球最大的网络安全公司正在显示出“相对实力”。然而,本月早些时候,美国网络安全审查委员会发布了一份措辞严厉的报告,记录了该公司未能阻止黑客窃取美国官员的电子邮箱。该公司宣布了20多年来最大规模的安全改革,但目前尚不清楚这一努力是否能充分应对挑战,或平息批评。

微软的桌面软件业务得益于个人电脑需求的稳定。市场研究公司IDC的数据显示,受大多数地区经济复苏的推动,本季度全球个人电脑销量恢复增长,增幅为1.5%。微软称,Windows操作系统的收入本季度增长了11%。

此外,Xbox的内容和服务销售额增长了62%,这几乎完全归功于去年完成的以690亿美元收购动视暴雪(ATVI.US)带来的收入增长。但微软及其竞争对手仍在努力恢复整个游戏行业的增长,该行业陷入了疫情后的低迷。为了重振销售,微软正在为任天堂的Switch和索尼集团(SONY.US)的PlayStation推出四款Xbox独家游戏。